يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تتخذ شركة CECO Environmental (NASDAQ:CECO) بعض المخاطر باستخدامها للديون

Career Education Corporation CECO | 60.96 | +0.11% |

قال وارن بافيت مقولته الشهيرة: "التقلب بعيد كل البعد عن المخاطرة". لذا، يبدو أن أصحاب رؤوس الأموال الأذكياء يدركون أن الدين - الذي عادةً ما يكون مرتبطًا بحالات الإفلاس - عامل بالغ الأهمية عند تقييم مدى خطورة الشركة. ونلاحظ أن شركة CECO Environmental Corp. ( ناسداك: CECO ) تستخدم الدين في أعمالها. ولكن هل ينبغي على المساهمين القلق بشأن استخدامها للدين؟

يتضمن تقريرنا المجاني عن الأسهم أربع علامات تحذيرية ينبغي على المستثمرين الانتباه إليها قبل الاستثمار في CECO Environmental. اقرأ مجانًا الآن .بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً بجمع رأس المال أو بتدفقاتها النقدية الخاصة. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. ومع ذلك، فإن الحالة الأكثر شيوعًا (وإن كانت باهظة التكلفة) هي اضطرار الشركة إلى إصدار أسهم بأسعار زهيدة، مما يُضعف حقوق المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. وبطبيعة الحال، فإن الجانب الإيجابي للدين هو أنه غالبًا ما يُمثل رأس مال رخيص، خاصةً عندما يُعوّض عن ضعف قيمة الشركة بالقدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. عند دراسة مستويات الدين، نأخذ في الاعتبار أولًا كلاً من مستويات النقد والديون معًا.

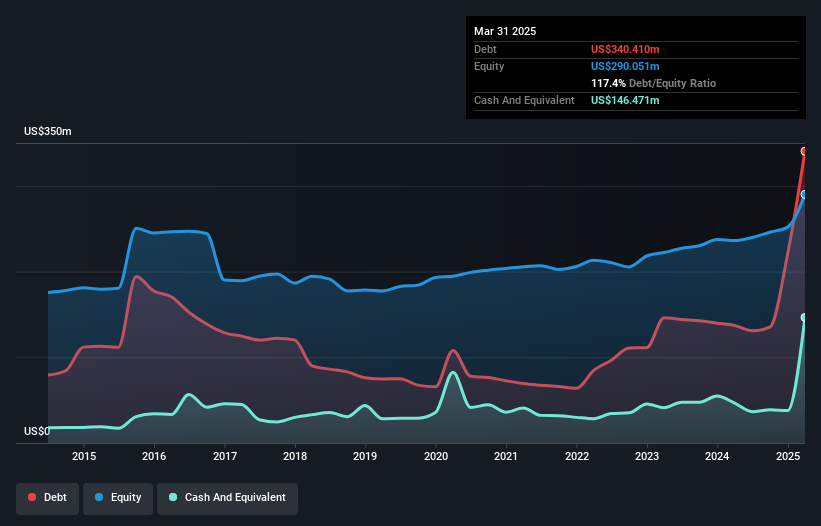

تُظهر الصورة أدناه، والتي يُمكنك النقر عليها لمزيد من التفاصيل، أن ديون شركة سيكو البيئية بلغت 340.4 مليون دولار أمريكي في مارس 2025، بزيادة عن 137.2 مليون دولار أمريكي في عام واحد. ومع ذلك، تمتلك الشركة 146.5 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 193.9 مليون دولار أمريكي.

تُظهر أحدث بيانات الميزانية العمومية أن شركة سيكو البيئية كانت لديها التزامات بقيمة 278.8 مليون دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 388.3 مليون دولار أمريكي مستحقة بعد ذلك. وفي مقابل ذلك، كان لديها 146.5 مليون دولار أمريكي نقدًا و235.7 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي الالتزامات لديها يزيد بمقدار 284.8 مليون دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

هذا العجز ليس سيئًا للغاية، إذ تبلغ قيمة شركة CECO Environmental 926.8 مليون دولار أمريكي، وبالتالي قد تتمكن من جمع رأس مال كافٍ لدعم ميزانيتها العمومية عند الحاجة. لكننا نحرص على مراقبة أي مؤشرات على أن ديونها تنطوي على مخاطر كبيرة.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو تغطية الفوائد، اختصارًا). وبالتالي، نأخذ في الاعتبار نسبة الدين إلى الأرباح، سواءً مع أو بدون نفقتي الإهلاك والاستهلاك.

في حين أن نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (3.6) لشركة CECO Environmental تشير إلى أنها تستخدم بعض الديون، إلا أن تغطية فوائدها ضعيفة للغاية، حيث تبلغ 2.4، مما يشير إلى ارتفاع مستوى الاستدانة. ويبدو جليًا أن تكلفة الاقتراض تؤثر سلبًا على عوائد المساهمين مؤخرًا. والأمر الأكثر إثارة للقلق هو أن CECO Environmental سمحت بالفعل بانخفاض أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 9.3% خلال العام الماضي. إذا استمرت على هذا المنوال، فسيكون سداد ديونها أشبه بالركض على جهاز المشي - بذل جهد كبير مقابل تقدم ضئيل. عند تحليل مستويات الديون، تُعتبر الميزانية العمومية نقطة البداية البديهية. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت CECO Environmental قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح محاسبية. لذا، من الواضح أننا بحاجة إلى النظر فيما إذا كان هذا الربح قبل الفوائد والضرائب يؤدي إلى تدفق نقدي حر مماثل. خلال السنوات الثلاث الماضية، حققت شركة CECO Environmental تدفقًا نقديًا حرًا قويًا يعادل 51% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبًا. هذا التدفق النقدي يعني أنها قادرة على تخفيض ديونها متى شاءت.

في حين أن معدل نمو أرباح شركة CECO Environmental قبل الفوائد والضرائب يجعلنا حذرين بشأنها، فإن سجلها الحافل في تغطية نفقات فوائدها من أرباحها قبل الفوائد والضرائب ليس أفضل حالًا. على الأقل، يُعطينا تحويل أرباحها قبل الفوائد والضرائب إلى تدفقات نقدية حرة سببًا للتفاؤل. عند النظر في جميع العوامل التي ناقشناها، يبدو لنا أن شركة CECO Environmental تُخاطر باستخدامها للديون. لذا، فبينما يُعزز هذا الرفع المالي عوائد حقوق الملكية، لا نرغب في أن تزداد هذه العوائد بعد ذلك. لا شك أننا نتعلم أكثر عن الديون من الميزانية العمومية. ولكن في النهاية، يُمكن لكل شركة أن تُواجه مخاطر خارج الميزانية العمومية. على سبيل المثال، لدى شركة CECO Environmental أربع علامات تحذيرية (اثنتان منها مهمتان) نعتقد أنه يجب عليك معرفتها.

في نهاية المطاف، غالبًا ما يكون من الأفضل التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.