ChargePoint Holdings Inc Ordinary Shares - Class A+0.28%

ChargePoint Holdings Inc Ordinary Shares - Class A

CHPT

7.16

+0.28%

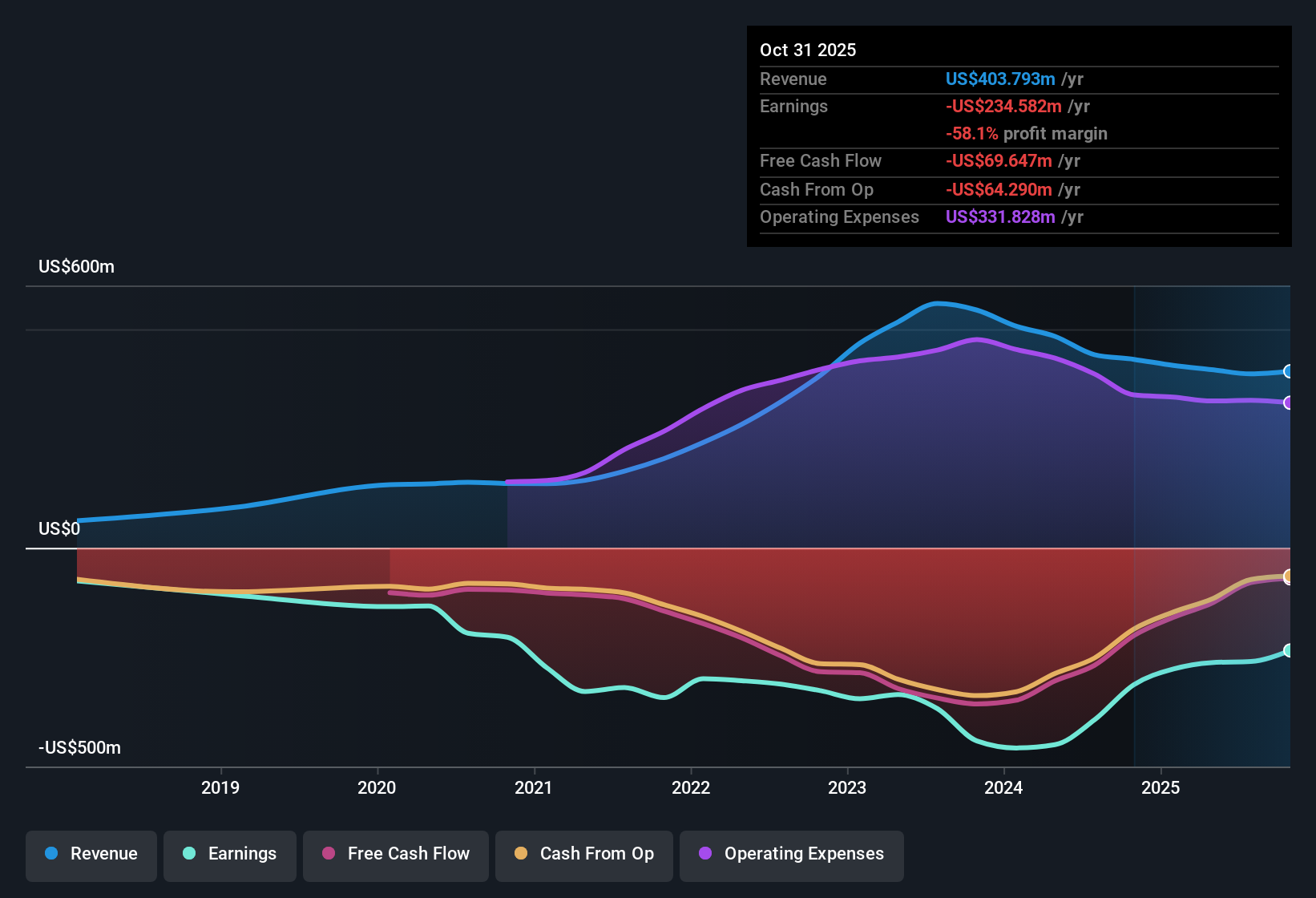

أعلنت شركة ChargePoint Holdings (CHPT) للتو عن نتائجها المالية للربع الثالث من عام 2026، حيث بلغت إيراداتها حوالي 105.7 مليون دولار أمريكي، وخسارة أساسية في ربح السهم الواحد قدرها 2.23 دولار أمريكي. في حين تُظهر أرقام الاثني عشر شهرًا الماضية إيرادات بلغت حوالي 403.8 مليون دولار أمريكي، مقابل خسارة أساسية في ربح السهم الواحد قدرها 10.19 دولار أمريكي. وقد شهدت الشركة تذبذبًا في إيراداتها الفصلية بين حوالي 97.6 مليون دولار أمريكي و108.5 مليون دولار أمريكي خلال الأرباع الستة الماضية، بينما استقرت خسائر ربح السهم الواحد الأساسية باستمرار في نطاق سالب يتراوح بين 2.2 دولار أمريكي و3.6 دولار أمريكي، ولا يزال صافي دخل الشركة خلال الأشهر الاثني عشر الماضية يعاني من خسائر حادة. ومن المرجح أن ينظر المستثمرون إلى هذا التحديث من منظور تحسن حجم الأعمال، في ظل استمرار الضغوط الشديدة على هوامش الربح.

شاهد تحليلنا الكامل لشركة ChargePoint Holdings.

مع الأرقام الأخيرة على الطاولة، فإن الخطوة التالية هي معرفة كيف تتراكم قصة نمو الإيرادات والخسائر المستمرة في مقابل الروايات السائدة حول آفاق ChargePoint على المدى الطويل وملف المخاطر.

تاريخ الأرباح والإيرادات لشركة CHPT المدرجة في بورصة نيويورك حتى ديسمبر 2025

الخسائر تتقلص من ذروة عام 2025

تحسن صافي الخسارة باستثناء البنود الإضافية من حوالي 77.6 مليون دولار في الربع الثالث من عام 2025 إلى ما يقرب من 52.5 مليون دولار في الربع الثالث من عام 2026، حتى مع بقاء الإيرادات في نطاق يتراوح بين 98 مليون دولار إلى 106 مليون دولار.

تشير الآراء المتفق عليها إلى أن ضبط التكاليف وزيادة هامش ربحية البرمجيات يُسهمان مع مرور الوقت، ويتوافق هذا الرأي مع التحول الأخير من خسارة بلغت حوالي 313 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية في الربع الثالث من عام 2025 إلى حوالي 234.6 مليون دولار أمريكي في الربع الثالث من عام 2026. ويُذكر هذا المستثمرين بأن ChargePoint لا تزال بعيدة كل البعد عن تحقيق أرباح إيجابية تبلغ 64.3 مليون دولار أمريكي، وهو ما تتوقعه بعض التوقعات لعام 2028 تقريبًا.

لقد تحرك ربح السهم الأساسي على مدى 12 شهرًا الماضية من حوالي -19.12 دولارًا إلى حوالي -10.19 دولارًا، وهو ما يتماشى مع الحديث عن هوامش إجمالية أفضل ولكنه لا يزال يعكس الإنفاق المستمر الكبير.

إن افتراض المحللين بأن هوامش الربح في الصناعة قد تتحسن يومًا ما نحو مستوى مثل 10.2% ليس واضحًا بعد في الخسائر الصافية المبلغ عنها، وبالتالي فإن توقيت هذا التحول يظل سؤالًا مفتوحًا.

على مدار العام الماضي من الأرقام المُبلّغ عنها، يُجادل المُتفائلون بأن تحسّن مستويات الخسائر يُشير إلى بدء ظهور تأثير الرافعة المالية التشغيلية. ومع ذلك، فإن حجم الأرباح السلبية اليوم مُقارنةً بسيناريو 2028 المُتفائل يجعل هذا رهانًا مُقنعًا للغاية وليس أمرًا مُبرمًا. 🐂 حالة صعود شارج بوينت هولدينجز

قصة نمو بنسبة 15% مقابل استمرار الخسائر

ومن المتوقع أن تنمو الإيرادات بنحو 15.4 في المائة سنويا، وهو ما يفوق معيار السوق الأميركية البالغ نحو 10.6 في المائة، في حين بلغت الإيرادات في آخر 12 شهرا نحو 403.8 مليون دولار إلى جانب خسارة في آخر 12 شهرا بنحو 234.6 مليون دولار.

يُشير المتشائمون إلى أن الخسائر قد تزايدت على مدار السنوات الخمس الماضية بنحو 1.5% سنويًا، وأن التوقعات لا تزال تُظهر عدم ربحية ChargePoint على مدار السنوات الثلاث المقبلة. ويدعم هذا القلق استمرار انخفاض ربحية السهم الأساسية الحالية، والتي تتراوح بين سالب 2.2 دولار وسالب 3.6 دولار للربع، حتى مع توقعات بأن يُحسّن نمو الاشتراكات والبرمجيات هوامش الربح بمرور الوقت.

ويتوقع المحللون أيضًا أن ينمو عدد الأسهم بنحو 7% سنويًا، وهو ما من شأنه أن يؤدي إلى توزيع أي أرباح محتملة على المزيد من الأسهم إذا احتاجت الشركة إلى الاستمرار في جمع رأس المال.

تتماشى عمليات البيع الداخلية الأخيرة على مدى الأشهر الثلاثة الماضية مع وجهة النظر الحذرة التي تفيد بأن الطريق من خسارة سلبية تبلغ حوالي 234.6 مليون دولار على مدار 12 شهرًا إلى ملف أرباح إيجابي من المرجح أن يكون وعراً.

يُحذّر المتشككون من أن النمو القوي في الإيرادات وحده قد لا يكفي إذا استمرت التوقعات لسنوات عديدة في إظهار أرباح سلبية واحتمال انخفاض في الأرباح مستقبلًا. 🐻 توقعات هبوطية لشركة ChargePoint Holdings

مضاعف المبيعات المنخفض وفجوة التدفقات النقدية المخصومة الكبيرة

بسعر سهم يبلغ 10.43 دولار وقاعدة إيرادات على مدار 12 شهرًا تبلغ حوالي 403.8 مليون دولار، يتم تداول ChargePoint على مبيعات تبلغ حوالي 0.6 مرة، مقابل متوسط أقران يبلغ حوالي 2.0 مرة وحوالي 2.4 مرة لصناعة الكهرباء الأوسع في الولايات المتحدة.

يشير مؤيدو هذا التقييم الصعودي إلى أن السهم يقع أيضًا دون القيمة العادلة لتدفقات النقد المخصومة (DCF) البالغة حوالي 30.76 دولارًا أمريكيًا، ودون السعر المستهدف للمحللين البالغ حوالي 11.25 دولارًا أمريكيًا. ويستند هذا التوقع الصعودي إلى مزيج من نمو الإيرادات المتوقع أسرع بنسبة 15.4% تقريبًا، وخصم السعر إلى المبيعات مقارنةً بالشركات المماثلة، على الرغم من ضرورة مقارنته بالخسارة المستمرة على مدار الاثني عشر شهرًا الماضية والبالغة حوالي 234.6 مليون دولار أمريكي.

تشير الفجوة بين سعر اليوم والقيمة العادلة لتدفقات النقد المخصومة إلى أن السوق تستبعد بشكل كبير المخاطر المتمثلة في بقاء الخسائر كبيرة أو أن النمو أقل من التوقعات.

ومع بقاء الإيرادات على مدى الأرباع الستة الماضية عالقة في نطاق ضيق قرب 100 مليون دولار لكل ربع سنة، فسوف يرغب المستثمرون في رؤية تسارع قبل إعطاء الائتمان الكامل لتقديرات القيمة الطويلة الأجل تلك.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة ChargePoint Holdings في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل ترى الأرقام بشكل مختلف؟ استخدم افتراضاتك الخاصة، واجمع الاتجاهات الرئيسية، وحوّلها إلى سردية مخصصة في دقائق معدودة: افعل ذلك على طريقتك .

نقطة البداية الرائعة لأبحاثك حول ChargePoint Holdings هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية و2 علامتي تحذير مهمتين يمكن أن تؤثر على قرارك الاستثماري.

استكشاف البدائل

وعلى الرغم من النمو الصحي للإيرادات ومضاعف المبيعات المنخفض، لا تزال ChargePoint تعاني من خسائر فادحة، مع توقيت غير مؤكد لتحقيق الربحية ومخاطر التخفيف المستمرة.

إذا كان القلق يساوركم بشأن الخسائر المستمرة وعمليات جمع رأس المال، فاستخدم أداة فحص أسهم النمو المستقرة (2087 نتيجة) للتركيز على الشركات التي تحقق بالفعل تقدمًا ثابتًا في الإيرادات والأرباح بدلاً من التحولات المضاربية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.