تقرير الذرة وفول الصويا لشهر يونيو: الجفاف المطول يُشكّل عائقًا متزايدًا

يُواجه موسم الزراعة لعام 2025 تحدياتٍ مع انخفاض مستويات هطول الأمطار بشكلٍ ملحوظ عن مستويات العام الماضي وعن المعدلات الطبيعية. ويؤثر هذا الجفاف المُستمر على الولايات الرئيسية المُنتجة للذرة وفول الصويا في الولايات المتحدة، حيث تسود ظروف جفاف مُطولة. ويُشير أحدث تقرير لتقديرات العرض والطلب الزراعي العالمي (WASDE) إلى تحوّل في عرض وطلب الذرة في الولايات المتحدة للعام المُقبل، مع توقع انخفاض الاستخدام والمخزونات. ورغم انخفاض استخدام أعلاف المحاصيل القديمة بمقدار 75 مليون بوشل، فقد ارتفعت صادرات الذرة الأمريكية بشكلٍ كبير، مما دفع وزارة الزراعة الأمريكية إلى رفع توقعات التصدير إلى مستويات قياسية. بالإضافة إلى ذلك، عُدّلت توقعات إنتاج فول الصويا لعام 2025/2026 بشكلٍ طفيف إلى 4.335 مليار بوشل، مما يعكس التحديات المُستمرة في قطاع الزراعة.

توقعات الذرة: كما تحتاج الصحراء إلى المطر

في الولايات المتحدة، أثّر الجفاف المطول على الولايات الرئيسية لزراعة الذرة، وخاصةً كانساس وأوكلاهوما وأيوا. أصبح هطول الأمطار شحيحًا منذ خريف عام 2024، وقد أثر نقص رطوبة التربة سلبًا على النمو المبكر. إذا لم تهطل أمطار غزيرة بحلول منتصف يوليو، فقد تتفاقم خسائر المحصول.

المصدر: https://ipad.fas.usda.gov/cropexplorer/print_chart.aspx?regionid=us&subrgnid=us_USA000&startdate=3/1/2025&enddate=11/30/2025&legendid=1202&cntryid=USA&cropid=0440000&commodity=1&rank=~80

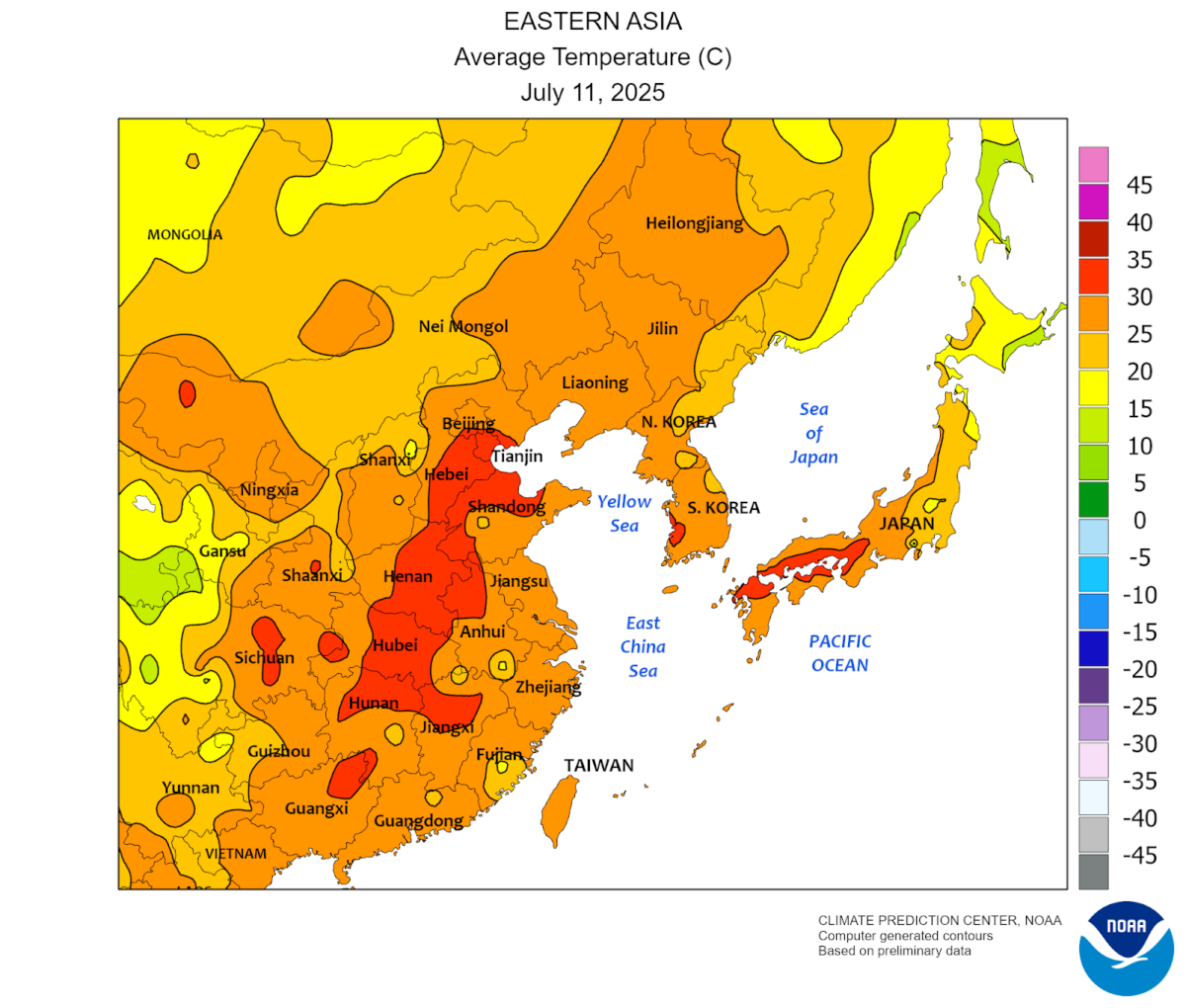

ومن المتوقع أن يشهد حزام الذرة في النصف الثاني من شهر يوليو درجات حرارة أعلى قليلاً من المعدل الطبيعي، مما يزيد من الضغوط الناجمة عن الجفاف.

المصدر: https://www.cpc.ncep.noaa.gov/

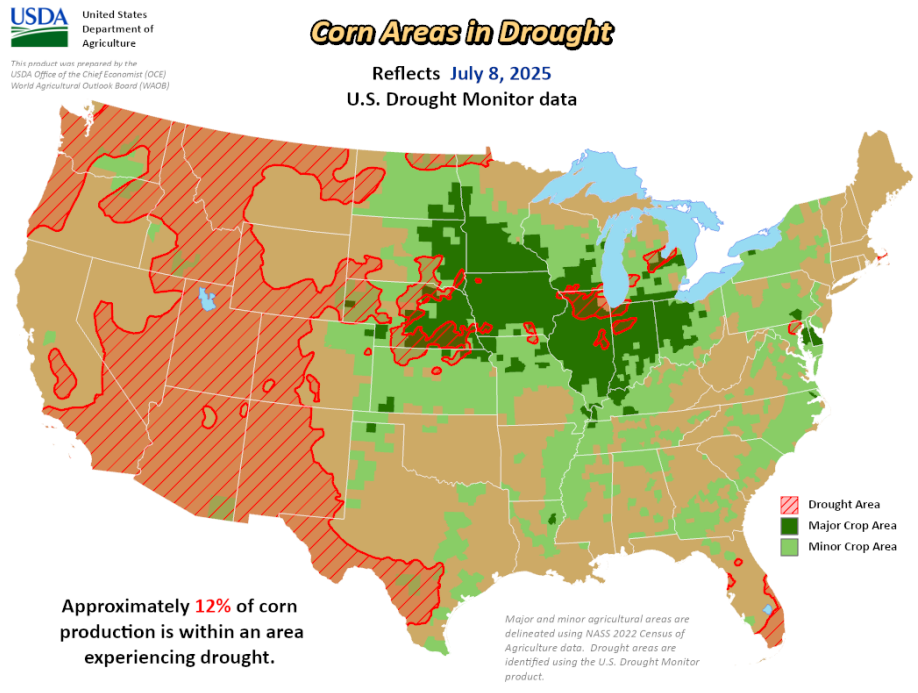

تساهم الأمطار الغزيرة والعواصف الرعدية في الحفاظ على رطوبة التربة للمحاصيل الصيفية في حزام الذرة، ولم يتعرض سوى حوالي 12% من الذرة في الولايات المتحدة للجفاف اعتبارًا من 8 يوليو.

المصدر: https://www.usda.gov/about-usda/general-information/staff-offices/office-chief-economist/agricultural-weather

في الواقع، ظلت درجات الحرارة في الغرب الأوسط دون الحدّ المسموح به. أما في السهول، فكانت الأمطار متقطعة، حيث لم تُسجّل سوى زخات متفرقة في كانساس/نبراسكا، مما خلّف بعض المناطق الجافة وتأخيرات طفيفة في الزراعة. في المقابل، شهد غرب الولايات المتحدة طقسًا شديد الحرارة والجفاف (بلغت أعلى درجات الحرارة اليومية بين 37.8 و43.3 درجة مئوية في بعض الأماكن)، مما قد يُرهق محاصيل الذرة المزروعة في الربيع وغيرها. أما في جنوب الولايات المتحدة، فقد جلبت العواصف المتفرقة بعض الرطوبة، مع أن ساحل الخليج الغربي ظلّ حارًا وجافًا.

المصدر: https://www.usda.gov/about-usda/general-information/staff-offices/office-chief-economist/agricultural-weather

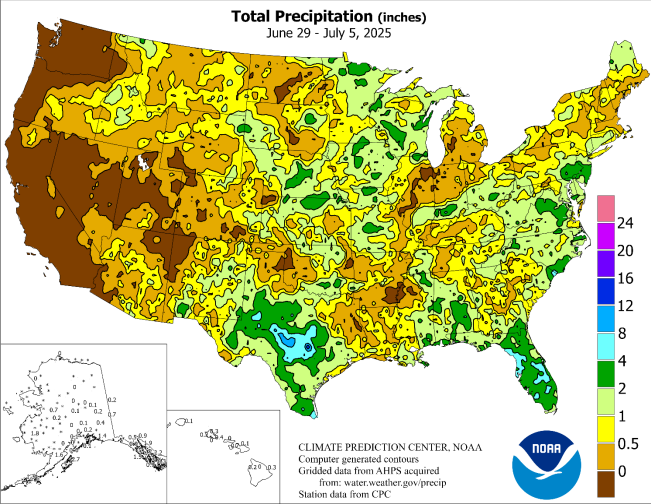

إجمالاً، لا تزال مستويات هطول الأمطار لعام ٢٠٢٥ أقل بكثير من مستويات عام ٢٠٢٤ والمستويات الطبيعية تاريخياً، مما يشير إلى استمرار الجفاف خلال موسم الزراعة المبكر. وبينما شهد عام ٢٠٢٤ هطول أمطار غزيرة بشكل ملحوظ من مايو إلى أغسطس، متجاوزاً المستويات الطبيعية، شهد العام الحالي عجزاً واضحاً في هطول الأمطار، لا سيما في شهري مايو ويونيو، حيث يبلغ الطلب على رطوبة المحاصيل ذروته. يُفاقم هذا النقص المخاوف من الجفاف في منطقة حزام الذرة والمناطق الرئيسية لزراعة فول الصويا، مما يزيد من خطر خسائر المحاصيل ما لم تتحسن الظروف في أواخر يوليو أو أوائل أغسطس. وتُبرز الفجوة المستمرة بين مستوى عام ٢٠٢٥ والمتوسط التاريخي التأثير المستمر لهطول الأمطار دون المعدل الطبيعي على إنتاج المحاصيل في الولايات المتحدة.

شهد عام 2025 كميات من الأمطار أعلى من العام السابق (2024)، ومع ذلك لا تزال أقل من المعدل التاريخي. في حين كان عام 2024 جافًا بشكل ملحوظ - خاصة بين مارس وأبريل - أظهر عام 2025 نمطًا أكثر اتساقًا لهطول الأمطار، مما قلل من شدة الجفاف في المناطق الزراعية الرئيسية. ومع ذلك، وعلى الرغم من التحسن مقارنة بالعام الماضي، ظل هطول الأمطار التراكمي لعام 2025 أقل باستمرار من المتوسطات التاريخية، وخاصة في أبريل ومايو، وهما شهران حاسمان لحصاد محصول الذرة الثاني (السفرينها). يشير العجز مقارنة بالمنحنى الطبيعي إلى إجهاد رطوبة معتدل، وخاصة في المناطق المزروعة متأخرًا. وقد أدى استمرار هطول الأمطار حتى يوليو إلى تضييق الفجوة قليلاً، مما يوفر بعض الراحة، ولكن الظروف الجوية العامة لا تزال دون المستوى الأمثل بشكل طفيف لذروة الغلة.

مؤشر الغطاء النباتي الموحد (NDVI) هو مؤشر مستمد من الأقمار الصناعية يُستخدم لقياس صحة وكثافة الغطاء النباتي. ارتفعت قيم مؤشر الغطاء النباتي الموحد بشكل مطرد من مارس إلى أواخر يونيو، مما يشير إلى تحسن في قوة المحاصيل واخضرارها في المناطق الزراعية الرئيسية. وبحلول أوائل يوليو 2025، وصل مؤشر الغطاء النباتي الموحد إلى ذروته الموسمية قبل الموعد المعتاد بقليل، مما يشير إلى تسارع نمو المحاصيل في العديد من مواقع الزراعة. كما تُظهر البيانات أن ظروف الغطاء النباتي ظلت ضمن النطاق التاريخي للحدود الدنيا والقصوى، دون أي شذوذ يُذكر. تشير هذه الإشارة الخضرية القوية إلى ظروف مواتية للمحاصيل بشكل عام، على الرغم من أن التفاوتات الإقليمية في هطول الأمطار، وخاصة في حزام الذرة الغربي، قد تؤثر على إمكانات الغلة على المستوى المحلي.

ديناميكيات سوق الذرة: ظروف النمو في أواخر الموسم في دائرة الضوء

أبقى تقرير وزارة الزراعة الأمريكية الصادر في 11 يوليو عن WASDE على إنتاج الذرة في الولايات المتحدة لعام 2025/26 عند مستوى قياسي بلغ 181.0 بوشل/فدان وخفض الإنتاج قليلاً إلى 15.705 مليار بوشل (بانخفاض 115 مليون عن يونيو). يعكس هذا انخفاضًا طفيفًا في المساحة المزروعة المبلغ عنها في أواخر يونيو، مع افتراض ثبات الغلة. كان من المتوقع أن يظل إنتاج الذرة العالمي دون تغيير تقريبًا حيث أن إنتاج الولايات المتحدة أعلى من الاتجاه، وارتفع محصول البرازيل لعام 2024/25 قليلاً (على الرغم من أن التقارير الأخيرة خفضته إلى حوالي 132.0 مليون طن)، وكانت توقعات المحصول الثاني للأرجنتين مستقرة. ظلت إمدادات الذرة العالمية وفيرة بشكل عام - ويعزى ذلك جزئيًا إلى الإنتاج القوي في أمريكا الجنوبية - حتى بعد تعديلات طفيفة في التوقعات. بالنظر إلى بيانات الطقس الحالية التي تُظهر هطول أمطار دون المعدل الطبيعي في أجزاء من حزام الذرة وإشارات متباينة لمؤشر الغطاء النباتي الطبيعي، فإن الرقم النهائي للإنتاج سيعتمد بشكل كبير على ظروف النمو في أواخر الموسم، وخاصة مراحل التلقيح وملء الحبوب في يوليو وأغسطس.

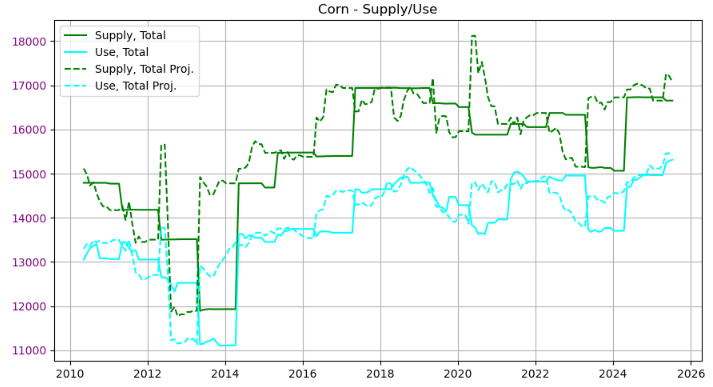

أشارت WASDE إلى أن العرض والطلب على الذرة في الولايات المتحدة لعام 2025/2026 يتحول إلى انخفاض في الاستخدام والمخزونات. تم تخفيض استخدام الأعلاف للمحصول القديم (2024/2025) بمقدار 75 مليون بوشل بناءً على بيانات اختفاء يونيو، وتم تقليص استخدام الأعلاف/المتبقي للمحصول الجديد (2025/2026) بمقدار 50 مليون بوشل. وقد عوضت هذه التخفيضات انخفاض الإنتاج البالغ 115 مليون بوشل. اعتبارًا من منتصف عام 2025، لا يزال عرض الذرة الأمريكي قويًا، حيث تتجاوز توقعات العرض الإجمالي 17,000 مليون بوشل، محافظًا على الاتجاه التصاعدي الذي شوهد في السنوات الأخيرة. ويعكس هذا قوة المخزونات الأولية وتوقعات الإنتاج الثابتة. وعلى جانب الطلب، يتجه إجمالي الاستخدام أيضًا إلى الارتفاع، مقتربًا من مستويات قياسية بالقرب من 15,500 مليون بوشل. ويدعم هذه الزيادة الطلب المحلي المستدام على الأعلاف واستقرار تدفقات التصدير، على الرغم من أن المنافسة العالمية وعدم اليقين الاقتصادي لا يزالان يشكلان ديناميكيات التجارة. وتظل الفجوة بين العرض المتوقع والاستخدام المتوقع إيجابية، مما يشير إلى وجود احتياطي مريح للإمدادات للعام التسويقي 2025/2026.

شهدت صادرات الذرة الأمريكية قوة استثنائية. والجدير بالذكر أن وزارة الزراعة الأمريكية رفعت صادراتها بمقدار 100 مليون بوشل للعام الحالي (2024/2025) وبمقدار 100 مليون بوشل للعام 2025/2026، لتصل إلى رقم قياسي بلغ 2.8 مليار بوشل. ويعكس هذا الارتفاع في الصادرات جزئيًا المبيعات والشحنات المتبقية حتى الآن. وتُبرز "المبيعات السريعة" الأخيرة لوزارة الزراعة الأمريكية هذا الاتجاه: فعلى سبيل المثال، في 11 يوليو، أبلغ المصدرون من القطاع الخاص عن مبيعات بلغت 4.3 مليون بوشل من الذرة للعام 2025/2026، بما في ذلك شحنات كبيرة إلى المكسيك. وظلت مبيعات الذرة التراكمية للمشترين من أمريكا اللاتينية وآسيا (المكسيك، كولومبيا، الصين، إلخ) أعلى بكثير من مستواها في الفترة نفسها من العام الماضي، مما يعكس نقص الإمدادات العالمية خارج الولايات المتحدة. وفي المقابل، تشتري بعض الأسواق التقليدية (مثل اليابان) كميات أقل، لكن المصدرين الأمريكيين اكتسبوا حصة في المكسيك وأماكن أخرى. كما أن الطلب الموسمي على الواردات من الصين تنافسي. وبشكل عام، يُقلص الطلب العالمي القوي على الذرة الأمريكية - بما في ذلك استخدام الأعلاف في جنوب شرق آسيا وإنتاج الإيثانول - فائض الولايات المتحدة القابل للتصدير.

مع انخفاض الطلب بنسبة أقل قليلاً من العرض، خفضت وزارة الزراعة الأمريكية مخزونات الذرة النهائية في الولايات المتحدة بمقدار 90 مليون بوشل (إلى حوالي 1.66 مليار بوشل لموسم 2025/2026). وتتوقع إدارة معلومات الطاقة الأمريكية (WASDE) أن يبلغ مخزون الذرة النهائي في الولايات المتحدة لموسم 2025/2026 حوالي 1.66 مليار بوشل ، بانخفاض عن التوقعات السابقة، ولكنه لا يزال كبيراً وفقاً للمعايير التاريخية. أما بالنسبة لموسم 2024/2025 (المحصول القديم)، فقد قدرت وزارة الزراعة الأمريكية حجم الإنتاج المتبقي بحوالي 1.34 مليار بوشل. وقد عُدِّلت مخزونات الذرة النهائية العالمية (لموسم 2025/2026) بانخفاض طفيف - إلى حوالي 272.1 مليون طن متري - بشكل رئيسي بسبب انخفاضات الصين والهند (التي عوّضت جزئياً بارتفاع إنتاج البرازيل).

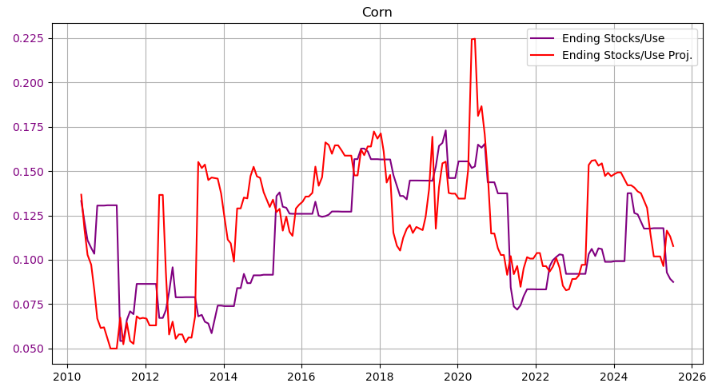

تشير نسبة المخزونات إلى الاستخدام التي تقترب من 10% إلى أن ظروف السوق لا تزال متوترة إلى حد ما، مما يزيد من حساسية السوق لمخاطر العائد، والاضطرابات التجارية الجيوسياسية، أو التحولات في أسواق الطاقة (مثل الطلب على الإيثانول). ورغم أن هذه النسبة ليست منخفضة بشكل حرج، إلا أنها تدعم مستويات أسعار ثابتة نسبيًا، وتشير إلى مرونة محدودة في حال أدت صدمات غير متوقعة إلى انخفاض العرض أو زيادة الطلب.

بعد تقارير يوليو، انخفضت أسعار الذرة الآجلة إلى مستويات منخفضة جديدة. وظل متوسط سعر الذرة في المزرعة (SAFP) لموسم 2025/2026 الصادر عن وزارة الزراعة الأمريكية عند 4.20 دولار للبوشل. في الوقت الحالي، تُبقي الأحوال الجوية (مع تقدم المحصول) وتوقعات غلة الحصاد أسعار الذرة منخفضة. إذا ساءت الأحوال الجوية، فقد يُقدم أي تشديد للسياسات دعمًا، ولكن في غياب ذلك، تشير التوقعات في منتصف يوليو إلى أن الأسعار ستبقى قريبة من مستوياتها الحالية (ما بين 4.10 و4.30 دولار تقريبًا في المحصول الجديد). اعتبارًا من ١٢ يوليو ٢٠٢٥، انخفضت أسعار الذرة الأمريكية الآجلة إلى ٣٩٧.٥١ دولارًا للبوشل ، مسجلةً انخفاضًا من أكثر من ٤٢٠ دولارًا في وقت سابق من الشهر. يعكس مسار الأسعار خلال الشهر الماضي تقلبات كبيرة، مع انخفاض حاد في منتصف يونيو، تلاه انتعاش قصير في أوائل يوليو، قبل استئناف اتجاهها الهبوطي.

لم تُطرأ أي تغييرات جوهرية على السياسات الأمريكية المتعلقة بالذرة في يوليو. ولا يزال معيار الوقود المتجدد (RFS) وسياسة الوقود الحيوي يدعمان الطلب على الإيثانول (يستهلك الإيثانول أكثر من 40% من الذرة الأمريكية). ولم يُعلن عن أي تغييرات في متطلبات معيار الوقود المتجدد في يوليو، لذا يبقى دعم السياسات ثابتًا. على الصعيد الدولي، لا تزال بعض القضايا المتعلقة بالرسوم الجمركية والصحة النباتية قائمة، ولكن لم تُسن أي نزاعات تجارية أو حصص جديدة في يوليو تؤثر بشكل مباشر على الذرة.

توقعات فول الصويا: هطول أمطار جيد في الولايات المتحدة، وجفاف معتدل في جنوب شرق الصين

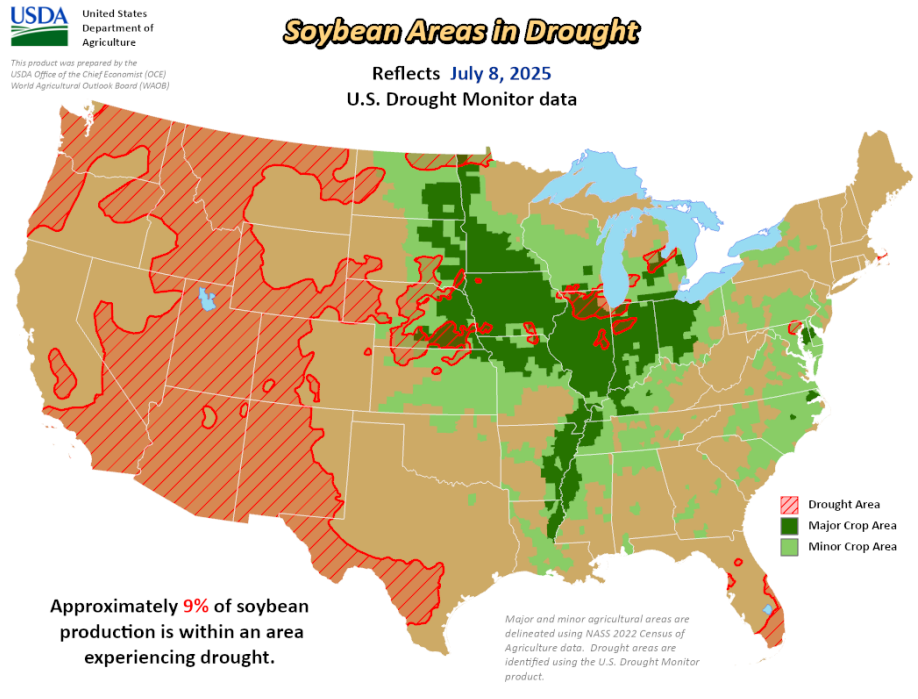

كان طقس فول الصويا في الولايات المتحدة مشابهًا لطقس الذرة في يوليو. وقد حافظت الأمطار المتفرقة في الغرب الأوسط على رطوبة جيدة للتربة: حيث لم تشهد سوى حوالي 9% من مساحة زراعة فول الصويا في الولايات المتحدة جفافًا بحلول 8 يوليو. كما تشهد مناطق زراعة فول الصويا في الولايات المتحدة جفافًا، لا سيما في أجزاء من المناطق الغربية والوسطى. ورغم أن فول الصويا زُرع من أواخر أبريل إلى يونيو، إلا أن استمرار الجفاف يُشكل مصدر قلق بالغ. ويُعد فول الصويا عرضة بشكل خاص لحالات الجفاف الطويلة، وقد يُؤدي نقص المياه خلال شهري يوليو وأغسطس إلى الحد من إنتاجيته بشكل كبير. وكما هو الحال مع الذرة، من المتوقع حدوث شذوذ في درجات الحرارة أعلى من المعدلات الموسمية في الحزام الزراعي الرئيسي. وفي البرازيل، كانت الظروف الجوية خلال الزراعة مواتية في الغالب، على الرغم من أن بعض المناطق الجنوبية شهدت فترات جفاف.

المصدر: https://www.usda.gov/about-usda/general-information/staff-offices/office-chief-economist/agricultural-weather

استفادت أجزاء من شمال شرق الصين وسهل شمال الصين من زيادة هطول الأمطار، التي تراوحت بين 10 و100 ملم، حيث يقترب فول الصويا من مرحلة التكاثر. خففت هذه الظروف الرطبة من الجفاف السابق وعززت رطوبة التربة، مما دعم نمو المحاصيل.

المصدر: https://www.cpc.ncep.noaa.gov/products/JAWF_Monitoring/China/GFS_forecasts.shtml

ومع ذلك، واجهت منطقة جنوب شرق الصين طقسًا حارًا وجافًا، حيث تجاوزت درجات الحرارة الثلاثينيات مئوية، وهطول الأمطار محدود، مما زاد الضغط على المحاصيل في تلك المناطق. وبشكل عام، يُعدّ التحول الأخير نحو ظروف أكثر رطوبة في المناطق الرئيسية المنتجة لفول الصويا في شمال شرق الصين مُواتيًا لإمكانات المحصول، مع أن استمرار الجفاف في الجنوب يُشكّل خطرًا محليًا.

المصدر: https://www.cpc.ncep.noaa.gov/products/JAWF_Monitoring/China/temperature.shtml

يقترب معدل هطول الأمطار التراكمي في الصين من المعدل الطبيعي طويل الأمد، وإن كان أعلى منه بقليل. وتشير الزيادة في هطول الأمطار من يونيو إلى أوائل يوليو إلى تحسن توافر الرطوبة خلال الفترة الحرجة لمحاصيل الصيف مثل الذرة وفول الصويا. وبشكل عام، تتميز الظروف الجوية في عام 2025 حاليًا بظروف نمو تتراوح بين الاستقرار والملائمة، وخاصةً في سهل شمال الصين، وهو منطقة حيوية لإنتاج الحبوب والبذور الزيتية.

أفاد المزارعون بهطول أمطار أسبوعيًا تقريبًا في جميع أنحاء حزام الذرة، ما يعني أن المحاصيل تُروى جيدًا بشكل عام. وكانت درجات الحرارة معتدلة في مناطق الزراعة الرئيسية، مما جنبهم إجهادًا حراريًا شديدًا.

تشير بيانات مؤشر الغطاء النباتي الطبيعي (NDVI) إلى ظروف نمو مواتية خلال ذروة موسم النمو الخضري للمحصول. ورغم أن قيم مؤشر الغطاء النباتي الطبيعي بدأت بالانخفاض قليلاً في مارس وأبريل، إلا أنها ظلت قريبة من المستويات الطبيعية أو أعلى منها، مما يشير إلى نمو محصولي سليم بشكل عام. ويعكس ارتفاع مؤشر الغطاء النباتي الطبيعي عن المتوسط طوال الموسم توفرًا كافيًا للرطوبة وإجهادًا ضئيلًا، مما يدعم إمكانات إنتاجية قوية لفول الصويا في الدورة الحالية.

ديناميكيات سوق فول الصويا: تشير الظروف الجوية المواتية إلى استمرار الاتجاه الهبوطي

توقعت وزارة الزراعة الأمريكية في تقريرها WASDE الصادر في 11 يوليو أن يبلغ إنتاج فول الصويا في الولايات المتحدة 4.335 مليار بوشل في 2025/26، بانخفاض طفيف قدره 5 ملايين بوشل عن يونيو. ويعكس هذا انخفاضًا طفيفًا في المساحة المحصودة المبلغ عنها في بيانات المساحة لشهر يونيو، مع ثبات العائد عند 52.5 بوشل/فدان. وظل محصول فول الصويا في البرازيل 2024-2025 عند 169.0 مليون طن (دون تغيير)، بينما ظل محصول الأرجنتين دون تغيير في تقرير WASDE. ولا تزال إمدادات فول الصويا العالمية وفيرة: حيث كان من المتوقع أن يكون الإنتاج العالمي لعام 2025/2026 أعلى قليلاً (مع زيادة محصول أوكرانيا)، ولكن ارتفاع الطلب خفف من حدة المخزونات. ولا يزال إنتاج فول الصويا مستقرًا نسبيًا ولكنه أقل بقليل من أعلى مستوياته المسجلة في السنوات السابقة. كما تشير الأرقام المتوقعة إلى ارتفاع محدود، دون أي مؤشر على انتعاش قوي. ويشير هذا الاستقرار، إلى جانب ظروف مؤشر الغطاء النباتي الوطني الداعمة في وقت سابق من الموسم، إلى أن الطقس لم يتسبب في تعطيل المحاصيل بشكل كبير، ولكن الإنتاج لم يتوسع بشكل كبير أيضًا، ربما بسبب قيود المساحة أو عوامل هيكلية أخرى.

ارتفع الطلب على فول الصويا بمقدار 50 مليون بوشل ليصل إلى 2.54 مليار بوشل (بزيادة قدرها 2% على أساس شهري)، مدفوعًا بالطلب القوي على زيت فول الصويا كوقود حيوي. ترتبط الزيادات في أحجام إنتاج الزيوت والدهون واستهلاكها بمتطلبات برنامج الوقود الحيوي المتجدد (RFS) المقترحة (والحوافز الضريبية المرتبطة بها) من وكالة حماية البيئة. دفعت هذه التحولات في السياسات وزارة الزراعة الأمريكية إلى رفع توقعاتها لاستخدام زيت فول الصويا كوقود حيوي بشكل حاد. في المقابل، لم تُفرض أي قيود تجارية أو تعريفات جمركية جديدة على فول الصويا الأمريكي في يوليو. يواصل إنتاج زيت فول الصويا مساره التصاعدي القوي. وصل الإنتاج المقدر إلى حوالي 29 مليون طن متري، مسجلاً أعلى مستوى له على الإطلاق ويعكس نموًا مستدامًا على مدى العقد الماضي. تشير التوقعات للفترة المتبقية من عام 2025 إلى زيادات أخرى، قد تتجاوز 30 مليون طن متري. يسلط هذا الارتفاع المستمر الضوء على زيادة القدرة على المعالجة والطلب القوي على زيت فول الصويا، والذي يُرجح أن يكون مدفوعًا بتوسع تطبيقات الغذاء والصناعة والوقود الحيوي عالميًا. ويشير اتجاه النمو الثابت أيضًا إلى أن الظروف الجوية الأخيرة وعائدات المحاصيل كانت داعمة لمعالجة البذور الزيتية.

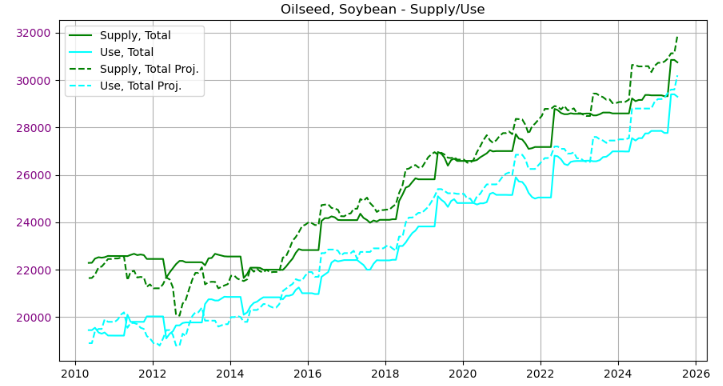

يشهد كلٌّ من إجمالي العرض والاستخدام لفول الصويا ارتفاعًا مستمرًا في مسارهما التصاعدي طويل الأمد. وقد تجاوز إجمالي العرض من فول الصويا 31 مليون طن متري، بينما يقترب إجمالي الاستخدام من 30 مليون طن متري، مما يعكس قوة الطلب المحلي والعالمي. ولا تزال الفجوة بين العرض والاستخدام مستقرة نسبيًا، مما يشير إلى توازن ظروف السوق. وتشير التوقعات إلى مزيد من الزيادات في كلا المقياسين حتى نهاية عام 2025، مدفوعةً بأحوال جوية مواتية في مناطق الإنتاج الرئيسية وتوسع الاستهلاك في قطاعات الأغذية والأعلاف والصناعة. ويدعم هذا النمو المستدام التوقعات الإيجابية في سوق فول الصويا.

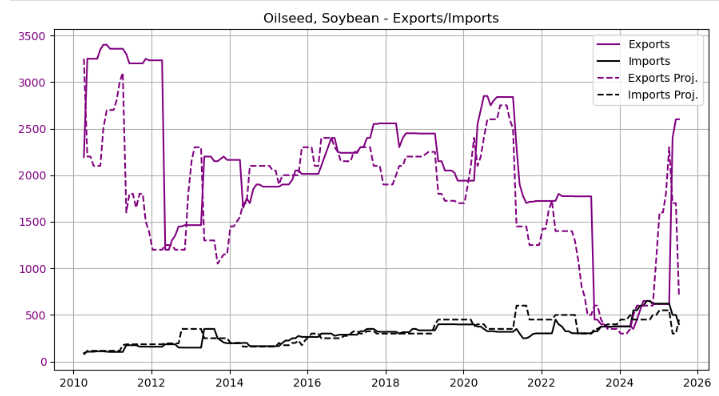

لا تزال تجارة فول الصويا تركز على مستوردي أمريكا اللاتينية. في يوليو، تصدرت صادرات فول الصويا الأمريكية عمليات الشراء من المكسيك - على سبيل المثال، أفاد مصدرون من القطاع الخاص ببيع 8.1 مليون بوشل من فول الصويا إلى المكسيك للعام 2025/2026. وقد أبقت المنافسة في أمريكا الجنوبية الأسعار منخفضة: إذ تلبي البرازيل جزءًا كبيرًا من طلب الصين، ويبرز مشترون جدد لفول الصويا من باراغواي وأوروغواي. أما بالنسبة لفول الصويا، فقد ساهم انخفاض مبيعات التصدير الأمريكية (في ظل ارتفاع صادرات الأرجنتين وأوكرانيا) أيضًا في خفض توقعات التصدير الأمريكية. وعلى الصعيد المحلي، أدى الطلب القوي (على الديزل الحيوي والماشية) إلى استنزاف المعروض المتاح للتصدير. وبشكل عام، كانت وتيرة تصدير فول الصويا الأمريكي أبطأ من المتوقع، مما ساعد على خفض توقعات وزارة الزراعة الأمريكية.

مع ارتفاع معدلات السحق وانخفاض الصادرات، تتوقع وزارة الزراعة الأمريكية أن يبلغ مخزون فول الصويا الأمريكي النهائي لموسم 2025/2026 نحو 310 ملايين بوشل . ويمثل هذا ارتفاعًا من 295 مليون بوشل الشهر الماضي، ويتجاوز بكثير التوقعات التي تُقدر بنحو 250 مليون بوشل. وبالمقارنة، قُدِّرت كميات الإنتاج المُتبقية لموسم 2024/2025 بنحو 350 مليون بوشل (دون تغيير عن يونيو). وعلى الصعيد العالمي، ارتفعت مخزونات فول الصويا العالمية إلى نحو 126.1 مليون طن متري، مما يعكس ارتفاع المخزونات في البرازيل والولايات المتحدة (مُعوِّضًا الانخفاضات في الصين والأرجنتين).

تشير توقعات نسبة المخزونات إلى الاستخدام في نهاية العام إلى زيادة معتدلة في المخزونات مقارنةً بالاستخدام في وقت لاحق من هذا العام، مما قد يخفف ضغط العرض قليلاً. ومع ذلك، لا يزال الاتجاه العام يعكس ميزانية عمومية مقيدة، مما يُبقي على الضغط التصاعدي على الأسعار، ويُبرز حساسية السوق لمخاطر الإنتاج.

مع إبقاء وزارة الزراعة الأمريكية على متوسط سعر فول الصويا الموسمي (SAFP) عند 10.10 دولار أمريكي للبوشل (بانخفاض 15 سنتًا أمريكيًا عن يونيو)، تُتداول العقود الآجلة لفول الصويا عند حوالي 1003 دولارات أمريكية للبوشل. خلال الشهر الماضي، شهد السوق اتجاهًا هبوطيًا مطردًا، حيث انخفض من أكثر من 1063 دولارًا أمريكيًا في منتصف يونيو إلى مستوياته الحالية. يشير هذا الانخفاض إلى استمرار الضغط الناجم عن ظروف جوية أفضل من المتوقع، واحتمال تحسن توقعات العرض. على الرغم من التعافيات القصيرة في أوائل يوليو، لا يزال الاتجاه العام للأسعار هبوطيًا، مما يشير إلى أن المتداولين يضعون في اعتبارهم انخفاض المخاطر على غلة فول الصويا أو ميزانيات عمومية أقل صرامة مما كان يُخشى سابقًا.

إخلاء مسؤولية بنزينغا: هذه المقالة من مساهم خارجي غير مدفوع الأجر. لا تعكس هذه المقالة تقارير بنزينغا، ولم تُحرَّر من حيث المحتوى أو الدقة.