يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

شعبية شركة كوستكو هولسيل كوربوريشن (ناسداك: كوست) لدى المستثمرين مهددة بسبب المبالغة في التسعير

كوستكو هولسيل COST | 884.47 | 0.00% |

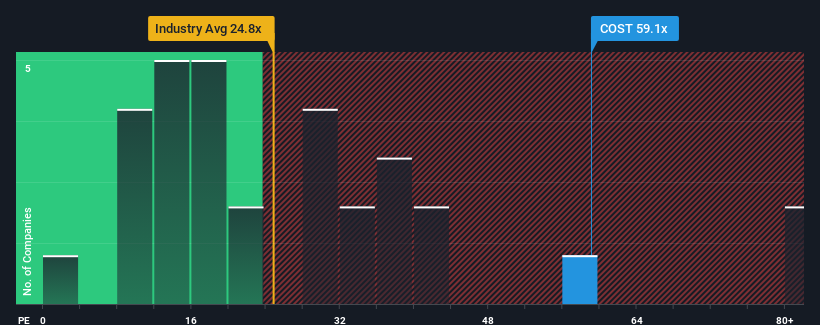

مع نسبة سعر إلى ربحية تبلغ 59.1x، قد تُرسل شركة كوستكو لتجارة الجملة ( ناسداك: COST ) إشارات سلبية للغاية في الوقت الحالي، نظرًا لأن ما يقرب من نصف الشركات في الولايات المتحدة لديها نسبة سعر إلى ربحية أقل من 17x، وحتى نسبة سعر إلى ربحية أقل من 10x ليست نادرة. مع ذلك، ليس من الحكمة الاعتماد على نسبة السعر إلى الربحية كما هي، فقد يكون هناك تفسير لارتفاعها.

كانت الفترة الأخيرة مواتية لشركة كوستكو هولسيل، حيث ارتفعت أرباحها بوتيرة أسرع من معظم الشركات الأخرى. ويبدو أن الكثيرين يتوقعون استمرار الأداء القوي للأرباح، مما أدى إلى رفع نسبة السعر إلى الربحية. وإن لم يحدث ذلك، فقد يشعر المساهمون الحاليون ببعض القلق بشأن جدوى سعر السهم.

الوقت الوحيد الذي قد تشعر فيه براحة حقيقية عند رؤية نسبة السعر إلى الربحية مرتفعة مثل نسبة Costco Wholesale هو عندما يكون نمو الشركة على المسار الصحيح لتفوق السوق بشكل حاسم.

إذا استعرضنا نمو أرباح العام الماضي، نجد أن الشركة حققت زيادةً ملحوظةً بنسبة 12%. ومن دواعي السرور أن ربحية السهم الواحد ارتفعت أيضًا بنسبة 38% إجمالًا مقارنةً بالسنوات الثلاث الماضية، ويعود ذلك جزئيًا إلى النمو الذي شهدته الأشهر الاثني عشر الماضية. وبناءً على ذلك، كان المساهمون سيرحبون على الأرجح بمعدلات نمو الأرباح متوسطة الأجل هذه.

بالانتقال إلى المستقبل، تشير تقديرات المحللين الذين يغطون الشركة إلى أن الأرباح ستنمو بنسبة 10% سنويًا خلال السنوات الثلاث المقبلة. وهذا يُتوقع أن يكون مشابهًا لتوقعات نمو السوق الأوسع بنسبة 10% سنويًا.

بناءً على هذه المعلومات، نجد أنه من المثير للاهتمام أن شركة كوستكو هولسيل تُتداول عند نسبة ربحية مرتفعة مقارنةً بالسوق. يبدو أن معظم المستثمرين يتجاهلون توقعات النمو المتوسطة نسبيًا، وهم على استعداد لدفع مبالغ طائلة مقابل الاستثمار في السهم. مع ذلك، سيكون من الصعب تحقيق مكاسب إضافية، إذ من المرجح أن يُثقل هذا المستوى من نمو الأرباح كاهل سعر السهم في نهاية المطاف.

نحن نقول أن قوة نسبة السعر إلى الأرباح لا تكمن في المقام الأول في كونها أداة تقييم، بل في قياس معنويات المستثمرين الحالية وتوقعاتهم المستقبلية.

كشف فحصنا لتوقعات محللي كوستكو هولسل أن توقعات أرباحها التي تُضاهي توقعات السوق لا تؤثر على مكرر ربحيتها المرتفع بالقدر الذي توقعناه. عندما نرى توقعات أرباح متوسطة مع نموّ مماثل لنمو السوق، نشكّ في أن سعر السهم مُعرّض لخطر الانخفاض، مما يُؤدّي إلى انخفاض مكرر الربحية المرتفع. ما لم تتحسن هذه الظروف، يصعب تقبّل هذه الأسعار على أنها معقولة.

لا تنس أنه قد تكون هناك مخاطر أخرى.

بالطبع، قد تجد أيضًا سهمًا أفضل من كوستكو هولسل . لذا، قد ترغب في الاطلاع على هذه المجموعة المجانية من الشركات الأخرى التي تتمتع بنسب سعر إلى ربحية معقولة وحققت نموًا قويًا في الأرباح.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.