يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل يمكن أن تصبح الموارد الطبيعية في ماخ جذابة بعد انخفاضها بنسبة 6.6٪ في عام 2025؟

Mach Natural Resources L.P. MNR | 11.37 | -2.90% |

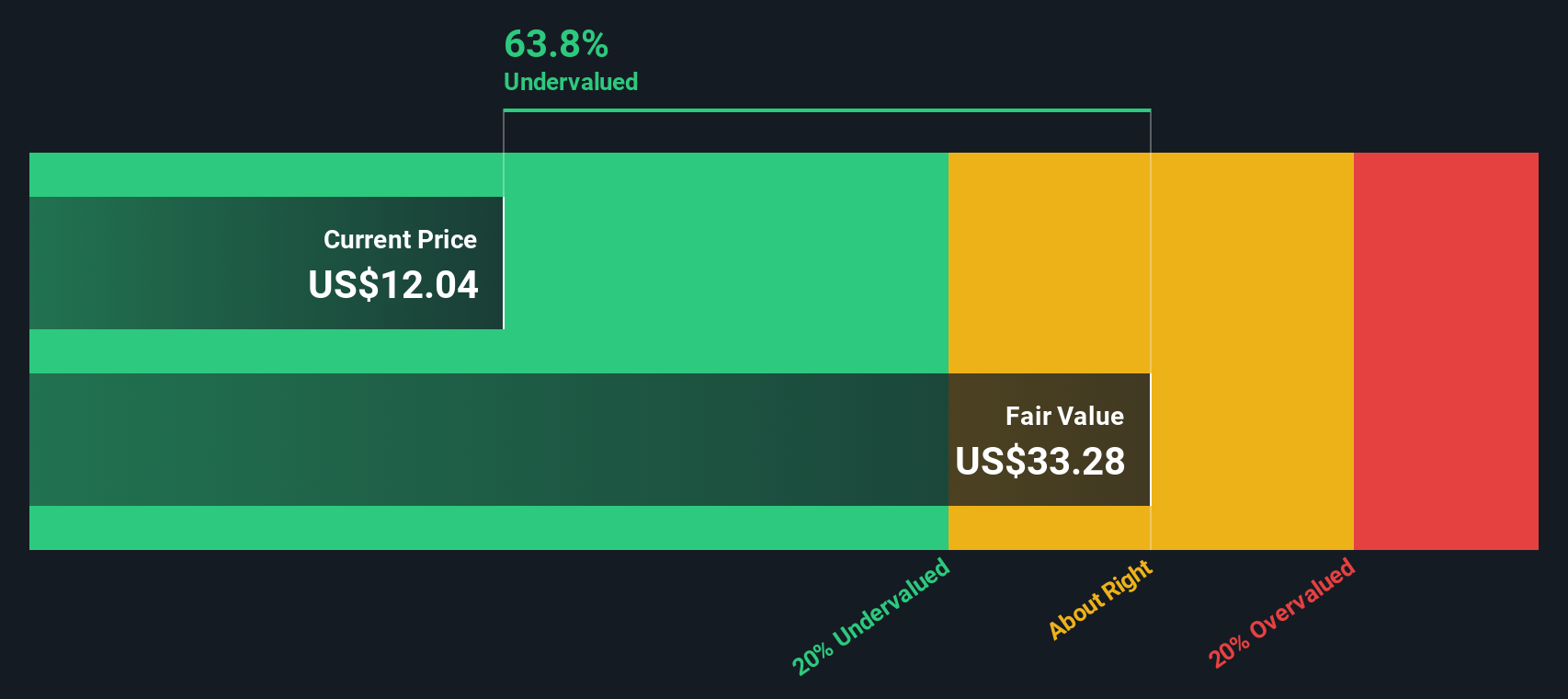

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يمنح هذا النهج المستثمرين نظرة ثاقبة على القيمة الحقيقية للشركة، استنادًا إلى الأموال التي يمكنها توليدها في المستقبل، وليس فقط سعر سهمها الحالي.

بالنسبة لشركة ماتش للموارد الطبيعية، بلغ آخر تدفق نقدي حر مُعلن عنه حوالي -354 مليون دولار أمريكي. وقدّم المحللون توقعات مفصلة للسنوات القليلة القادمة، حيث من المتوقع أن يرتفع التدفق النقدي الحر إلى 370.5 مليون دولار أمريكي في عام 2026، ليصل إلى 278 مليون دولار أمريكي بحلول عام 2029. أما اعتبارًا من عام 2030 وما بعده، فتستند التوقعات إلى انخفاضات طفيفة أو نمو بسيط، مع توقعات بأن تتراوح أرقام التدفق النقدي الحر بين 260 مليون دولار أمريكي سنويًا بحلول عام 2035. جميع التدفقات النقدية مُقوّمة بالدولار الأمريكي.

استنادًا إلى هذه التوقعات، تبلغ القيمة الجوهرية المحسوبة باستخدام نموذج التدفقات النقدية المخصومة 32.11 دولارًا أمريكيًا للسهم الواحد. تشير هذه القيمة إلى أن السهم يُتداول بخصم كبير مقارنةً بسعره السوقي الحالي، حيث يُقدّر أنه مقوّم بأقل من قيمته الحقيقية بنسبة 63.7%. مع ذلك، ينبغي على المستثمرين ملاحظة أن بعض التوقعات المستقبلية تعتمد على نماذج، وقد تكون أقل دقةً بعد انتهاء فترة توقعات المحللين.

النتيجة: أقل من قيمتها الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Mach Natural Resources مقومة بأقل من قيمتها الحقيقية بنسبة 63.7%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 928 سهماً آخر مقوماً بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

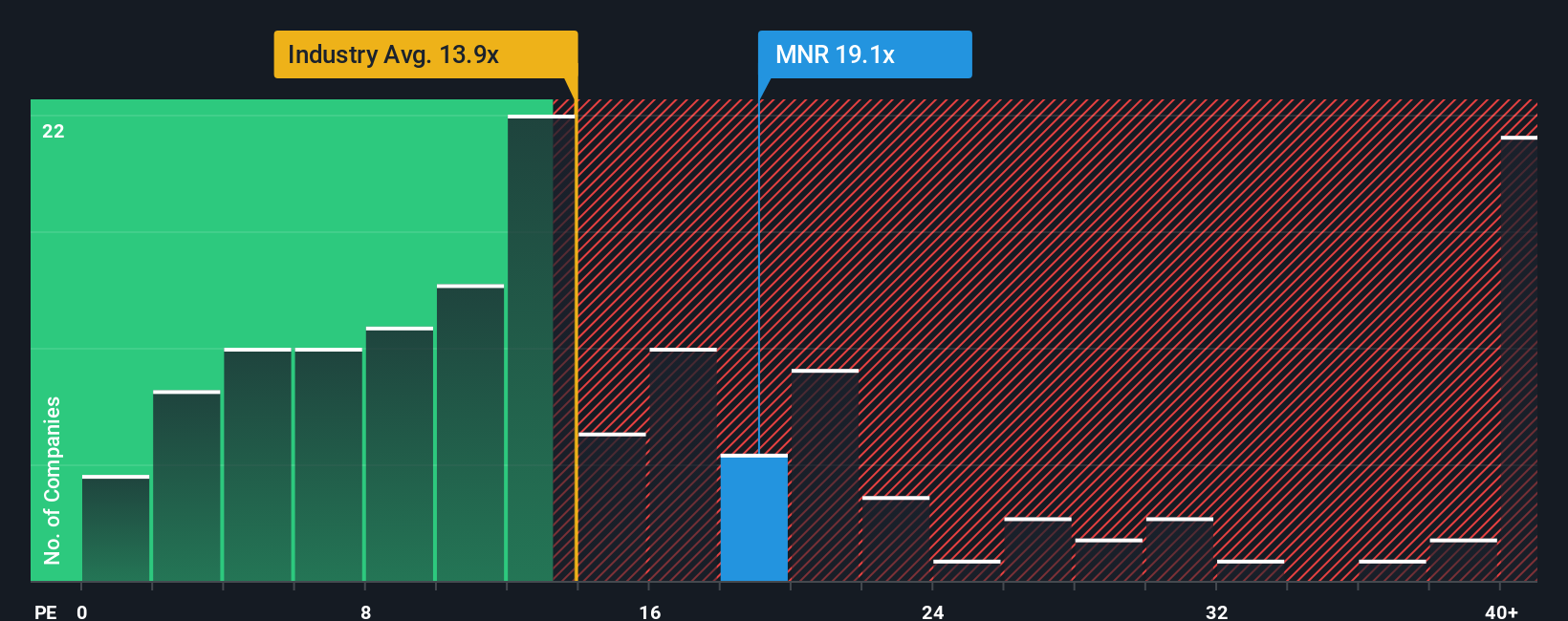

يُعدّ مُضاعف الربحية (نسبة السعر إلى الأرباح) المقياسَ المُفضّل لتقييم الشركات الرابحة، لأنه يُبيّن المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح. وهو مفيدٌ بشكلٍ خاص لتقييم الشركات الناضجة التي تُدرّ أرباحًا، إذ يُقدّم لمحةً سريعة عن توجهات السوق والقيمة النسبية ضمن قطاعٍ مُعيّن.

من المهم التذكير بأن توقعات النمو والمخاطر تلعب دورًا رئيسيًا في تحديد النسبة المثالية للسعر إلى الأرباح. فالشركات ذات النمو الربحي الأعلى أو المخاطر الأقل تميل إلى تبرير نسب سعر إلى أرباح أعلى، بينما تتداول الشركات في القطاعات التي تواجه قدرًا أكبر من عدم اليقين أو نموًا أبطأ عادةً بمضاعفات أقل.

تُتداول أسهم شركة ماتش ناتشورال ريسورسز حاليًا بنسبة سعر إلى ربحية تبلغ 18.4 ضعفًا. وللمقارنة، فإن هذه النسبة أعلى من متوسط قطاع النفط والغاز البالغ 13.3 ضعفًا، ولكنها أقل من متوسط الشركات المنافسة في نفس القطاع البالغ 29.7 ضعفًا. تُساعد هذه المؤشرات في توضيح الصورة العامة، ولكنها لا تُغطي جميع جوانب وضع الشركة.

هنا تبرز أهمية مؤشر القيمة العادلة من Simply Wall St. فقد تم حساب هذا المؤشر، الذي بلغ 18.2 ضعفًا لشركة Mach Natural Resources، ليعكس معيارًا أكثر دقة. فعلى عكس المتوسطات البسيطة، يأخذ هذا المؤشر في الاعتبار أساسيات الشركة المحددة، مثل توقعات نمو الأرباح، وهوامش الربح، والمخاطر، والقيمة السوقية الإجمالية، مما يجعله أكثر موثوقية لاتخاذ القرارات الاستثمارية.

مع بلوغ نسبة السعر إلى الأرباح الحالية لشركة ماش 18.4 ضعفًا، وهي قريبة جدًا من النسبة العادلة البالغة 18.2 ضعفًا، يبدو التقييم متوازنًا مقارنةً بآفاقها الحقيقية. وهذا يشير إلى أن سعر السهم مناسب بالنظر إلى المعلومات الحالية.

النتيجة: صحيح تقريبًا

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1440 شركة يراهن فيها المطلعون بقوة على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات". الرواية ببساطة هي قصتك حول القيمة الحقيقية التي تعتقد أن شركة "ماش للموارد الطبيعية" تستحقها. إنها مجموعة من الافتراضات الشخصية حول مقدار الأرباح التي تتوقع أن تحققها الشركة في المستقبل، والأسباب الكامنة وراء ذلك. تربط الروايات هذه القصة مباشرةً بتوقعات مستقبلية، وتحسب القيمة العادلة بناءً على توقعاتك لما يمكن أن تحققه الشركة.

تُسهّل الروايات الاستثمار وتجعله أكثر قابلية للتنفيذ، إذ تُحوّل رؤيتك وآرائك حول استراتيجية شركة Mach، أو موقعها في السوق، أو اتجاهات القطاع إلى أرقام ملموسة. على صفحة مجتمع Simply Wall St، يُنشئ ملايين المستثمرين رواياتهم ويشاركونها، مما يُتيح لك الاطلاع على مجموعة واسعة من وجهات النظر، من الأكثر تفاؤلاً إلى الأكثر حذراً، في مكان واحد.

تكمن القوة الحقيقية للتحليلات السردية في تحديثها التلقائي عند صدور الأخبار أو النتائج الجديدة، مما يتيح لك دائمًا معرفة مدى ارتباط تحليلك بالقيمة العادلة الحالية. يمكنك معرفة ما إذا كانت هذه القيمة أعلى أو أقل من سعر اليوم. على سبيل المثال، قد يحدد بعض المستثمرين هدفًا سعريًا أعلى للتحليل السردي عند 22 دولارًا، استنادًا إلى نمو قوي في الإيرادات وتوسع في هوامش الربح، بينما يتوقع آخرون هدفًا أقل عند 18 دولارًا، مما يعكس مزيدًا من الحذر بشأن المخاطر التنظيمية وتقلبات السوق.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ماتش للموارد الطبيعية؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.