يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تقييم شركة كوبانج في دائرة الضوء وسط توسع التجارة الإلكترونية وارتفاع بنسبة 40% في عام 2025

كوبانج CPNG | 24.86 | -2.98% |

هل تفكر في سهم كوبانج الآن؟ لست وحدك بالتأكيد. فقد شهد سعر سهم الشركة تقلبات مثيرة للاهتمام هذا العام، مما أثار قلق المستثمرين. بعد ارتفاع قوي بعائد سنوي يقارب 40%، ونمو مذهل بنسبة 88.8% على مدى ثلاث سنوات، كان الشهر الماضي هادئًا بعض الشيء، حيث انخفض بنسبة 3.7%. في الأسبوع الماضي فقط، انخفضت الأسهم بنسبة 1.3%. بالنسبة لسهم لطالما تصدر عناوين الأخبار بفضل نموه السريع، قد تدفعك هذه التحركات الأخيرة إلى التساؤل عما إذا كان مستوى مخاطرة كوبانج قد تغير، أم أن هذا مجرد توقف مؤقت قبل الارتفاع التالي.

تجدر الإشارة إلى أن بعض تحركات الأسعار جاءت عقب أنباء عن أحدث تحركات كوبانج في مجال التجارة الإلكترونية، بما في ذلك التوسع في فئات منتجات جديدة واستثمارات مستمرة في الخدمات اللوجستية. لم تقتصر هذه التحولات الاستراتيجية على تصدر عناوين الصحف فحسب، بل ساهمت أيضًا في تعزيز الشعور بأن الشركة تُهيئ نفسها لهيمنة طويلة الأمد في كوريا الجنوبية، وربما خارجها. ورغم عدم وجود سبب واحد وراء هذا التباطؤ الأخير، إلا أن الأمر الأهم يكمن في مدى مواكبة تقييم كوبانج لمسار نموها.

هنا تكمن الأهمية: وفقًا للمقاييس التقليدية، حصلت Coupang على تقييم ممتاز بأربعة من ستة. هذا يعني أنها مقومة بأقل من قيمتها الحقيقية في ثلثي الاختبارات الرئيسية التي نستخدمها. يمكن لنماذج التقييم المختلفة أن تقدم إجابات متباينة جدًا حول القيمة الحقيقية للسهم. في القسم التالي، سنشرح ما تعنيه هذه الأساليب، ونقدم طريقة بسيطة ومدهشة لكنها فعّالة لتقييم القيمة الحقيقية لـ Coupang في النهاية.

نموذج التدفقات النقدية المخصومة (DCF) يُتوقع التدفقات النقدية المستقبلية لشركة كوبانج، ثم يُخصم هذه التوقعات إلى القيمة الحالية لتقدير القيمة الحقيقية للشركة اليوم. يُساعد هذا النهج المستثمرين على تجاوز تقلبات السوق اليومية والتركيز على إمكانات الشركة في تحقيق الأرباح على المدى الطويل.

يبلغ التدفق النقدي الحر لشركة كوبانج حاليًا 833 مليون دولار أمريكي. ووفقًا لتوقعات المحللين واستقراءات شركة سيمبلي وول ستريت، من المتوقع أن يرتفع التدفق النقدي الحر لشركة كوبانج بشكل كبير، ليصل إلى ما يقارب 2.8 مليار دولار أمريكي بنهاية عام 2027، وأكثر من 6.7 مليار دولار أمريكي بحلول عام 2035. يعكس هذا المسار القوي تفاؤل المحللين للسنوات القليلة القادمة، وتقديراتهم طويلة الأجل بناءً على مسار نمو الشركة.

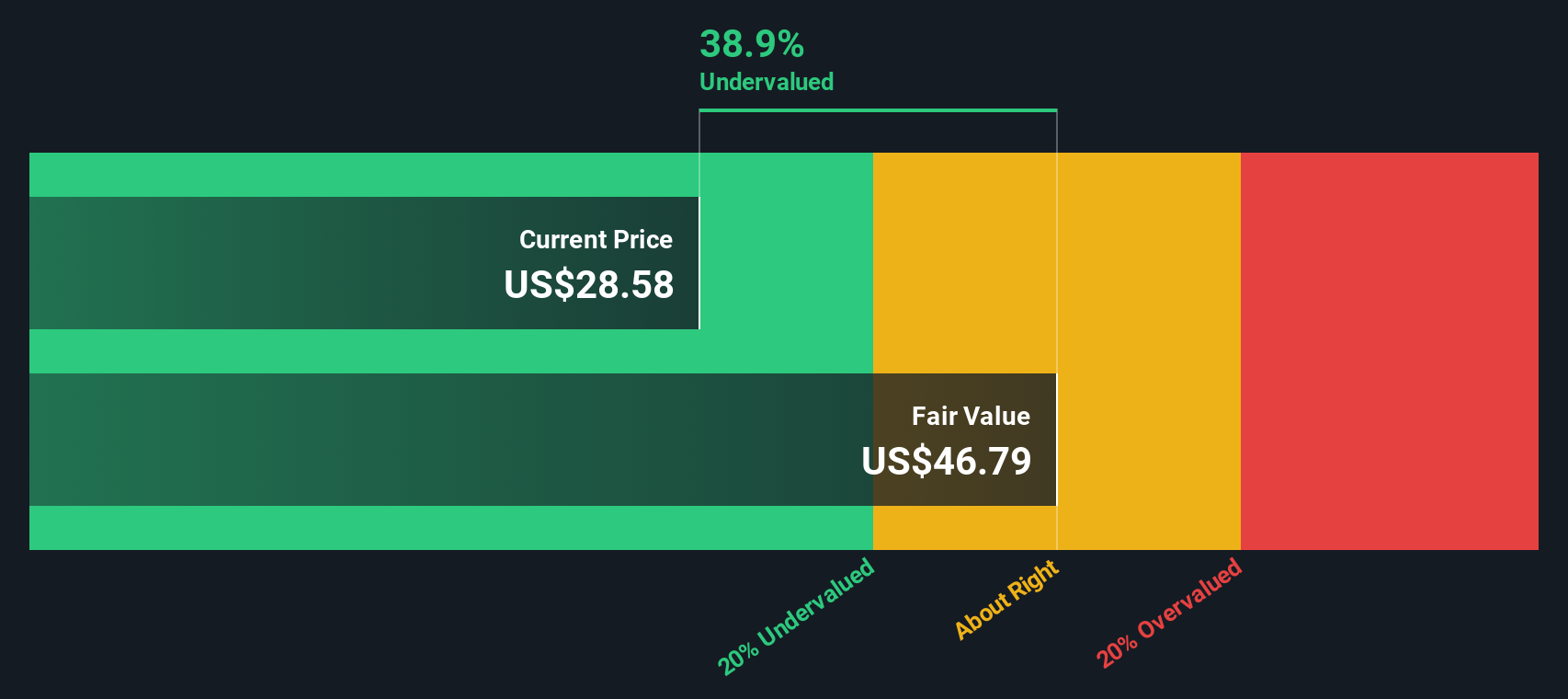

بعد تحليل الأرقام وفقًا لنموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، تُقدر القيمة الجوهرية لشركة كوبانج بـ 47.78 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السوق الحالي، يشير هذا التحليل إلى أن السهم يُتداول بخصم 34.8%، مما يعني أنه مُقَدَّر بأقل من قيمته الحقيقية بكثير وفقًا لمعايير هذا النموذج.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم كوبانج مُقَيَّم بأقل من قيمته الحقيقية بنسبة 34.8%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

تُعدّ نسبة السعر إلى المبيعات (P/S) مقياسًا تقييميًا مُفضّلًا للشركات سريعة النمو والمربحة في قطاعي التجزئة والتجارة الإلكترونية. فهي تُمكّن المستثمرين من تقدير قيمة كل دولار من إيرادات الشركة في السوق، وهو أمرٌ مُفيدٌ بشكل خاص لشركات مثل كوبانج، حيث قد تُبقي إعادة الاستثمار لتحقيق نمو سريع الأرباح منخفضةً بشكلٍ مُصطنعٍ في الوقت الحالي.

يعتمد ما يُعتبر نسبة ربحية السهم إلى المبيعات "طبيعية" أو "عادلة" على سرعة نمو الشركة، ومدى ربحيتها المتوقعة، والمخاطر التي تواجهها في التنفيذ. قد يُبرر النمو المتوقع المرتفع أو الرافعة المالية التشغيلية القوية مضاعفًا أعلى، بينما قد يُؤدي ارتفاع المخاطر أو تباطؤ الزخم إلى ضغط التقييمات لتقترب من متوسط القطاع.

حاليًا، يبلغ مضاعف ربحية شركة كوبانج (P/S) 1.76x، وهو أعلى بقليل من متوسط قطاع التجزئة متعدد الخطوط البالغ 1.44x، ولكنه أقل بكثير من متوسط نظيراتها البالغ 3.40x. نموذج النسبة العادلة الخاص بشركة سيمبلي وول ستريت، والذي يأخذ في الاعتبار نمط نمو كوبانج، وإمكانات هامش الربح، وديناميكيات القطاع، وعوامل المخاطرة، والقيمة السوقية، يُحدد مضاعف ربحية عادل لشركة كوبانج عند 2.13x. يتجاوز هذا النهج استخدام متوسطات القطاع، ويوفر معيارًا مرجعيًا شاملًا يتكيف مع وضع الشركة الخاص، بدلاً من اتجاهات السوق العامة.

ونظراً لأن نسبة السعر إلى المبيعات الفعلية لشركة كوبانج أقل بشكل ملحوظ من نسبتها العادلة ومعايير أقرانها، فإن السهم يبدو حالياً مقوماً بأقل من قيمته الحقيقية وفقاً لهذا المقياس.

النتيجة: أقل من قيمتها الحقيقية

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة قصتك أو تنبؤك الخاص بأرقام الشركة. إنه إطار عمل تربط من خلاله رؤيتك لمستقبل شركة كوبانج (من نمو الإيرادات وهوامش الربح، إلى نقاط القوة والمخاطر التنافسية) بتوقعات مالية مُصممة خصيصًا وتقدير للقيمة العادلة.

بدلاً من الاعتماد على أرقام ثابتة، تتيح لك Narratives وصف سبب اعتقادك بأن سهم Coupang خيار شراء أو بيع، من خلال ربط افتراضاتك مباشرةً بالقيمة العادلة المُحدّثة، ثم مقارنتها بسعر السوق الحالي. على صفحة مجتمع Simply Wall St، تُبسط هذه العملية وتُصبح في متناول الجميع. يستخدم ملايين المستثمرين Narratives لاختبار أفكارهم ومشاركة وجهات نظرهم.

ما يميز السرديات هو تحديثها تلقائيًا مع ورود بيانات أو أخبار أو أرباح جديدة، مما يُبقي تقييمك ديناميكيًا وذا صلة. على سبيل المثال، قد يضع أحد المستثمرين سردًا إيجابيًا لشركة Coupang، متوقعًا توسعًا سريعًا وقيمة عادلة تقترب من 39 دولارًا للسهم، بينما قد يُسلط مستخدم آخر أكثر حذرًا الضوء على مخاطر المنافسة والهامش، ليصل إلى قيمة عادلة تقترب من 26.2 دولارًا. هذا يُمكّنك من المقارنة والنقاش واتخاذ القرار، كل ذلك بناءً على فرضيتك الاستثمارية وأحدث المعلومات.

بالنسبة لـ Coupang، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسردين رائدين لـ Coupang:

القيمة العادلة: 34.52 دولارًا

السعر الحالي أقل بنسبة 9.8% من هذه القيمة العادلة (مقوم بأقل من قيمته الحقيقية)

معدل نمو الإيرادات المتوقع: 14.0%

القيمة العادلة: 27.25 دولارًا

السعر الحالي أعلى من هذه القيمة العادلة بنسبة 14.3% (مبالغ في تقديره)

معدل نمو الإيرادات المتوقع: 12.0%

هل تعتقد أن هناك المزيد من التفاصيل حول قصة كوبانغ؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.