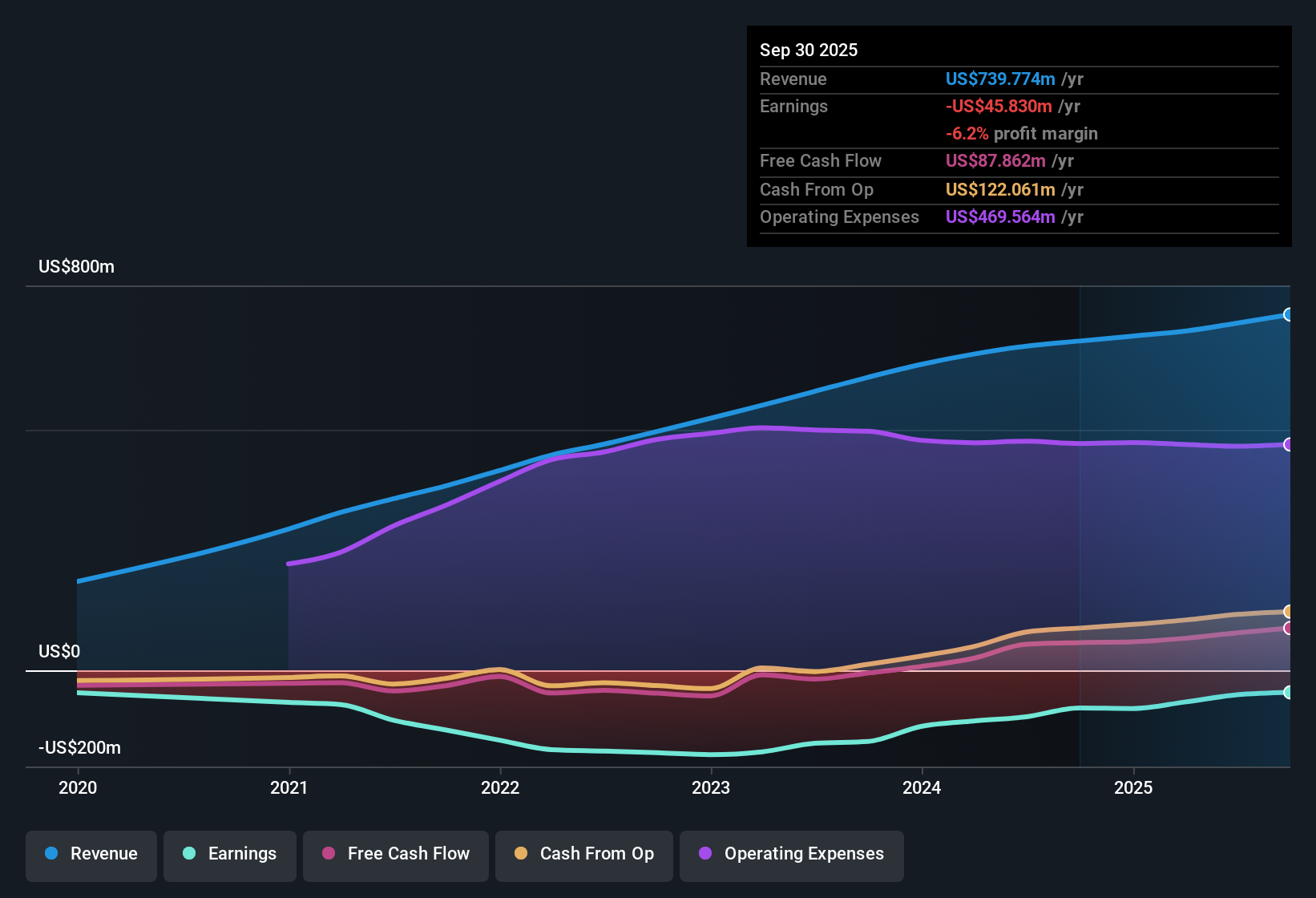

اختتمت شركة كورسيرا (COUR) السنة المالية 2025 بإيرادات بلغت 196.9 مليون دولار أمريكي في الربع الرابع، وخسارة أساسية في ربحية السهم قدرها 0.16 دولار أمريكي، إلى جانب صافي دخل بلغ خسارة قدرها 26.8 مليون دولار أمريكي باستثناء البنود الإضافية، مما يُبقي التركيز مُنصبًا على التقدم المُحرز في الربحية. شهدت الشركة نموًا في الإيرادات الفصلية من 176.1 مليون دولار أمريكي في الربع الثالث من عام 2024 إلى 179.18 مليون دولار أمريكي في الربع الرابع من عام 2024، ثم إلى 179.3 مليون دولار أمريكي، و187.1 مليون دولار أمريكي، و194.2 مليون دولار أمريكي، وأخيرًا إلى 196.9 مليون دولار أمريكي. خلال الفترة نفسها، تراوحت الخسائر الأساسية في ربحية السهم الفصلية بين 0.05 دولار أمريكي و0.16 دولار أمريكي تقريبًا، مما يُتيح للمستثمرين رؤية مُفصلة لكيفية تطور حجم الإيرادات وخسائر السهم معًا. وبشكل عام، تُبقي هذه البيانات الأخيرة هوامش الربح في المنطقة السلبية، لذا فإن السؤال المطروح الآن هو ما إذا كان هذا المستوى من النمو قادرًا على سد الفجوة والوصول إلى نقطة التعادل.

اطلع على تحليلنا الكامل لمنصة كورسيرا.

بعد عرض الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف يتوافق ملف الأرباح هذا مع الروايات الأكثر شيوعًا حول كورسيرا، مع تسليط الضوء على المجالات التي تدعم فيها البيانات تلك الآراء والمجالات التي تتعارض معها.

تاريخ أرباح وإيرادات شركة COUR المدرجة في بورصة نيويورك حتى فبراير 2026

لا تزال نتائج الأشهر الاثني عشر الماضية تُظهر خسارة قدرها 51 مليون دولار أمريكي

على أساس 12 شهرًا الماضية حتى الربع الرابع من السنة المالية 2025، سجلت Coursera إيرادات بقيمة 757.5 مليون دولار أمريكي وخسارة صافية باستثناء البنود الإضافية بقيمة 51 مليون دولار أمريكي، مع خسارة أساسية في ربحية السهم قدرها 0.31 دولار أمريكي خلال تلك الفترة.

ما يُميّز النظرة المتفائلة هو تحسّن خسائر الأرباح بنسبة 12.4% سنويًا تقريبًا على مدى السنوات الخمس الماضية، رغم أن الشركة لا تزال غير مربحة. هذا يعني أن أي شخص يميل إلى التفاؤل يعتمد على هذا الاتجاه طويل الأمد بدلًا من الربحية الحالية.

يُظهر معدل التحسن في الخسائر على مدى خمس سنوات، إلى جانب قاعدة الإيرادات الأخيرة البالغة 757.5 مليون دولار أمريكي، أن المستثمرين المتفائلين يشيرون إلى شركة تتمتع بالفعل بحجم أعمال كبير، رغم أنها لا تزال تعمل على تجاوز الخسائر.

في الوقت نفسه، تُظهر الخسارة الفصلية الأخيرة البالغة 26.8 مليون دولار أمريكي في الربع الرابع من السنة المالية 2025 أن التقدم في تقليص الخسائر قد يكون متفاوتًا من ربع إلى آخر. وهذا ما يجعل التوقعات المتفائلة تركز على الاتجاه طويل الأمد بدلاً من نتائج فترة واحدة.

نمو الإيرادات بنسبة 6.2% مقابل 10.2% في السوق

يبلغ معدل نمو الإيرادات المتأخرة والمتوقعة المستخدمة في التحليل 6.2٪ سنويًا، وهو أبطأ من معدل 10.2٪ سنويًا المذكور لسوق الولايات المتحدة الأوسع، لذا فإن Coursera تنمو ولكنها لا تضاهي هذا المعيار الأوسع.

غالباً ما ينتاب المتشائمين القلق حيال قصص النمو البطيء. وفي هذه الحالة، يمكنهم الاستشهاد بمعدل 6.2% مقابل 10.2% للسوق، واستمرار انعدام الربحية، كأسباب للتساؤل عن مدى قدرة كورسيرا على تحقيق الرافعة التشغيلية من قاعدة إيراداتها البالغة 757.5 مليون دولار أمريكي.

يشير النقاد إلى أنه حتى مع ارتفاع الإيرادات الفصلية من 176.1 مليون دولار أمريكي في الربع الثالث من عام 2024 إلى 196.9 مليون دولار أمريكي في الربع الرابع من عام 2025، لا تزال الشركة تسجل خسائر في كل ربع من الأرباع المذكورة. وهذا ما يُبقي التساؤلات حول قدرتها على تحقيق الأرباح في صدارة الاهتمام.

ويمكنهم أيضاً ربط معدل النمو الأبطأ من معدل نمو السوق بملخص المخاطر الذي يشير صراحة إلى عدم وجود عائد متوقع على الربح خلال السنوات الثلاث المقبلة، مما يوحي بأنه قد تكون هناك حاجة إلى نمو إضافي قبل أن يتحسن بيان الدخل.

نسبة السعر إلى المبيعات 1.3x وفجوة كبيرة عن القيمة العادلة للتدفقات النقدية المخصومة

يُظهر تحليل الأشهر الـ 12 الماضية أن نسبة سعر السهم إلى المبيعات لشركة Coursera تبلغ 1.3 مرة، وهي أقل من متوسط النسبة في الشركات المماثلة البالغة 1.5 مرة ولكنها أعلى قليلاً من متوسط صناعة خدمات المستهلك الأمريكية البالغ 1.2 مرة، في حين أن القيمة العادلة للتدفقات النقدية المخصومة المستخدمة في النموذج تبلغ 17.62 دولارًا أمريكيًا للسهم مقارنة بسعر السهم الحالي البالغ 5.91 دولارًا أمريكيًا.

يشير مؤيدو التوجه الأكثر تفاؤلاً إلى فجوة التقييم هذه، بحجة أن السهم الذي يتم تداوله بنحو 66.5٪ أقل من القيمة العادلة للتدفقات النقدية المخصومة مع نسبة سعر/مبيعات أقل من نظرائه قد يكون مسعرًا بشكل خاطئ، على الرغم من أن الشركة لا تزال تتكبد خسائر.

ويدعم هذا الرأي مزيج من خسارة قدرها 51 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية والتي تقلصت على مدى عدة سنوات وقاعدة إيرادات تبلغ 757.5 مليون دولار أمريكي، وهو ما يعتبره بعض المستثمرين حجمًا كافيًا لتحقيق تحسينات تشغيلية مستقبلية ذات أهمية.

ما يعقد هذا التوقع المتفائل هو مؤشر المخاطر الواضح المتمثل في أنه من المتوقع أن تظل Coursera غير مربحة على مدى السنوات الثلاث المقبلة، لذلك فإن أي شخص يعتمد على القيمة العادلة للتدفقات النقدية المخصومة البالغة 17.62 دولارًا أمريكيًا يقبل أن النموذج أكثر تفاؤلاً من سعر السوق الحالي البالغ 5.91 دولارًا أمريكيًا.

لمعرفة كيف تتناسب هذه الأرقام مع قصة أوسع حول النمو والمخاطر والتقييم لشركة Coursera، قد تجد السرد الكامل مفيدًا بشكل خاص هنا: 📊 اقرأ سرد إجماع Coursera الكامل.

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأمد. لقد أجرينا تحليلاً معمقاً لنمو كورسيرا وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

لا تزال منصة كورسيرا تسجل خسائر كبيرة، وتنمو إيراداتها بوتيرة أبطأ من السوق الأمريكية الأوسع، ومن غير المتوقع أن تصل إلى الربحية في غضون السنوات الثلاث المقبلة.

إذا كانت تلك الخسائر المستمرة ومعدلات النمو الأبطأ تجعلك حذرًا، فقد يكون من المفيد تحويل انتباهك إلى 86 سهمًا مرنًا ذات درجات مخاطر منخفضة تهدف إلى إعطاء الأولوية للمرونة والملامح المالية الأكثر استقرارًا.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.