توسع هامش ربح شركة ديكسكوم (DXCM) إلى 17.9% يعزز التوقعات الإيجابية للأرباح.

ديكسكوم DXCM | 61.23 61.23 | -0.50% 0.00% Pre |

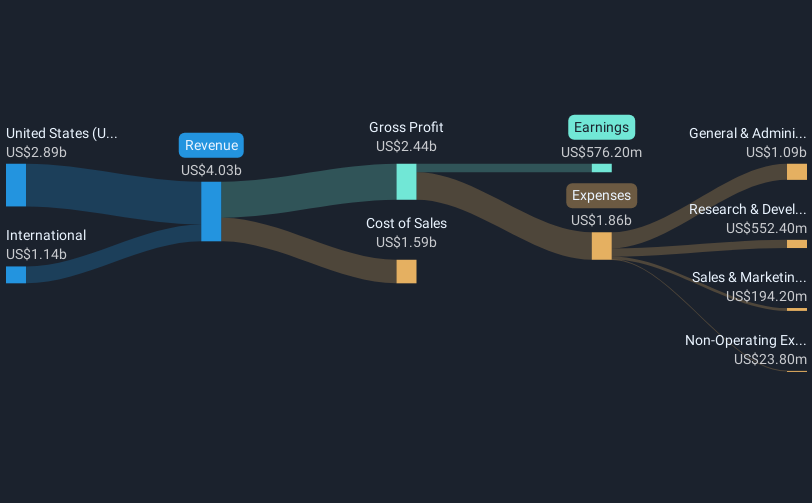

اختتمت شركة ديكسكوم (DXCM) السنة المالية 2025 بإيرادات بلغت 1.3 مليار دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 0.69 دولار أمريكي، لتختتم بذلك عامًا بلغت فيه إيراداتها خلال الاثني عشر شهرًا الماضية 4.7 مليار دولار أمريكي، وبلغت ربحية السهم الواحد 2.14 دولار أمريكي. وعلى مدار الأرباع الستة الماضية، شهدت الشركة نموًا في الإيرادات الفصلية من 994.2 مليون دولار أمريكي في الربع الثالث من عام 2024 إلى 1.3 مليار دولار أمريكي في الربع الرابع من عام 2025، مع تراوحت ربحية السهم الواحد الأساسية من 0.27 دولار أمريكي في الربع الأول من عام 2025 إلى 0.73 دولار أمريكي في الربع الثالث من عام 2025. يُتيح هذا للمستثمرين رؤية واضحة لتطور الإيرادات الإجمالية وربحية السهم الواحد على مدار العام. ومع ارتفاع هوامش صافي الربح من 14.3% إلى 17.9%، تُسلط هذه النتائج الأخيرة الضوء على جودة الربحية وعواملها الرئيسية لكل من يتابع أداء الشركة.

اطلع على تحليلنا الكامل لشركة DexCom.مع وجود الأرقام الرئيسية على الطاولة، فإن الخطوة التالية هي معرفة كيف يتوافق ملف الأرباح هذا مع الروايات السائدة بين المتفائلين والمتشائمين التي تراكمت حول شركة DexCom في الأشهر الأخيرة.

نمو الأرباح بنسبة 45.1% يدعم هوامش ربح أعلى

- على مدار الاثني عشر شهرًا الماضية، حققت شركة DexCom صافي دخل قدره 836.3 مليون دولار أمريكي من إيرادات بلغت 4.7 مليار دولار أمريكي، وهو ما يترجم إلى هامش ربح صافٍ بنسبة 17.9% مقارنة بنسبة 14.3% في العام السابق، ويأتي ذلك جنبًا إلى جنب مع نمو الأرباح بنسبة 45.1%.

- ما يلفت انتباه المتفائلين هو توافق هامش الربح المرتفع البالغ 17.9% ونمو الأرباح بنسبة 45.1% مع توسع نطاق التغطية التأمينية وزيادة استخدام أجهزة مراقبة الجلوكوز المستمرة. مع ذلك، عليهم أيضًا مراعاة توقعات المحللين بنمو الإيرادات بنحو 10.6% سنويًا والأرباح بنحو 16.78% سنويًا، وهو معدل أبطأ من نمو الأرباح خلال الاثني عشر شهرًا الماضية.

- يدعم هذا الوضع المستثمرين المتفائلين، حيث أن ربحية السهم الأساسية المتأخرة البالغة 2.14 دولار أمريكي على سعر سهم يبلغ 70.02 دولار أمريكي تشير إلى نسبة سعر إلى ربحية تبلغ 32.2 مرة، وهي أقل من متوسط النسبة المرجعية البالغ 36.5 مرة المذكور في البيانات.

- من ناحية أخرى، فإن معدل نمو الأرباح القوي في الآونة الأخيرة مقارنة بالتوقعات المستقبلية يعني أن المستثمرين المتفائلين يعتمدون على مستويات هامش الربح التي تبلغ حوالي 17.9٪ للحفاظ على الوضع الراهن في حين يتباطأ النمو.

استقرت الأرباح الفصلية عند حوالي 260 مليون دولار أمريكي إلى 280 مليون دولار أمريكي

- وعلى مدار عام 2025، انتقل صافي الدخل الفصلي من 105.4 مليون دولار أمريكي في الربع الأول إلى 179.8 مليون دولار أمريكي في الربع الثاني، ثم إلى 283.8 مليون دولار أمريكي في الربع الثالث و267.3 مليون دولار أمريكي في الربع الرابع، لذلك استقر النصف الثاني من العام في نطاق ضيق نسبيًا يتراوح بين 260 مليون دولار أمريكي و280 مليون دولار أمريكي.

- يركز المتشائمون على ضغوط مثل المناقصات التنافسية المحتملة لمركز خدمات الرعاية الصحية (CMS) والمنافسة المتزايدة، وهذا النمط من صافي الدخل في الربع الثالث البالغ 283.8 مليون دولار أمريكي متبوعًا بـ 267.3 مليون دولار أمريكي في الربع الرابع يمنحهم أرقامًا ملموسة للإشارة إليها عندما يجادلون بأن التسعير المستقبلي أو بنود التكلفة يمكن أن تحد من مدى ارتفاع هوامش الربح فوق المستوى الحالي البالغ 17.9٪.

- ويشير النقاد إلى أن أي ضغط على أسعار قطاع رسوم الخدمة في برنامج الرعاية الطبية، والذي يمثل 15٪ من الإيرادات، سيؤثر بشكل مباشر على شريحة صافي الدخل الفصلي إذا أدى ذلك إلى انخفاض الإيرادات أو زيادة التكاليف.

- كما يربطون خطر ارتفاع تكاليف التشغيل الناجمة عن مشاكل سلسلة التوريد بهذا الاستقرار الأخير في الأرباح، حيث أن نفقات الخدمات اللوجستية أو الإنتاج الإضافية من شأنها أن تقلل من أرقام صافي الدخل التي تقف وراء نسبة السعر إلى الأرباح الحالية البالغة 32.2 مرة.

علاوة سعرية مقارنة بالتدفقات النقدية المخصومة، ولكنها أقل من نسبة السعر إلى الأرباح المماثلة.

- مع سعر السهم عند 70.02 دولار أمريكي، يتم تداول DexCom فوق القيمة العادلة المعلنة للتدفقات النقدية المخصومة البالغة 64.05 دولار أمريكي، وبنسبة سعر إلى ربحية تبلغ 32.2 ضعف، وهي أعلى بقليل من متوسط صناعة المعدات الطبية البالغ 30.4 ضعف، ولكنها أقل من متوسط الشركات المنافسة البالغ 36.5 ضعف، في حين يشير المحللون كمجموعة إلى سعر مستهدف قدره 85.27 دولار أمريكي.

- يميل رأي المحللين بالإجماع إلى أن نمو الأرباح والإيرادات يدعم السعر المستهدف البالغ 85.27 دولارًا أمريكيًا. ومع ذلك، فإن الفجوة بين السعر الحالي والقيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة تعني أن المستثمرين يميلون فعليًا إلى فكرة أن توقعات نمو الإيرادات بنسبة 10.6% وتوقعات نمو الأرباح بنسبة 16.78% تبرر دفع سعر أعلى من القيمة الحالية وفقًا لنموذج التدفقات النقدية المخصومة.

- يشير مؤيدو حجة الإجماع إلى التحرك في هامش الربح الصافي المتأخر من 14.3٪ إلى 17.9٪ وإيرادات متأخرة بقيمة 4.7 مليار دولار أمريكي كمؤشرات على أن الشركة تعمل بالفعل بشكل أقرب إلى مستوى هامش الربح الأعلى المضمن في الافتراضات المستقبلية.

- ينظر المستثمرون الأكثر حذرًا إلى السعر الحالي البالغ 70.02 دولارًا أمريكيًا والذي يتجاوز القيمة العادلة للتدفقات النقدية المخصومة البالغة 64.05 دولارًا أمريكيًا ويتجاوز قليلاً نسبة السعر إلى الأرباح في الصناعة، ويرون وضعًا قد يجعل فيه أي انخفاض في معدل نمو الأرباح المتأخرة البالغ 45.1٪ من الصعب تبرير هذه العلاوة مقابل السعر المستهدف البالغ 85.27 دولارًا أمريكيًا.

الخطوات التالية

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع حول DexCom على Simply Wall St. أضف الشركة إلى قائمة المراقبة أو المحفظة الخاصة بك حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ إذا كانت الأرقام تشير إلى اتجاه مختلف، فقم بصياغة تلك الرؤية في سرد واضح في غضون دقائق معدودة، افعل ذلك على طريقتك.

تُعد نقطة البداية الجيدة تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية يتفاءل بها المستثمرون فيما يتعلق بشركة DexCom.

اكتشف المزيد مما هو متاح

إن سعر سهم DexCom الحالي أعلى من القيمة العادلة المعلنة للتدفقات النقدية المخصومة وأعلى قليلاً من نسبة السعر إلى الأرباح في الصناعة لا يترك مجالاً كبيراً للخطأ إذا تباطأ زخم الأرباح.

إذا كان هذا النوع من علاوة التقييم يجعلك تشعر بعدم الارتياح، فقد تشعر براحة أكبر عند البدء بـ 53 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية ، والتي تقوم بفحص الشركات التي يتم تسعيرها بهامش أمان أوضح.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.