يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تتمتع شركة Albertsons Companies (NYSE:ACI) بميزانية عمومية صحية؟

ألبرتسونز ACI | 17.36 | +0.46% |

إن مدير الصندوق الخارجي الذي يدعمه تشارلي مونجر من بيركشاير هاثاواي، لي لو، لا يخفي ذلك عندما يقول "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل ما إذا كنت ستعاني من خسارة دائمة لرأس المال". لذا يبدو أن الأموال الذكية تعرف أن الديون - التي عادة ما تكون متورطة في حالات الإفلاس - تشكل عاملاً مهمًا للغاية، عندما تقوم بتقييم مدى خطورة الشركة. والأمر المهم هو أن شركة ألبرتسونز كومبانيز، إنك. ( NYSE:ACI ) تحمل ديونًا. ولكن هل يجب على المساهمين أن يقلقوا بشأن استخدامها للديون؟

إن الديون هي أداة تساعد الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد ديونها للمقرضين، فإنها تظل تحت رحمتهم. وفي نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية بسداد الديون، فقد يرحل المساهمون بلا شيء. ومع ذلك، فإن الموقف الأكثر شيوعًا (ولكنه لا يزال مكلفًا) هو أن تضطر الشركة إلى تخفيف أسهم المساهمين بسعر سهم رخيص لمجرد السيطرة على الديون. بالطبع، تستخدم الكثير من الشركات الديون لتمويل النمو، دون أي عواقب سلبية. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في نقدها وديونها معًا.

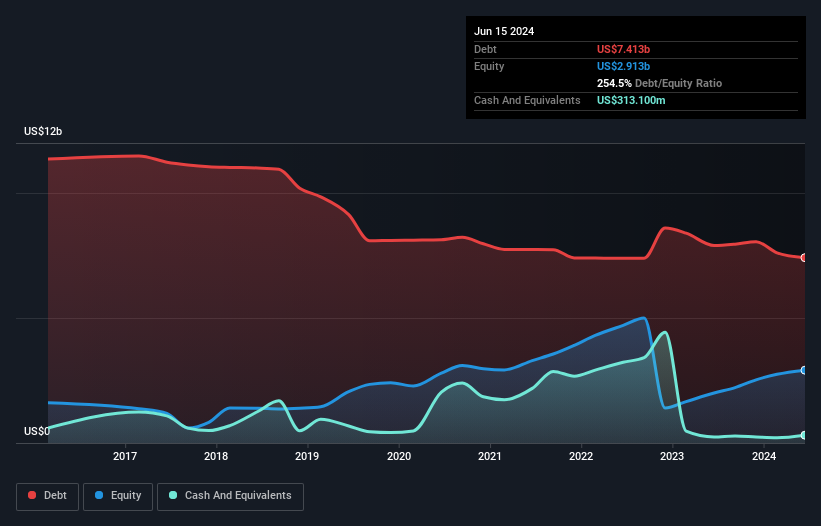

تُظهر الصورة أدناه، التي يمكنك النقر عليها لمزيد من التفاصيل، أن ديون شركة ألبرتسونز بلغت 7.41 مليار دولار أمريكي في نهاية يونيو 2024، وهو انخفاض عن 7.90 مليار دولار أمريكي على مدار عام. ومع ذلك، كان لديها أيضًا 313.1 مليون دولار أمريكي نقدًا، وبالتالي فإن صافي ديونها يبلغ 7.10 مليار دولار أمريكي.

وبالتركيز على أحدث بيانات الميزانية العمومية، يمكننا أن نرى أن شركة ألبرتسونز كانت لديها التزامات بقيمة 7.07 مليار دولار أميركي مستحقة خلال 12 شهرًا والتزامات بقيمة 16.1 مليار دولار أميركي مستحقة بعد ذلك. وبالتعويض عن هذا، كان لديها 313.1 مليون دولار أميركي نقدًا و809.4 مليون دولار أميركي مستحقة خلال 12 شهرًا. لذا فإن لديها التزامات إجمالية تبلغ 22.0 مليار دولار أميركي أكثر من النقد والمستحقات قصيرة الأجل مجتمعة.

إن العجز هنا يثقل كاهل الشركة ذاتها التي تبلغ قيمتها 10.7 مليار دولار أميركي، وكأن طفلاً يكافح تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب ومعداته الرياضية وبوق. لذا فإننا نعتقد بالتأكيد أن المساهمين بحاجة إلى مراقبة هذا الأمر عن كثب. وفي نهاية المطاف، ربما تحتاج شركات ألبرتسون إلى إعادة تمويل كبرى إذا طالبها دائنوها بالسداد.

من أجل تحديد حجم ديون الشركة نسبة إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصروفات الفائدة (غطاء الفائدة). وبالتالي، فإننا نأخذ في الاعتبار الديون نسبة إلى الأرباح مع وبدون مصروفات الاستهلاك والإطفاء.

يبلغ صافي الدين لشركة Albertsons Companies مستوى معقولاً للغاية يبلغ 1.8 مرة من أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، في حين غطت أرباحها قبل الفوائد والضرائب نفقات الفائدة بنسبة 4.6 مرة فقط في العام الماضي. وفي حين أن هذه الأرقام لا تثير قلقنا، فمن الجدير بالذكر أن تكلفة ديون الشركة لها تأثير حقيقي. ومن المؤسف أن أرباح شركة Albertsons Companies قبل الفوائد والضرائب والإهلاك والاستهلاك انخفضت بنسبة 3.5% في العام الماضي. وإذا استمرت الأرباح على هذا النحو، فإن إدارة هذا الدين ستكون صعبة مثل توصيل الحساء الساخن على دراجة ذات عجلة واحدة. وعند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة شركة Albertsons Companies على الحفاظ على ميزانية عمومية صحية في المستقبل.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس من خلال الأرباح المحاسبية. لذا فإننا نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضرائب التي تُترجم إلى تدفقات نقدية حرة. بالنظر إلى السنوات الثلاث الأخيرة، سجلت شركة Albertsons Companies تدفقات نقدية حرة بلغت 44% من أرباحها قبل الفوائد والضرائب، وهو ما يقل عن توقعاتنا. ويجعل هذا التحويل النقدي الضعيف التعامل مع الديون أكثر صعوبة.

عند التفكير في محاولة شركة ألبرتسونز كومبانيز البقاء على رأس إجمالي التزاماتها، فإننا بالتأكيد لسنا متحمسين. ومع ذلك، فإن قدرتها على التعامل مع ديونها، بناءً على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، ليست مصدر قلق كبير. بشكل عام، يبدو لنا أن الميزانية العمومية لشركة ألبرتسونز كومبانيز تشكل في الواقع خطرًا كبيرًا على الأعمال. لذا فإننا حذرون من هذا السهم تقريبًا مثل حذر القطة الجائعة من الوقوع في بركة السمك الخاصة بصاحبها: مرة واحدة، خجولة مرتين، كما يقولون. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، لا تكمن كل مخاطر الاستثمار داخل الميزانية العمومية - بعيدًا عن ذلك.

عندما يتم الانتهاء من كل شيء، يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة بأسهم النمو التي لا تتحمل صافي ديون بنسبة 100% مجانًا ، الآن.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.