يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تقدم Braze فرصة بعد انخفاض بنسبة 33٪ وشراكة Shopify في عام 2025؟

Braze, Inc. BRZE | 33.94 | +2.48% |

إذا كنت تراقب سهم Braze وتتساءل عما إذا كان الوقت مناسبًا للشراء، أو الاحتفاظ به، أو حتى مجرد مراقبته من بعيد، فأنت لست وحدك. لقد كان العام الماضي مليئًا بالتقلبات بالنسبة لـ Braze. فقد انخفض سعر سهمها بنسبة 33.3% منذ بداية العام وحتى الآن، وانخفض بنحو 8% خلال الشهر الماضي وحده. وعلى مدار ثلاث سنوات، انخفض سعر سهم Braze بنحو 12.9%، إلا أن بعض هذه الخسائر حدثت مؤخرًا، مما يشير إلى تحول في معنويات المستثمرين أو إلى تصوّر للمخاطر.

يبدو أن جزءًا من هذا التحول مرتبطٌ بتغيرات المشهد التكنولوجي، إذ تعرّضت أسهم البرمجيات عمومًا لضغوطٍ ناجمة عن ارتفاع أسعار الفائدة، وعودة المستثمرين إلى النظر في نماذج النمو مهما كلف الأمر. في الوقت نفسه، بدأت الشركات التي تُظهر قدرتها على استقطاب تفاعلٍ فعّالٍ مع العملاء تستعيد اهتمامها، وتشتهر Braze بمنصتها لتفاعل العملاء، وهي في قلب هذا التيار.

إليك ما قد يلفت انتباهك إذا كنت مستثمرًا مهتمًا بالقيمة: حصلت شركة Braze على 3 من 6 نقاط من خلال اختبارات التقييم بأقل من قيمتها الحقيقية، مما يعني أنها تبدو أقل من قيمتها الحقيقية بنصف الطريقة التي يُقيّم بها المحللون شركاتٍ كهذه عادةً. هذا ليس مؤشرًا إيجابيًا، ولكنه ليس إنذارًا، بل يُشير إلى احتمال وجود فرصة استثمارية إذا عرفت أين تبحث.

الآن، دعونا نحلل الأساليب المستخدمة لتقييم براز واحدة تلو الأخرى. لاحقًا، سنتناول منظورًا يضع هذه الأرقام في سياق واقعي أكثر وضوحًا.

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الأساسية للشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية وخصمها إلى قيمة الدولار الحالية. يُستخدم هذا النهج على نطاق واسع لأنه يُركز على الأموال الحقيقية المُتوقعة التي ستُحققها الشركة، وليس فقط على الأرباح الحالية أو القيمة الدفترية.

بالنسبة لشركة Braze، يبدأ التحليل بآخر اثني عشر شهرًا من التدفق النقدي الحر، والذي يبلغ 19.92 مليون دولار أمريكي. ووفقًا لتوقعات المحللين، من المتوقع أن ينمو التدفق النقدي الحر لشركة Braze بسرعة، ليصل إلى 104.15 مليون دولار أمريكي بحلول عام 2028. وبينما تتوقف تقديرات المحللين التفصيلية عادةً عند خمس سنوات، فإن التوقعات الإضافية تُستخلص بناءً على اتجاهات القطاع ومسار نمو الشركة، وتستمر حتى العقد المقبل. وعلى مدار هذه السنوات العشر، ترتفع التدفقات النقدية الحرة السنوية المتوقعة بثبات، مما يُشير إلى استمرار التوسع.

بعد خصم جميع هذه التدفقات النقدية المستقبلية إلى القيمة الحالية، يحسب نموذج التدفقات النقدية المخصومة قيمة جوهرية مُقدّرة لسهم براز بقيمة 24.91 دولارًا أمريكيًا للسهم. ومع ذلك، عند مقارنته بسعر سهم الشركة الحالي، يُشير هذا إلى أن السهم يُتداول فعليًا أعلى بنحو 16.2% من قيمته العادلة. وهذا يُشير إلى أنه يبدو مُبالغًا في قيمته بناءً على هذه التوقعات.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم Braze قد يكون مُقَيَّمًا بأعلى من قيمته الحقيقية بنسبة 16.2%. ابحث عن الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية، أو أنشئ مُقيِّمًا خاصًا بك للعثور على فرص استثمارية أفضل.

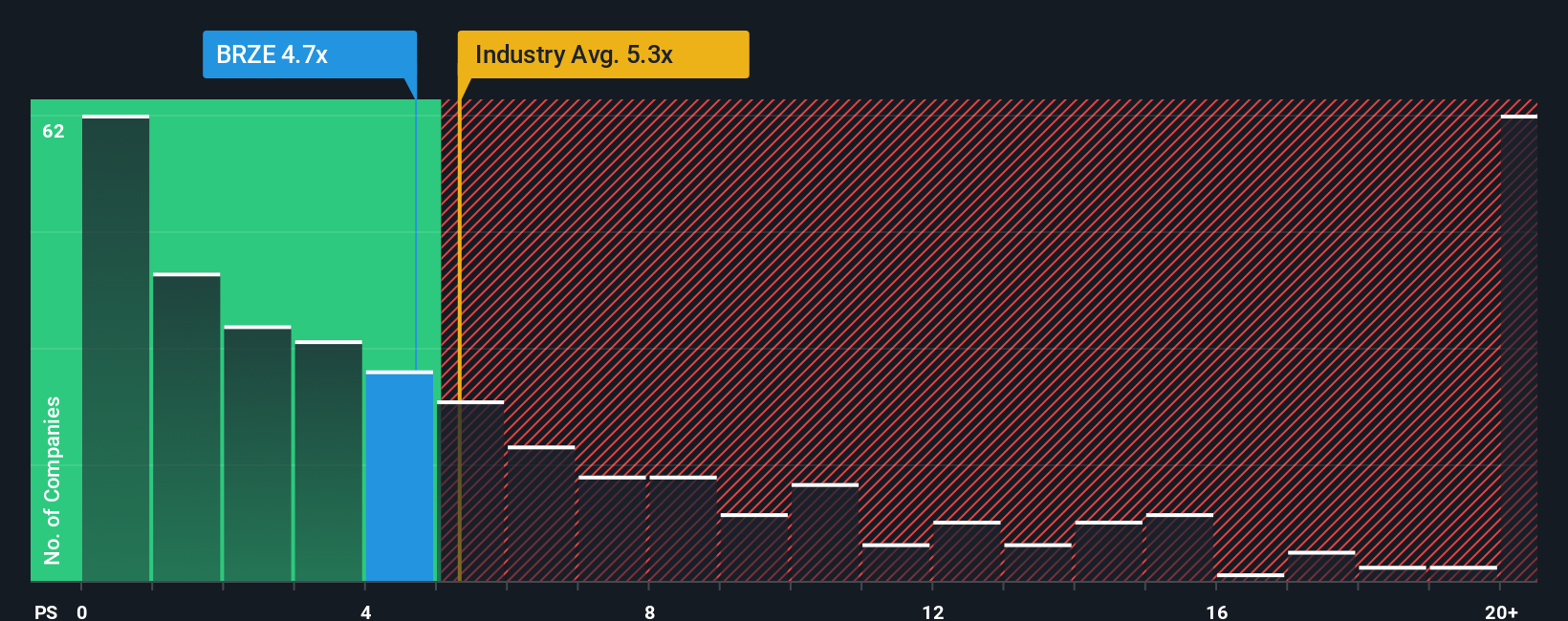

عند تقييم شركات التكنولوجيا التي لم تحقق أرباحًا بعد ولكنها تنمو بسرعة، غالبًا ما يكون معدل السعر إلى المبيعات (PS) هو المقياس الأساسي للتقييم. يُقدم هذا المقياس رؤىً حول المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من إيرادات الشركة، وهو أمر بالغ الأهمية للشركات التي لا تزال تستثمر بكثافة لتحقيق مكاسب مستقبلية بدلاً من تحقيق أرباح ثابتة.

تؤثر آفاق النمو ومخاطر الأعمال المُتصوَّرة بشكل كبير على ما يُعتبر نسبة ربحية السهم "العادية". تميل شركات البرمجيات عالية النمو إلى التداول بمضاعفات أعلى، مما يعكس تفاؤلاً بقدرتها على زيادة مبيعاتها بسرعة. في المقابل، قد تُبرِّر المخاطر المتزايدة أو ضغوط القطاع انخفاض النسبة.

حاليًا، يتم تداول سهم Braze عند نسبة ربحية السهم 4.92x. وللتوضيح، يُعد هذا أقل من متوسط قطاع شركات البرمجيات البالغ 5.28x، ومتوسط أقرانه المباشرين البالغ 6.48x. وهذا يشير إلى أن تقييم السهم قد يكون أكثر تحفظًا من تقييم المجموعة الأوسع.

تبلغ نسبة التقييم العادلة لشركة "بريز" (Braze) المملوكة لشركة "سيمبلي وول ستريت"، والتي تأخذ في الاعتبار المزيج الفريد للشركة من معدلات النمو، والمخاطر، وهامش الربح، ومكانة الشركة في القطاع، والقيمة السوقية، 5.34x. بخلاف المقارنة الشاملة بين القطاعات أو الشركات المماثلة، توفر هذه النسبة العادلة منظورًا أكثر دقةً وشخصيةً للتقييم، مُصمم خصيصًا لشركة "بريز".

وبما أن مضاعف Braze الحالي أقل بقليل من نسبته العادلة والفارق أقل من 0.10، فإن الأدلة تشير إلى أن السهم مقيم بشكل عادل بهذا المقياس.

النتيجة: صحيحة تقريبًا

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك الفريدة عن شركة، تربط منظورك حول إيراداتها وأرباحها وهوامش ربحها المستقبلية بقيمة عادلة محددة وتوقعات استثمارية. بدلًا من الاعتماد فقط على المقاييس التقليدية، يربط السرد القصصي الصورة العامة للشركة: ما تفعله Braze، وتوقعاتك لاتجاهها، وما قد يُغير حظوظها، مباشرةً بتوقعات مالية وتقدير واضح للقيمة العادلة.

السرديات بسيطة وسهلة الوصول إليها على صفحة مجتمع سيمبلي وول ستريت، وهي موثوقة من ملايين المستثمرين. تتيح هذه السرديات لأي شخص إنشاء أو استكشاف أو متابعة آراء المستثمرين الحقيقية. تساعدك على تحديد وقت الشراء أو البيع، حيث يعرض كل سرد قيمته العادلة المحسوبة بجانب سعر السهم الحالي. مع ورود أخبار الشركة أو نتائج أرباحها في السوق، يتم تحديث السرديات تلقائيًا بأحدث البيانات، مما يضمن مواكبة أطروحتك للمعلومات الجديدة.

على سبيل المثال، إذا كنت تعتقد أن توسع Braze المدعوم بالذكاء الاصطناعي وتكاملها مع Shopify سيُسرّعان النمو بما يتجاوز التوقعات، فقد تُحدد سرديتك قيمة عادلة أعلى. أما المستثمر الأكثر حذرًا، فيمكنه التركيز على مخاطر التكامل وتحديد قيمة عادلة أقل، حيث تتراوح توقعات المجتمع الحالية لـ Braze بين 68 دولارًا أمريكيًا كحد أقصى و35 دولارًا أمريكيًا كحد أدنى. تُجسّد السرديات هذه الآراء، مما يسمح لك بالاستثمار مع مراعاة الأرقام والقصة في آنٍ واحد.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة براز؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.