يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تقدم شركة DexCom قيمة بعد عائدها المذهل بنسبة 11% وتفاؤلها بشأن خط الأنابيب؟

ديكسكوم DXCM | 66.96 | -2.87% |

إذا كنت تتابع سهم ديكسكوم وتحاول تحديد ما إذا كان الوقت مناسبًا للشراء أو البيع أو مجرد التمسك به، فأنت لست وحدك. لقد أثار أداء سهم ديكسكوم الأخير نقاشًا حادًا بين المستثمرين. على مدار العام الماضي، حققت الشركة عائدًا إجماليًا بلغ 11%، حتى مع تعثر بعض الشركات المماثلة. وهذا ليس كل شيء، فالإيرادات وصافي الدخل يواصلان الارتفاع، مع نموٍّ بنسبة مئوية من خانتين في كليهما. لكن الأمر لا يقتصر على النمو فحسب، بل يتعلق أيضًا بكيفية تغير قيم السوق لهذا النمو.

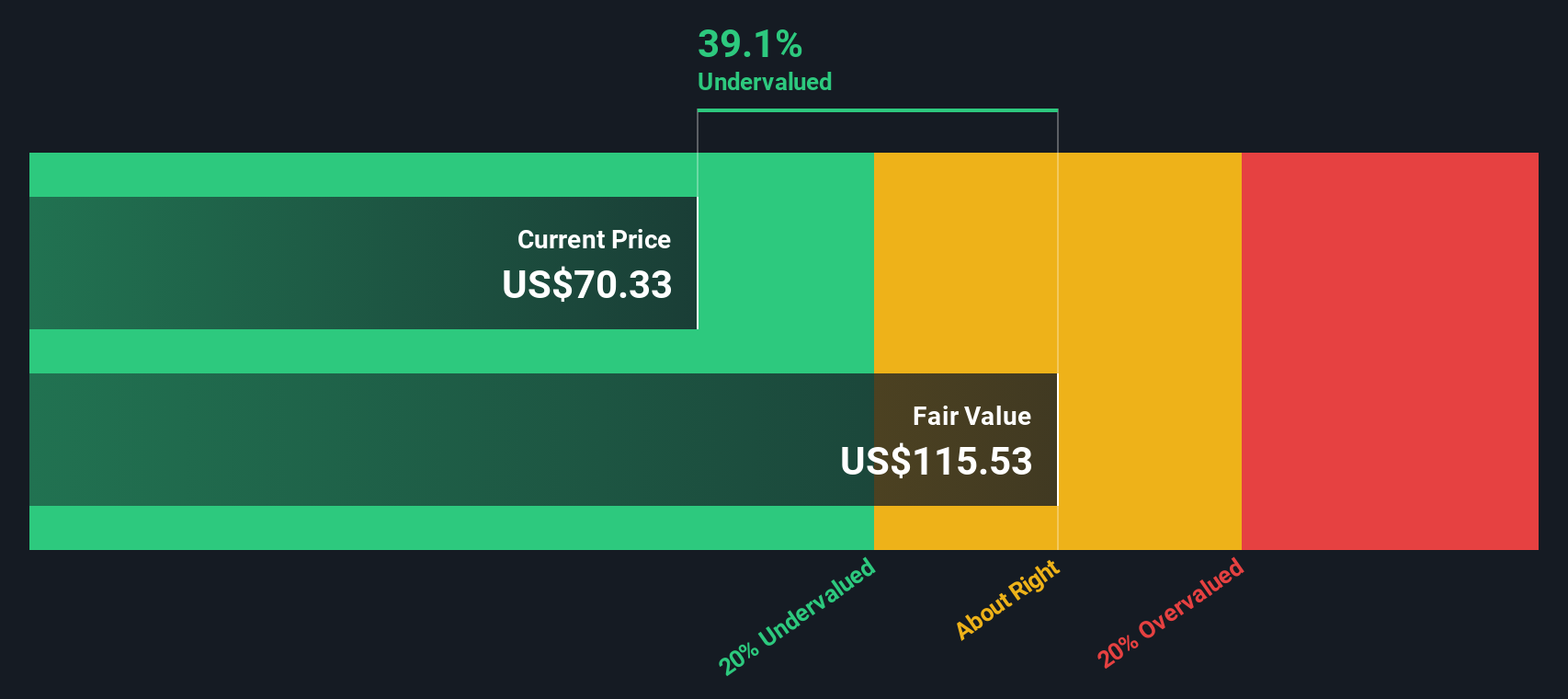

بعد ارتفاع قوي في وقت سابق من العام، تُتداول أسهم ديكسكوم عند حوالي 80.90 دولارًا أمريكيًا، ولا تزال عند خصم جيد بنسبة 26% عن متوسط السعر المستهدف للمحللين، وأقل بأكثر من 30% عن بعض تقديرات قيمتها الجوهرية. إلا أن السهم لم يرتفع بشكل متواصل فحسب. فبعد بعض التقلبات قصيرة الأجل خلال الربع الأخير، تحسنت المعنويات بحذر، مما يعكس تفاؤلًا متجددًا بشأن خطط ديكسكوم، ولكن دون استبعاد المخاطر تمامًا.

إذن، ما مدى انخفاض قيمة ديكسكوم بالأرقام؟ في ستة اختبارات تقييم رئيسية، استوفت الشركة ثلاثة معايير، مانحةً إياها درجة تقييم 3. هذا يضع ديكسكوم في خانة "المثيرة للاهتمام، وإن كانت محل جدل" بالنسبة للباحثين عن القيمة ومستثمري النمو على حد سواء.

بعد ذلك، دعونا نلقي نظرة على كيفية تراكم DexCom على مقاييس التقييم الكلاسيكية، ولماذا يعتقد بعض المستثمرين أن هناك طريقة أكثر ذكاءً للحكم على قيمتها على المدى الطويل، والتي سنحفظها للنهاية.

حققت شركة DexCom عوائد بنسبة 11.1% خلال العام الماضي. قارن هذه النتائج مع بقية شركات صناعة المعدات الطبية.يهدف نموذج التدفق النقدي المخصوم (DCF) إلى تقدير القيمة الحقيقية للشركة حاليًا من خلال توقع تدفقاتها النقدية الحرة المستقبلية وخصمها إلى قيمتها الحالية. تحاول هذه الطريقة تحديد القيمة المحتملة لنمو شركة DexCom على المدى الطويل بالدولارات الحالية، استنادًا فقط إلى السيولة النقدية التي يمكن أن تدرها على المساهمين.

تبلغ التدفقات النقدية الحرة لشركة DexCom حاليًا 631 مليون دولار أمريكي. ويتوقع المحللون ارتفاعًا سريعًا لهذا الرقم خلال العقد القادم، ليصل إلى حوالي 1.95 مليار دولار أمريكي بنهاية عام 2029. ويعكس هذا التوقع تفاؤلًا كبيرًا بقدرة الشركة على تنمية سوقها وزيادة ربحيتها.

باستخدام نموذج التدفق النقدي الحر إلى حقوق الملكية ثنائي المرحلة، تُقدر القيمة الجوهرية لأسهم شركة DexCom بـ 116.81 دولارًا أمريكيًا. وبالمقارنة مع سعر السوق الأخير البالغ حوالي 80.90 دولارًا أمريكيًا، فإن هذا يعني أن سهم DexCom مُقَيَّم بأقل من قيمته الحقيقية بنسبة 30.7% وفقًا لنهج التدفقات النقدية المخصومة. ويمثل هذا هامشًا كبيرًا للارتفاع المحتمل إذا سارت التوقعات كما هو متوقع.

باختصار، يشير تحليل التدفقات النقدية المخصومة إلى أن شركة DexCom تتداول بسعر أقل بكثير من قيمتها الجوهرية، مما يجعلها فكرة جذابة على أساس التدفق النقدي على المدى الطويل.

النتيجة: أقل من قيمتها الحقيقية

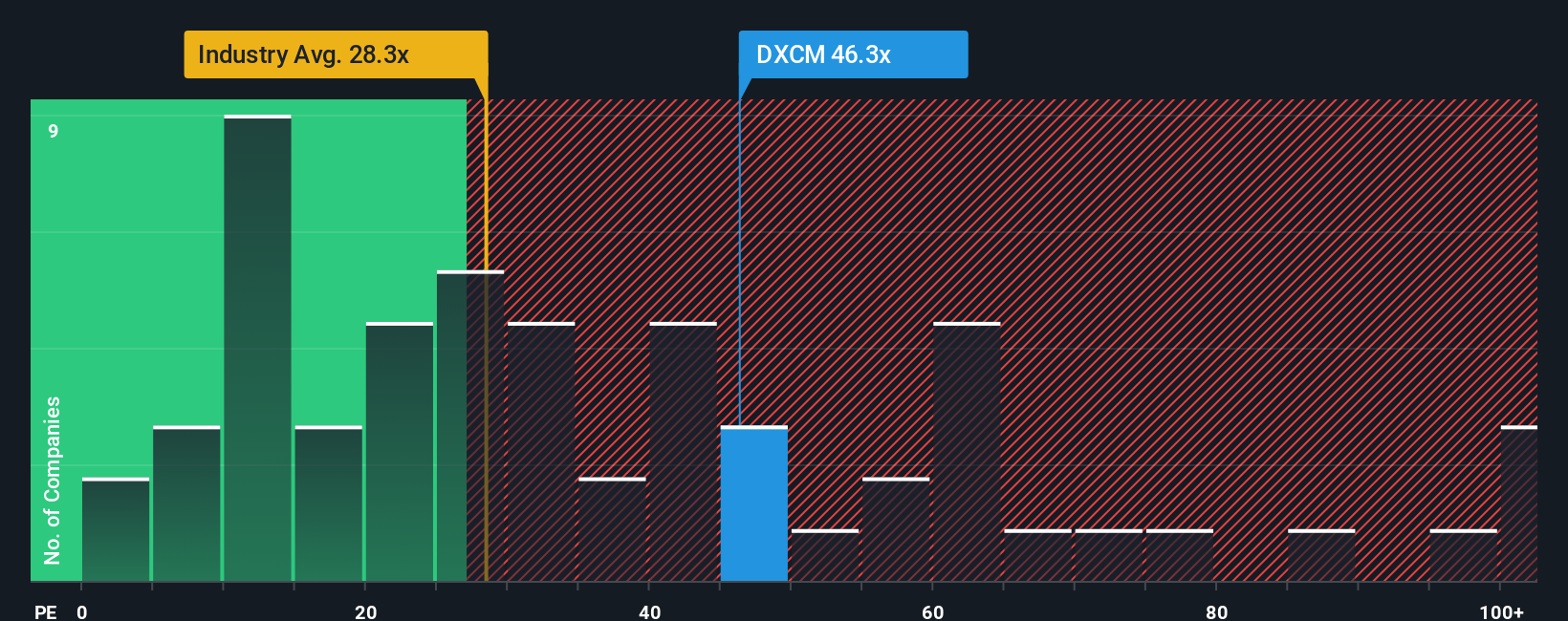

بالنسبة للشركات المربحة مثل ديكسكوم، غالبًا ما يكون مُعدَّل السعر إلى الأرباح (PE) هو المقياس الأكثر دقة للتقييم، لأنه يربط سعر السهم الحالي بما تحققه الشركة فعليًا. وهو مقياس شائع الاستخدام، يساعد المستثمرين على مقارنة أسعار أسهم الشركة مقارنةً بأسعار أسهم الشركات المماثلة، بالإضافة إلى آفاق نموها.

يمكن أن يتقلب مضاعف السعر إلى العائد المناسب بشكل كبير تبعًا لمدى سرعة نمو الشركة، وموثوقية أرباحها، والمخاطر المرتبطة بها. تميل الشركات ذات النمو الأعلى، والجودة الأعلى، والأقل مخاطرة إلى تبرير ارتفاع نسب السعر إلى العائد. قد يدفع السوق علاوة على الأرباح إذا اعتقد أن النمو المستقبلي سيتجاوز معدل نمو القطاع، أو إذا كانت الربحية قوية بشكل استثنائي.

حاليًا، يتم تداول سهم DexCom عند 55.5 ضعفًا للأرباح، وهو ما يزيد عن متوسط ربحية قطاع المعدات الطبية البالغ 27.8 ضعفًا، ويتجاوز أيضًا متوسط ربحية الشركات المدرجة الأخرى البالغ 45.1 ضعفًا. ومع ذلك، بالنظر إلى ما وراء هذه البيانات، فإن "النسبة العادلة" لشركة DexCom من Simply Wall St هي حاليًا 40.6 ضعفًا. وتأخذ هذه النسبة العادلة في الاعتبار نمو أرباح DexCom المتفوق، وهوامش ربحها، وحجمها، ومخاطرها القطاعية في توقعات شاملة.

مع وجود مضاعف السعر إلى العائد لشركة DexCom (55.5x) أعلى بشكل ملحوظ من النسبة العادلة (40.6x)، تبدو الأسهم مبالغ في قيمتها استنادًا إلى وضع الأرباح والمخاطر الحالي.

النتيجة: مبالغ في تقييمها

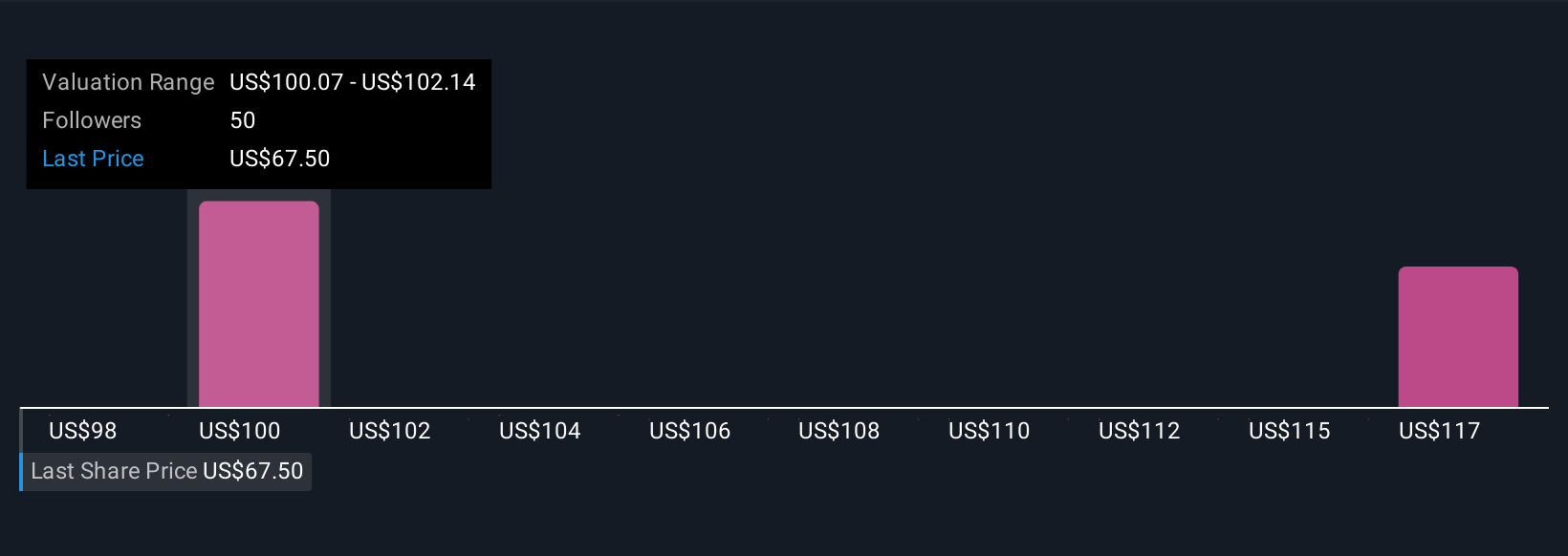

إلى جانب الأرقام والنسب، يمنح السرد لكل مستثمر فرصة شرح وجهة نظره بشأن DexCom، وربط وجهة نظره الشخصية بشأن مستقبل الشركة (مثل ما يحرك الأرباح أو الإيرادات) بالتوقعات المالية وفي النهاية تقدير القيمة العادلة.

مع "السرديات"، يمكنك صياغة قصة DexCom بسرعة، سواءً كانت تركز على التوسع العالمي، أو الابتكار، أو التغييرات الجديدة في سياسات الرعاية الصحية. كما يمكنك الاطلاع على كيفية انعكاس هذه القصة على التدفقات النقدية المستقبلية، والأرباح، وتقييم يمكنك مراقبته آنيًا، كل ذلك من خلال منصة مجتمع Simply Wall St.

تجعل السرديات التحليلات المعقدة بسيطة من خلال السماح لك بمقارنة القيمة العادلة الخاصة بك مع أحدث سعر سهم DexCom، مما يوفر سياقًا فوريًا حول ما إذا كان يبدو وكأنه شراء أو بيع أو الاحتفاظ في أي لحظة.

نظرًا لأن السرد يتم تحديثه تلقائيًا عند ورود أرباح أو أخبار أو بيانات أخرى جديدة، فإن أطروحتك الاستثمارية تظل محدثة دون بذل جهد إضافي.

على سبيل المثال، يرى بعض المستثمرين أن القيمة العادلة لشركة DexCom ستصل إلى 115 دولارًا أمريكيًا إذا استمر الابتكار وتوسيع نطاق التغطية. بينما يتبنى آخرون وجهة نظر أكثر حذرًا، حيث يقدرون قيمة السهم بـ 83 دولارًا أمريكيًا نظرًا للمنافسة ومخاطر الهامش. وهذا مثال واضح على أن سردك يعتمد على توقعاتك وأبحاثك، وليس مجرد توافق في الآراء.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة ديكسكوم؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.