يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل يشير توسع مجموعة EMCOR إلى المزيد من النمو بعد انخفاض سعر السهم بنسبة 4.5٪؟

مجموعة إمكور EME | 720.18 720.18 | -0.44% 0.00% Post |

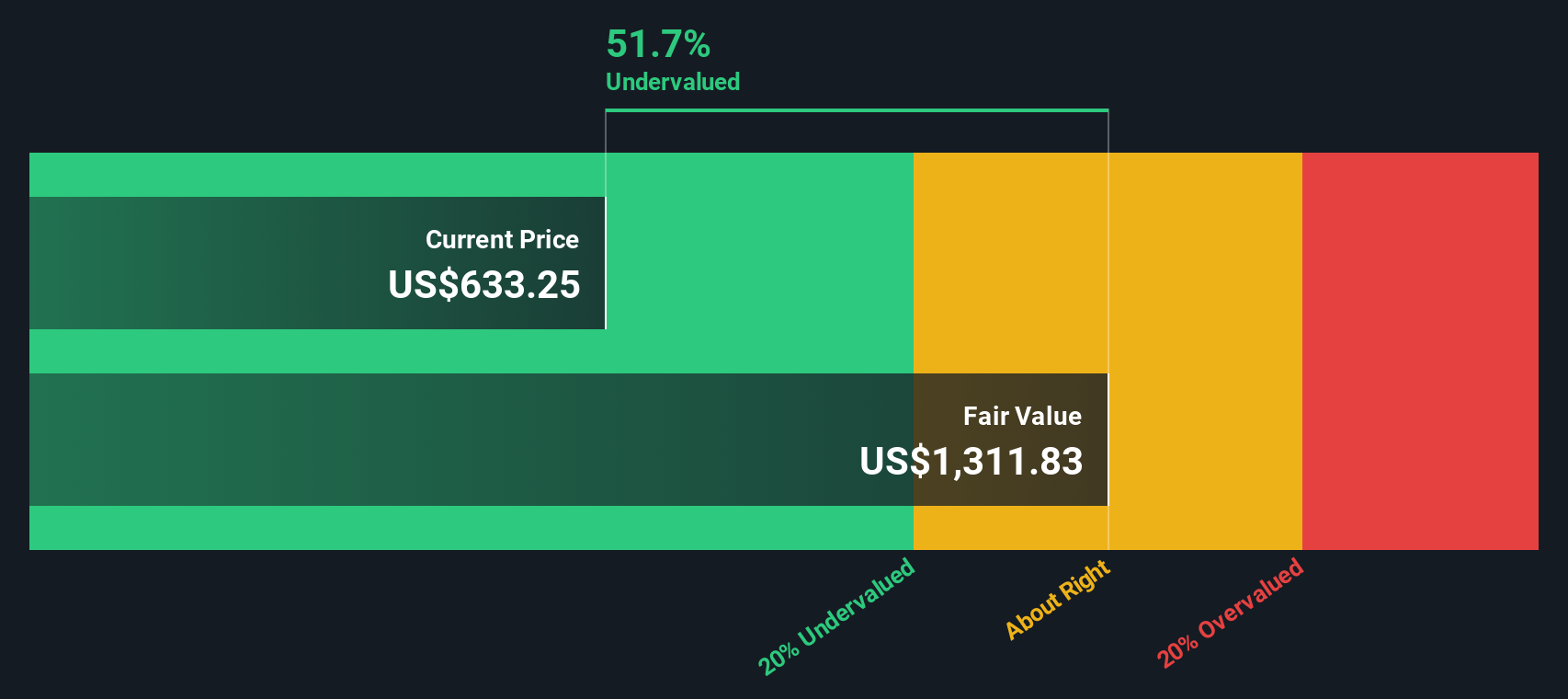

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية المتوقعة وخصمها إلى قيمة الدولار اليوم. في حالة مجموعة EMCOR، يستخدم نموذج التدفق النقدي المخصوم نهج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية لتحليل إمكاناتها على مدى السنوات القادمة.

تُحقق مجموعة EMCOR حاليًا تدفقًا نقديًا حرًا (FCF) بقيمة 1.15 مليار دولار أمريكي. ووفقًا للمحللين، من المتوقع أن يرتفع هذا التدفق سنويًا على مدار السنوات الخمس المقبلة، ليصل في نهاية المطاف إلى 2.01 مليار دولار أمريكي بنهاية عام 2029. وبعد هذه الفترة، تُستَقرأ التوقعات الإضافية بناءً على الاتجاهات الحديثة، وجميع القيم الواردة هنا مُقدَّرة بالدولار الأمريكي.

يُظهر تطبيق هذه التوقعات على نموذج التدفقات النقدية المخصومة (DCF) قيمة عادلة مُقدّرة قدرها 917.85 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر سهم الشركة الحالي، يُشير نموذج التدفقات النقدية المخصومة إلى أن السهم يُتداول بخصم 32.5%. وهذا يُشير إلى أن قيمة مجموعة EMCOR قد تكون أقل بكثير من قيمتها الحقيقية على أساس التدفقات النقدية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم مجموعة EMCOR مقومة بأقل من قيمتها الحقيقية بنسبة 32.5%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 879 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

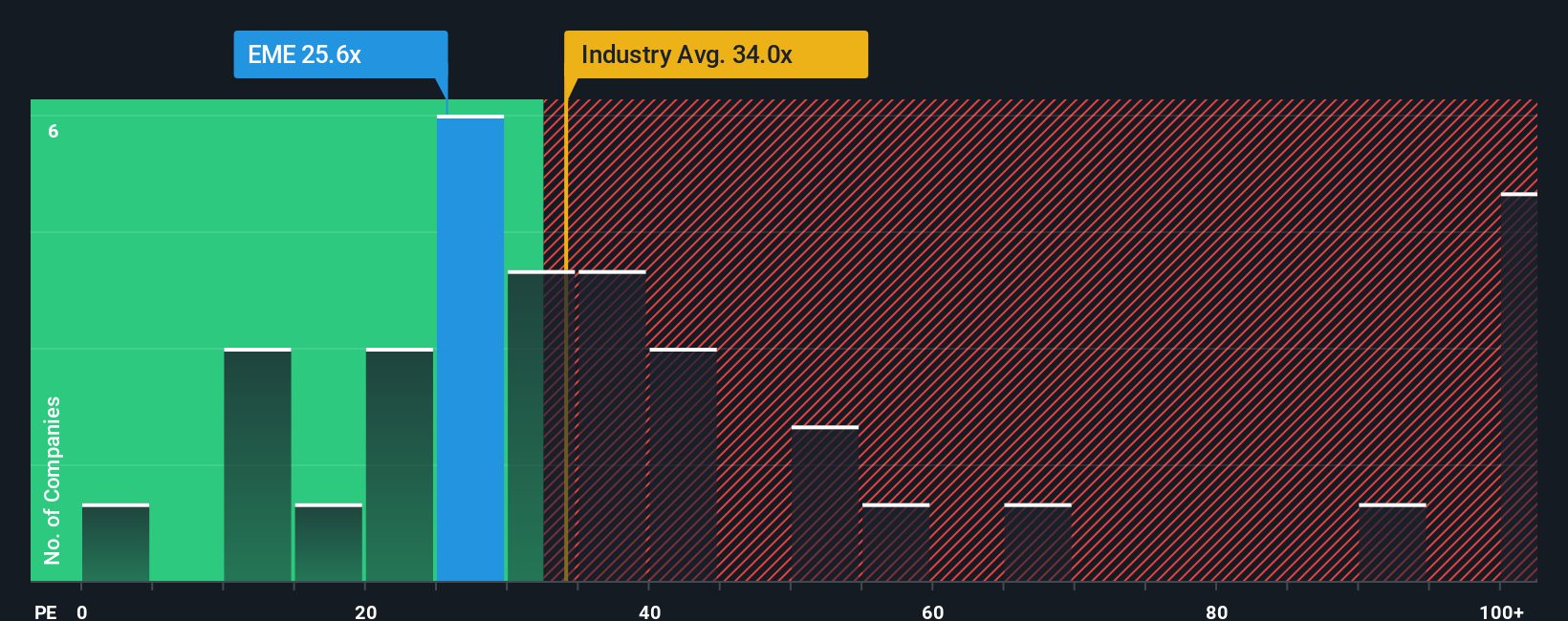

يُعتبر مُعدَّل السعر إلى الأرباح (PE) أداة تقييم عملية للشركات المُربحة مثل مجموعة EMCOR، إذ يربط سعر سهم الشركة بأرباحها الفعلية. قد يُشير انخفاض مُعدَّل السعر إلى الأرباح إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية إذا كان من المتوقع نمو الأرباح، بينما قد يُبرَّر ارتفاع مُعدَّل السعر إلى الأرباح بالنمو السريع أو انخفاض المخاطر المُتصوَّرة.

تلعب توقعات النمو والمخاطر دورًا هامًا في تحديد نسبة السعر إلى العائد "العادية" أو "العادلة". غالبًا ما تحقق الشركات ذات آفاق النمو القوية والمستقرة نسب سعر إلى عائد أعلى، بينما تميل الشركات التي تواجه حالة من عدم اليقين أو إمكانات توسع محدودة إلى مضاعفات أقل.

حاليًا، تُتداول أسهم مجموعة EMCOR بمضاعف ربحية يبلغ 24.5x. وهذا أقل بكثير من متوسط ربحية قطاعها البالغ 33.1x ومتوسط ربحية الشركات المماثلة البالغ 52.3x. ظاهريًا، يشير هذا إلى احتمال انخفاض قيمة السهم مقارنةً بقطاعه ومنافسيه.

مع ذلك، تُعدّ النسبة العادلة، التي تحسبها شركة سيمبلي وول ستريت، معيارًا أكثر دقة. فهي تأخذ في الاعتبار نمو أرباح شركة إيمكور، وهامش الربح، وبيئة القطاع، والقيمة السوقية، والمخاطر المحددة، بدلاً من الاعتماد فقط على المتوسطات العامة. بالنسبة لشركة إيمكور، تبلغ النسبة العادلة 30.4 ضعفًا، مما يعكس المضاعف الذي تستحقه الشركة بناءً على توقعاتها الشاملة.

من خلال مقارنة نسبة السعر إلى العائد الحالية لشركة EMCOR Group والتي تبلغ 24.5x مع نسبتها العادلة والتي تبلغ 30.4x، يبدو أن السهم مقوم بأقل من قيمته الحقيقية بشكل ملحوظ باستخدام هذا النهج، مما يعزز فكرة أنه قد يكون هناك المزيد من الارتفاع.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1406 شركات يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعنا نقدم لك Narratives، وهي طريقة ديناميكية تتيح للمستثمرين ربط قصتهم الخاصة حول مستقبل مجموعة EMCOR بالأرقام المهمة.

السرد هو ببساطة وجهة نظرك حول مستقبل الشركة: فأنت تُعبّر عن توقعاتك من خلال افتراضاتك حول الإيرادات المستقبلية، وهوامش الربح، والقيمة العادلة، وحتى المخاطر المُحتملة. يربط السرد قصة الشركة الأساسية بالتوقعات المالية، ثم يُترجمها مباشرةً إلى تقدير للقيمة العادلة.

تتوفر خدمة "السرديات" مباشرةً ضمن صفحة مجتمع "سيمبلي وول ستريت"، وتُسهّل على ملايين المستثمرين مشاركة وتحديث ومقارنة وجهات النظر. سواءً كنت ترى مجموعة EMCOR شركة رائدة في النمو السريع أو شركة ذات قيمة عادلة في ظل مخاطر السوق، تُمكّنك خدمة "السرديات" من رصد فرص البيع والشراء من خلال مقارنة القيمة العادلة بسعر السهم الفعلي. كما تُبقيك على اطلاع دائم فور صدور أرباح أو توجيهات أو أخبار هامة.

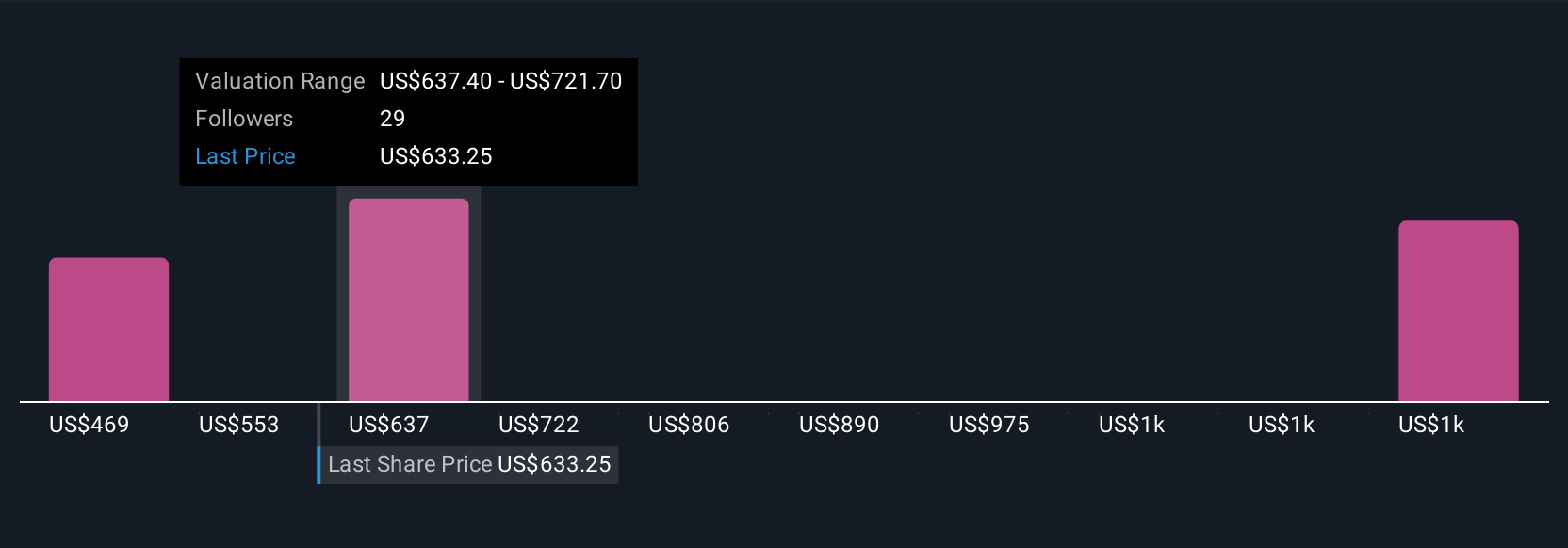

على سبيل المثال، تقدر بعض روايات المستثمرين قيمة مجموعة EMCOR عند 468.79 دولار للسهم باستخدام تقديرات متحفظة للنمو والأرباح على المدى الطويل، في حين حدد آخرون مع نظرة صعودية قيمًا عادلة تصل إلى 758.50 دولار، مما يعكس وجهات نظر أكثر تفاؤلاً بشأن توسع الهامش واتجاهات الطلب.

بالنسبة لمجموعة EMCOR، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين لمجموعة EMCOR:

القيمة العادلة: 758.50 دولارًا

مُقَوَّم بأقل من قيمته الحقيقية بنسبة 18.3%

معدل نمو الإيرادات: 8.32%

القيمة العادلة: 468.79 دولارًا

مبالغ في قيمتها بنسبة 32.3%

معدل نمو الإيرادات: 9.0%

هل تعتقد أن هناك المزيد عن قصة مجموعة EMCOR؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.