يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تتمتع إنتل (NASDAQ:INTC) بميزانية عمومية سليمة؟

إنتل INTC | 37.81 38.28 | -4.30% +1.24% Pre |

قال وارن بافيت في عبارته الشهيرة: "التقلب ليس مرادفاً للمخاطرة على الإطلاق". من الطبيعي أن تأخذ في الاعتبار الميزانية العمومية للشركة عند فحص مدى خطورتها، نظرًا لأن الديون غالبًا ما تكون متضمنة عند انهيار الأعمال. كما هو الحال مع العديد من الشركات الأخرى، تستخدم شركة Intel Corporation ( NASDAQ:INTC ) الديون. ولكن هل ينبغي للمساهمين أن يشعروا بالقلق إزاء استخدامها للديون؟

بشكل عام، يصبح الدين مشكلة حقيقية فقط عندما لا تتمكن الشركة من سداده بسهولة، إما عن طريق زيادة رأس المال أو من خلال التدفق النقدي الخاص بها. جزء لا يتجزأ من الرأسمالية هو عملية "التدمير الخلاق" حيث يتم تصفية الشركات الفاشلة بلا رحمة من قبل المصرفيين. ومع ذلك، فإن الأمر الأكثر تكرارًا (ولكنه لا يزال مكلفًا) هو عندما يتعين على الشركة إصدار أسهم بأسعار منخفضة للغاية، مما يؤدي إلى إضعاف المساهمين بشكل دائم، فقط لدعم ميزانيتها العمومية. وبطبيعة الحال، تستخدم الكثير من الشركات الديون لتمويل النمو، دون أي عواقب سلبية. أول شيء يجب فعله عند النظر في مقدار الديون التي تستخدمها الشركة هو النظر إلى أموالها وديونها معًا.

تحقق من أحدث تحليلاتنا لشركة Intel

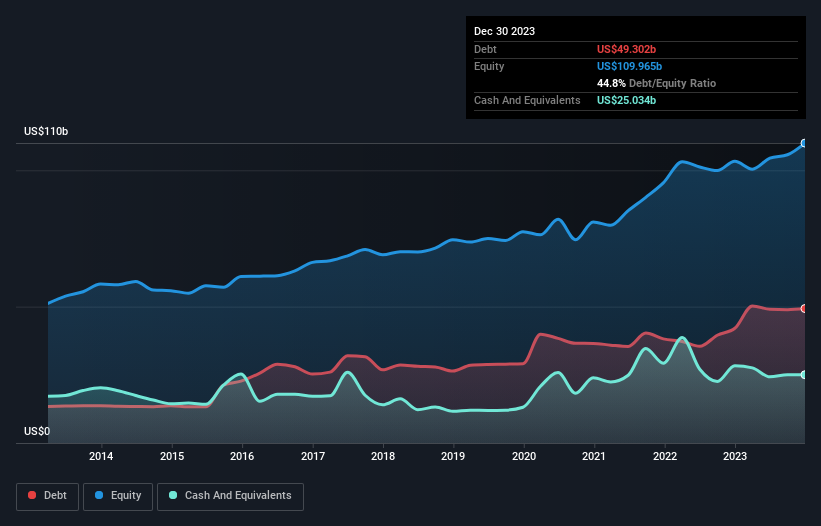

يمكنك النقر على الرسم البياني أدناه للحصول على الأرقام التاريخية، لكنه يظهر أنه اعتبارًا من ديسمبر 2023، كان لدى إنتل ديون بقيمة 49.3 مليار دولار أمريكي، بزيادة قدرها 42.1 مليار دولار أمريكي، على مدار عام واحد. ومع ذلك، لديها 25.0 مليار دولار أمريكي نقدًا لتعويض هذا، مما يؤدي إلى صافي دين يبلغ حوالي 24.3 مليار دولار أمريكي.

وفقًا لآخر ميزانية عمومية تم الإبلاغ عنها، كان لدى إنتل التزامات بقيمة 28.1 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 53.6 مليار دولار أمريكي مستحقة بعد 12 شهرًا. من ناحية أخرى، كان لديها نقد بقيمة 25.0 مليار دولار أمريكي و3.61 مليار دولار أمريكي من المستحقات المستحقة خلال عام. لذا فإن التزاماتها تبلغ في مجموعها 53.0 مليار دولار أمريكي أكثر من المبالغ النقدية والمستحقات قصيرة الأجل مجتمعة.

تمتلك إنتل قيمة سوقية كبيرة جدًا تبلغ 185.3 مليار دولار أمريكي، لذلك من المحتمل جدًا أن تجمع الأموال لتحسين ميزانيتها العمومية، إذا دعت الحاجة. ومع ذلك، لا يزال من المفيد إلقاء نظرة فاحصة على قدرتها على سداد الديون.

من أجل تحديد حجم دين الشركة بالنسبة إلى أرباحها، نقوم بحساب صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد ( غطاء الفائدة). بهذه الطريقة، نأخذ في الاعتبار المبلغ المطلق للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يبلغ صافي ديون إنتل 2.5 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وهو مبلغ كبير ولكنه لا يزال معقولاً من الرافعة المالية. ومع ذلك، فإن تغطية الفائدة البالغة ألف دولار مرتفعة جدًا، مما يشير إلى أن تكلفة الفائدة على الدين منخفضة جدًا حاليًا. يجب أن يدرك المساهمون أن الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) لشركة Intel انخفضت بنسبة 99٪ العام الماضي. إذا استمر هذا الانخفاض، فسيكون سداد الديون أصعب من بيع كبد الأوز في مؤتمر نباتي. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن في نهاية المطاف، ستحدد الربحية المستقبلية للشركة ما إذا كانت شركة إنتل قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت تريد معرفة ما يفكر فيه المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

وأخيرا، لا يمكن للشركة سداد الديون إلا بالنقد البارد، وليس الأرباح المحاسبية. لذا فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) التي يقابلها التدفق النقدي الحر الفعلي. على مدى السنوات الثلاث الماضية، شهدت إنتل تدفقًا نقديًا حرًا سلبيًا كبيرًا بشكل إجمالي. وفي حين يتوقع المستثمرون بلا شك انعكاس هذا الوضع في الوقت المناسب، فمن الواضح أن هذا يعني أن استخدامه للديون أكثر خطورة.

في ظاهر الأمر، فإن تحويل إنتل للأرباح قبل الفوائد والضرائب والإهلاك إلى التدفق النقدي الحر تركنا مترددين بشأن السهم، ولم يكن معدل نمو الأرباح قبل الفوائد والضرائب والإهلاك أكثر إغراء من مطعم واحد فارغ في أكثر ليلة ازدحامًا في العام. لكنها على الأقل مناسبة جدًا لتغطية نفقات الفوائد من خلال الأرباح قبل الفوائد والضرائب والإهلاك؛ هذا مشجع. بشكل عام، نعتقد أنه من العدل أن نقول إن إنتل لديها ما يكفي من الديون بحيث توجد بعض المخاطر الحقيقية حول الميزانية العمومية. إذا سارت الأمور على ما يرام، فمن المفترض أن يعزز ذلك العائدات، ولكن على الجانب الآخر، فإن خطر خسارة رأس المال الدائمة يرتفع بسبب الديون. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في نهاية المطاف، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية. لقد حددنا علامتين تحذيريتين لشركة Intel ، وينبغي أن يكون فهمهما جزءًا من عملية الاستثمار الخاصة بك.

إذا كنت، بعد كل ذلك، مهتمًا أكثر بشركة سريعة النمو تتمتع بميزانية عمومية قوية، فاطلع على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.