يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تتمتع شركة Kinder Morgan (NYSE:KMI) بميزانية عمومية صحية؟

كيندر مورجان KMI | 26.73 | -0.34% |

لقد عبّر هوارد ماركس عن ذلك ببلاغة عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، "فإن احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق منه". لذا، قد يكون من البديهي أن تأخذ الديون في الاعتبار عند التفكير في مدى خطورة أي سهم، لأن كثرة الديون قد تُغرق الشركة. نلاحظ أن شركة كيندر مورغان (المدرجة في بورصة نيويورك تحت الرمز: KMI ) لديها ديون في ميزانيتها العمومية. ولكن هل يُثير هذا الدين قلق المساهمين؟

تُصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للشركات عندما لا تتمكن من الوفاء بها بسهولة، سواءً من خلال التدفق النقدي الحر أو من خلال جمع رأس المال بسعر مغرٍ. يُعد "التدمير الخلاق" جزءًا لا يتجزأ من الرأسمالية، حيث تُصفى الشركات الفاشلة بلا رحمة من قِبل مصارفها. ومع ذلك، فإن الحالة الأكثر شيوعًا (وإن كانت لا تزال باهظة التكلفة) هي اضطرار الشركة إلى إصدار أسهم بأسعار زهيدة للغاية، مما يُضعف حقوق المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. ومع ذلك، فإن الوضع الأكثر شيوعًا هو عندما تُدير الشركة ديونها بشكل جيد - ولصالحها الخاص. أول ما يجب فعله عند تحديد مقدار الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

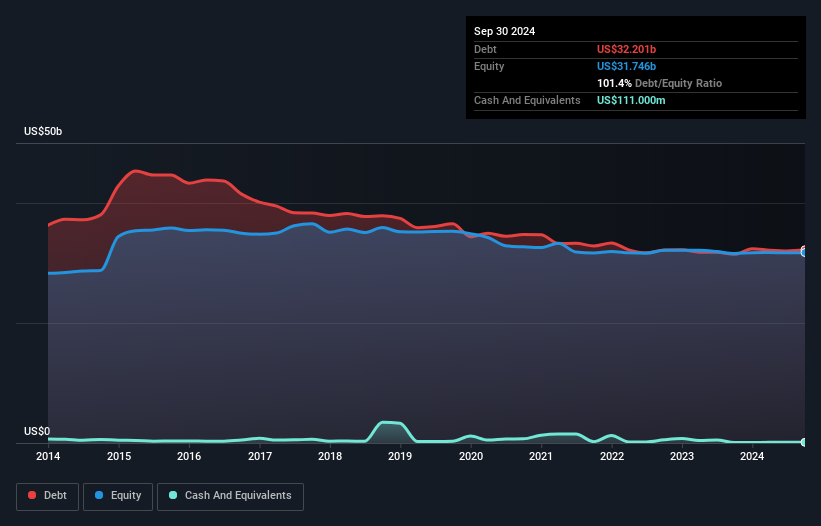

كما ترون أدناه، بلغت ديون شركة كيندر مورغان 32.2 مليار دولار أمريكي في سبتمبر 2024، وهو نفس مستوى العام السابق تقريبًا. يمكنكم النقر على الرسم البياني لمزيد من التفاصيل. وبما أن السيولة النقدية للشركة ضئيلة، فإن صافي ديونها متقارب.

يتضح من أحدث ميزانية عمومية لشركة كيندر مورغان أن لديها التزامات بقيمة 4.73 مليار دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 34.4 مليار دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 111 مليون دولار أمريكي ومستحقات بقيمة 1.27 مليار دولار أمريكي مستحقة خلال عام. وبالتالي، فإن إجمالي الالتزامات لديها يزيد بمقدار 37.8 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

هذا يُمثل عبئًا كبيرًا حتى مقارنةً برأس مالها السوقي الهائل البالغ 59 مليار دولار أمريكي. وهذا يُشير إلى أن المساهمين سيُخفَّضون بشدة في حال احتاجت الشركة إلى تعزيز ميزانيتها العمومية على عجل.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (أو ما يُعرف بتغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

في حين أننا لا نخشى من نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) البالغة 4.9، فإننا نعتقد أن تغطية فوائدها المنخفضة للغاية، والتي تبلغ 2.3 مرة، تُشير إلى ارتفاع مستوى المديونية. يبدو جليًا أن تكلفة الاقتراض تؤثر سلبًا على عوائد المساهمين مؤخرًا. ونظرًا لثقل الديون، فمن غير المثالي أن يكون أداء أرباح كيندر مورغان قبل الفوائد والضرائب مستقرًا نسبيًا خلال الاثني عشر شهرًا الماضية. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، ستُحدد ربحية الشركة المستقبلية ما إذا كانت كيندر مورغان قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ فهي تحتاج إلى سيولة نقدية. لذا، من الواضح أننا بحاجة إلى دراسة ما إذا كان هذا الربح قبل الفوائد والضرائب يؤدي إلى تدفق نقدي حر مماثل. على مدار السنوات الثلاث الأخيرة، سجلت شركة كيندر مورغان تدفقًا نقديًا حرًا يعادل 66% من أرباحها قبل الفوائد والضرائب، وهو معدل قريب من المعدل الطبيعي، نظرًا لأن التدفق النقدي الحر لا يشمل الفوائد والضرائب. هذا التدفق النقدي الحر يضع الشركة في وضع جيد لسداد ديونها، عند الاقتضاء.

في حين أن نسبة صافي دين كيندر مورغان إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تجعلنا حذرين بشأنها، فإن سجلها الحافل في تغطية نفقات الفوائد من أرباحها قبل الفوائد والضرائب ليس أفضل حالاً. ولكن من الناحية الإيجابية، فإن تحويل أرباحها قبل الفوائد والضرائب إلى تدفقات نقدية حرة يجعلنا نشعر بمزيد من المرح. بالنظر إلى العوامل المذكورة أعلاه مجتمعة، نعتقد أن ديون كيندر مورغان تُشكل بعض المخاطر على أعمالها. وبينما يُمكن أن يُعزز هذا الدين العائدات، نعتقد أن الشركة تتمتع الآن بقدر كافٍ من النفوذ. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس. يُرجى العلم أن كيندر مورغان تُظهر ثلاث علامات تحذيرية في تحليلنا الاستثماري ، واثنتان منها مزعجتان بعض الشيء...

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.