هل يشير ارتفاع سهم ميرك بنسبة 9% إلى فرصة قيمة طويلة الأجل بحلول عام 2025؟

ميرك اند كو MRK | 120.87 | +0.02% |

هل تحاول اتخاذ قرار بشأن سهم ميرك؟ لست وحدك بالتأكيد. فالمستثمرون في كل مكان يشعرون بالفضول، خاصةً بعد التحركات الأخيرة للسهم. ففي الشهر الماضي فقط، ارتفع سهم ميرك بنسبة 9.0%، وخلال الأسبوع الماضي وحده، ارتفع بنسبة 4.2%. يُعد هذا تحولًا جذريًا، بالنظر إلى أن السهم لا يزال منخفضًا بنسبة 11.7% منذ بداية العام وحتى الآن، وحوالي 14.6% خلال العام الماضي. لكن الأفق الأبعد يُشير إلى قصة أخرى. فقد ارتفع سهم ميرك بنسبة 41.3% خلال السنوات الخمس الماضية، مما يُشير إلى وجود قدرة حقيقية على الصمود رغم التقلبات الأخيرة.

قد يُعزى جزء من هذا الاهتمام المتجدد إلى تطورات الشركة في مجالي المناعة والأورام. فقد حظيت مشاريعها وشراكاتها باهتمام كبير، مما يُسهم في تغيير النظرة إلى النمو المستقبلي. وبدأ المستثمرون يُعيدون تقييم المخاطر والفرص، لا سيما بعد ورود أنباء عن تقدم في اللوائح التنظيمية للعلاجات الرئيسية والتعاون مع مُبتكري التكنولوجيا الحيوية. ويُشكل هذا السياق، مُجتمعًا، دافعًا قويًا لتوقعات ميرك بشأن القيمة.

للمساعدة في توضيح ما إذا كان الزخم الأخير لشركة ميرك مبررًا، قمنا بفحص تقييمها بدقة باستخدام ستة معايير تقييم مختلفة. حصلت الشركة على تقييم 5 من 6 لانخفاض قيمتها، مما يميزها بالتأكيد عن غيرها. فما هي إذن مناهج التقييم هذه، وماذا تخبرنا حقًا؟ دعونا نحلل كل طريقة على حدة، ونتابع معكم ما قد يكون الجانب الأكثر كشفًا في النهاية.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة ميرك

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يُساعد هذا النهج المستثمرين على فهم القيمة الحالية لتلك الأموال المستقبلية، مع مراعاة عوامل الوقت والمخاطرة.

بالنسبة لشركة ميرك، بلغ أحدث تدفق نقدي حر (FCF) المُعلن عنه 14.5 مليار دولار أمريكي. وتشير توقعات المحللين إلى أن التدفق النقدي الحر السنوي لشركة ميرك سيرتفع بثبات، ليصل إلى حوالي 23.2 مليار دولار أمريكي بنهاية عام 2029. وبينما يُقدم المحللون بيانات للسنوات الخمس المقبلة، يتم استقراء الأرقام طويلة الأجل لاستكمال توقعات عشر سنوات كاملة. جميع الأرقام مُعلنة بالدولار الأمريكي.

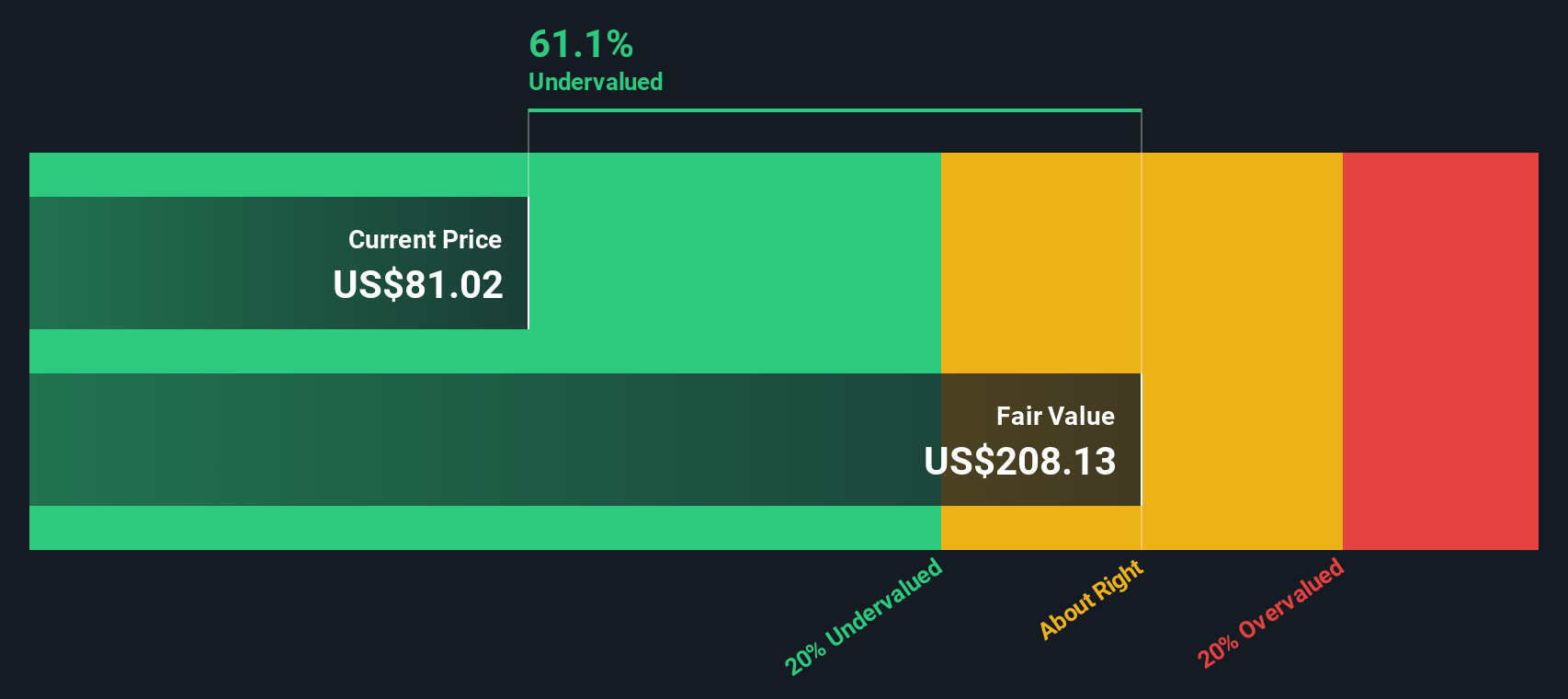

بتطبيق هذه التوقعات باستخدام نموذج التدفقات النقدية المخصومة، تُحسب القيمة الجوهرية لشركة ميرك عند 207.62 دولارًا أمريكيًا للسهم. هذا السعر أعلى بنحو 57.8% من مستوى التداول الحالي، مما يشير إلى خصم كبير بناءً على تدفقاتها النقدية المتوقعة.

الاستنتاج من تحليل التدفقات النقدية المخصومة واضح. أسهم ميرك مُقَدَّرة بأقل من قيمتها الحقيقية بكثير عند مقارنتها بقدرتها على تحقيق الأرباح المتوقعة على المدى الطويل.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة ميرك مقومة بأقل من قيمتها الحقيقية بنسبة 57.8%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر شركة ميرك مقابل الأرباح (PE)

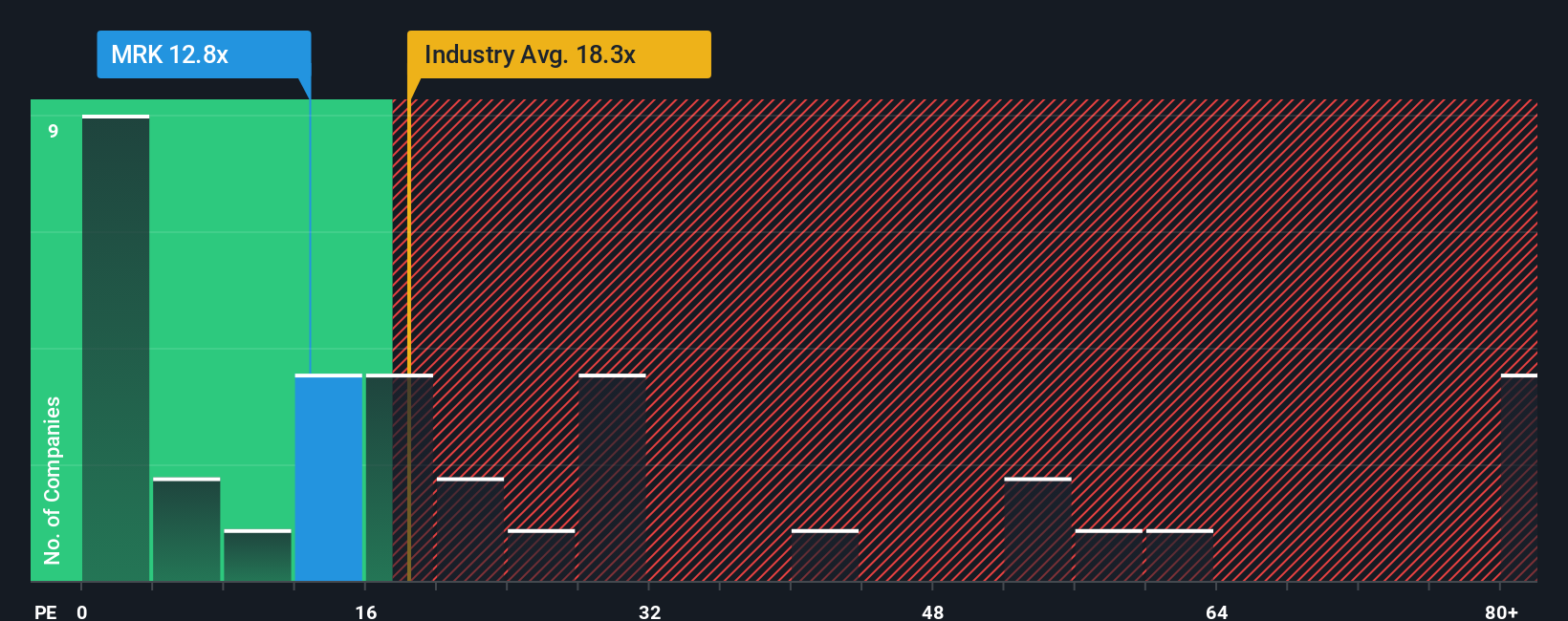

بالنسبة للشركات المربحة مثل ميرك، يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا شائع الاستخدام وذا دلالة. فهو يُتيح طريقةً بسيطةً لتقييم المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من أرباح الشركة. قد يُشير انخفاض مُعدَّل السعر إلى الأرباح إلى انخفاض القيمة السوقية للشركة، بينما قد يعكس ارتفاعه احتمالات نمو قوية أو انخفاضًا في المخاطر.

تلعب توقعات النمو والمخاطر دورًا هامًا في تحديد نسبة السعر إلى الربحية "العادية" أو "العادلة". غالبًا ما تحقق الشركات التي تتمتع بنمو قوي ومستمر في الأرباح أو بسجلات مخاطر أقل نسب سعر إلى ربحية أعلى. في المقابل، عادةً ما تشهد الشركات التي تواجه حالة من عدم اليقين أو تباطؤًا في النمو مضاعفات سعر إلى ربحية أقل.

تُتداول أسهم شركة ميرك حاليًا بمضاعف ربحية يبلغ 13.3x، وهو أقل بكثير من متوسط قطاع الأدوية البالغ 18.4x، وأقل أيضًا من متوسط الشركات المماثلة البالغ 18.6x. للوهلة الأولى، قد يوحي هذا بأن سعر السهم جذاب مقارنةً بقطاعه ومنافسيه.

مع ذلك، فإن "النسبة العادلة" التي طورتها شركة سيمبلي وول ستريت تتبنى منظورًا أكثر دقة. يأخذ هذا المقياس في الاعتبار توقعات نمو شركة ميرك، وهوامش الربح، والقيمة السوقية، والمخاطر المحددة، بالإضافة إلى مضاعفات القطاع النموذجية. يوفر هذا المقياس معيارًا مُصممًا خصيصًا لشركة ميرك، وهو في هذه الحالة نسبة ربحية عادلة تبلغ 25.7x، بدلاً من متوسط واحد يناسب الجميع. ولأن النسبة العادلة تأخذ في الاعتبار عوامل النمو المستقبلية والتفاصيل الخاصة بالشركة، فإنها توفر صورة أدق للتقييم المناسب مقارنةً بمقارنات الشركات المماثلة أو القطاع وحده.

بجمع كل ذلك، فإن مكرر ربحية شركة ميرك الحالي، البالغ 13.3x، أقل بكثير من مكرر ربحيتها العادل البالغ 25.7x. وتشير هذه النتيجة إلى أن السهم يبدو مقومًا بأقل من قيمته الحقيقية بكثير على هذا الأساس.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد ميرك الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصة واضحة ومُخصصة تُنشئها حول شركة ما، تربط منظورك حول آفاق أعمالها بتوقعاتك المالية وتقديراتك للقيمة العادلة. بدلًا من الاعتماد فقط على النسب أو أهداف المحللين، يُمكنك بناء رؤيتك الخاصة لشركة ميرك من خلال دمج الأرقام (مثل الأرباح أو الهوامش المتوقعة) مع القصة التي تُؤمن بها لمستقبلها.

تربط السرديات النقاط من خلال ربط تطورات أعمال ميرك، مثل إطلاق منتجات جديدة أو استثمارات استراتيجية، بتوقعات مالية مُصممة خصيصًا وقيمة عادلة مُقدرة. يُمكّنك هذا من فهم سبب انخفاض قيمة الشركة أو زيادتها بالنسبة لك شخصيًا، وليس فقط بالنسبة للمستثمرين "العاديين".

تُسهّل "سيمبلي وول ستريت" بناء ومشاركة السرديات، وتُتيحها للجميع مباشرةً من صفحة المجتمع، لتتمكن من التعلّم من ملايين المستثمرين الآخرين، وتبقى على اطلاع دائم بآخر المستجدات. عند ظهور معلومات جديدة، مثل أرباح جديدة أو أخبار القطاع، تُحدّث السرديات تلقائيًا، مما يُساعدك على تحديد ما إذا كانت أسهم ميرك خيارًا مناسبًا للشراء أم للبيع بناءً على قيمتها العادلة مقارنةً بسعرها الحالي.

على سبيل المثال، يرى بعض المستثمرين أن مستقبل شركة ميرك مدفوع بتوسع خط إنتاج الأدوية لديها، ويُقدّرونه بما يقارب 141 دولارًا للسهم، بينما يُركز آخرون على المخاطر المحتملة، ويصلون إلى قيمة عادلة أكثر حذرًا عند 82 دولارًا. مع Narratives، يُمكن لكلا المنظورين التعايش والتكيّف مع تطور الحقائق.

هل تعتقد أن قصة ميرك لا تزال غامضة؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.