هل يشير فوز شركة Redwire بالعقد الأخير إلى عصر نمو جديد للسهم في عام 2025؟

Redwire Corp RDW | 0.00 |

إذا كنتَ تُتابع أسهم شركة ريدواير، فربما تتساءل إن كانت هذه القفزة الأخيرة في السعر مجرد البداية أم أنك فاتتك بالفعل هذه الموجة. ارتفع سهم ريدواير بنسبة 6.9% خلال الأسبوع الماضي، وحقق مكاسب ملحوظة بنسبة 16.7% خلال الشهر الماضي. وبالنظر إلى الصورة الأوسع، فقد ارتفع السهم بنسبة تقارب 295% خلال السنوات الثلاث الماضية. لكن هذا العام كان مختلفًا حتى الآن، حيث لا يزال السهم منخفضًا بنسبة 42.5% منذ بداية العام. هذا الأداء المتقلب يدفع المستثمرين إلى التساؤل عما إذا كانت ريدواير قد حققت نجاحًا أخيرًا، أم أنها مجرد إعادة تقييم للمخاطر.

بالطبع، هذه التقلبات في الأسعار لا تكشف إلا جزءًا من الحقيقة. حاليًا، تحصل شركة ريدواير على تقييم 2 من 6. هذا يعني أنها تُقيّم حاليًا على أنها مُقوّمة بأقل من قيمتها الحقيقية وفقًا لاثنين فقط من الاختبارات الستة التي يستخدمها المحللون بشكل متكرر. هذا ليس ضمانًا قاطعًا، ولكنه يُشير إلى احتمال وجود فرص استثمارية واعدة، خاصةً مع التغيرات السريعة في معنويات السوق وظروفه في هذا القطاع. دعونا نتعمق في الطرق المختلفة التي يُقيّم بها المستثمرون قيمة ريدواير، وفي النهاية، سنتناول إحدى الطرق التي قد تُقدم فهمًا أعمق لاتجاه هذا السهم.

حصلت شركة ريدواير على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Redwire

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمة الدولار الحالية. تهدف هذه الطريقة إلى تحديد قيمة ما يمكن أن تُحققه ريدواير للمساهمين، استنادًا إلى توقعات قائمة على البيانات وافتراضات القطاع.

بالنسبة لشركة ريدواير، يُقدّر المحللون أن التدفق النقدي الحر (FCF) للشركة خلال الاثني عشر شهرًا الماضية بلغ -154.07 مليون دولار أمريكي، مما يعكس التحديات التشغيلية الأخيرة. على الرغم من ذلك، تُشير التوقعات إلى تفاؤل، حيث من المتوقع أن يتحول التدفق النقدي الحر إلى إيجابي ليصل إلى 73.1 مليون دولار أمريكي بنهاية عام 2027. وبالنظر إلى المستقبل، تُشير التوقعات لعشر سنوات إلى استمرار النمو، مع ارتفاع التقديرات إلى أكثر من 202 مليون دولار أمريكي في عام 2035. جميع هذه الأرقام المستقبلية، التي قدمها كل من المحللين والحسابات المُستقاة، مُقاسة بالدولار الأمريكي.

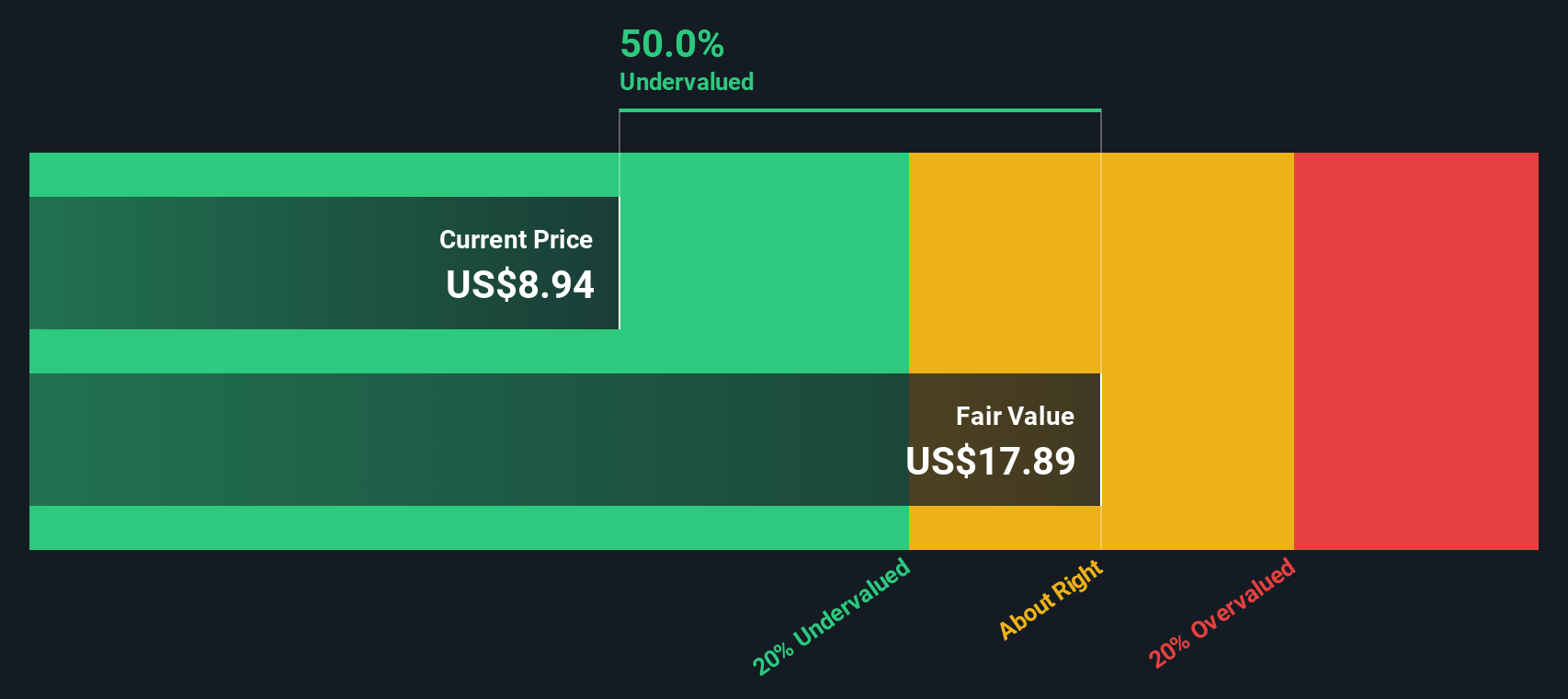

بناءً على هذه التوقعات ونموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، تُقدَّر القيمة العادلة الجوهرية لأسهم ريدواير بـ 18.20 دولارًا أمريكيًا. وبالمقارنة بسعر السهم الحالي، يعني هذا أن السهم يُتداول بخصم 46.2%، مما يشير إلى أنه مُقَدَّر بأقل من قيمته الحقيقية بشكل كبير وفقًا لهذه الطريقة.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم ريدواير مُقَيَّم بأقل من قيمته الحقيقية بنسبة 46.2%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر ريدواير مقابل المبيعات

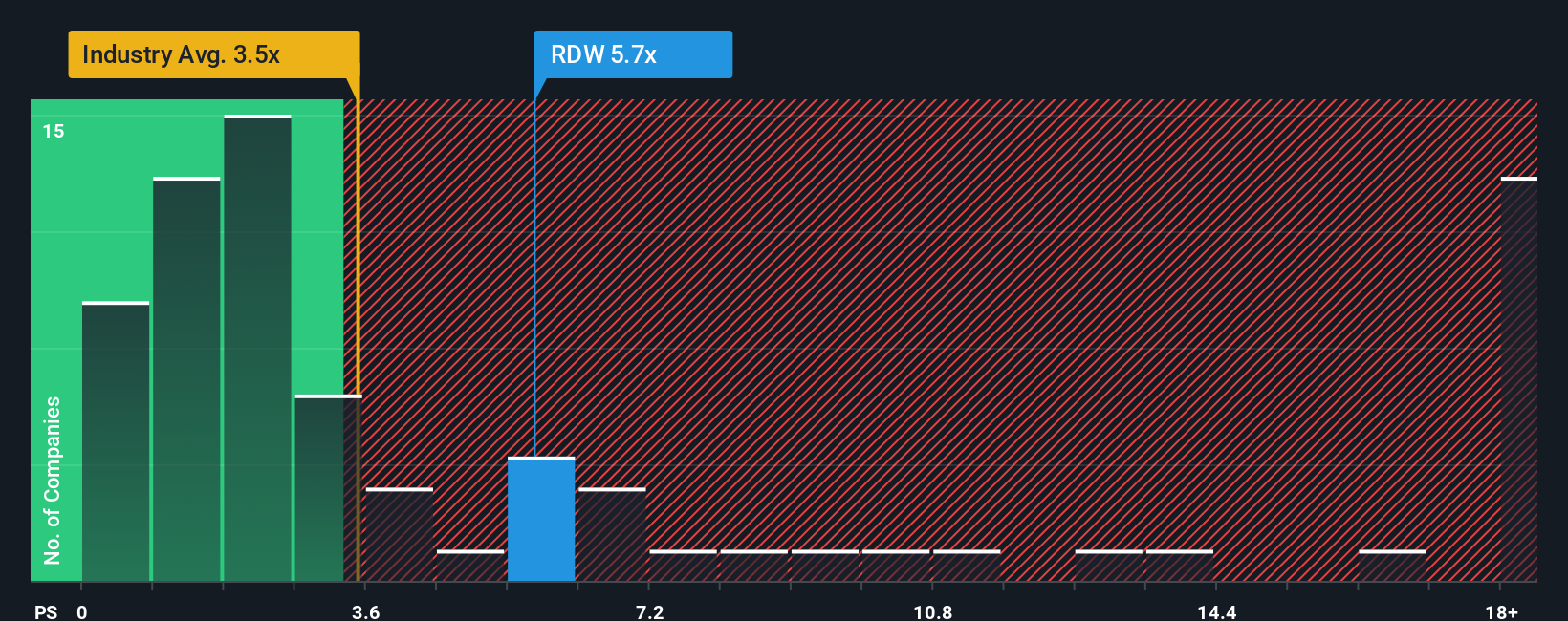

بالنسبة لشركات مثل ريدواير التي لم تحقق أرباحًا بعد، غالبًا ما يكون مضاعف السعر إلى المبيعات (P/S) هو أفضل طريقة لمقارنة القيمة. يتيح مضاعف السعر إلى المبيعات للمستثمرين معرفة المبلغ الذي يدفعونه مقابل كل دولار من الإيرادات، وهو أمر ذو أهمية خاصة للشركات التي تمر بمرحلة نمو أو تلك التي لم تحقق أرباحًا إيجابية بعد. بشكل عام، يمكن للشركات سريعة النمو تبرير ارتفاع مضاعف السعر إلى المبيعات. يميل المستثمرون إلى منح مضاعفات أقل للشركات ذات المخاطر العالية أو توقعات النمو الأضعف.

حاليًا، تُتداول أسهم شركة ريدواير بنسبة ربحية إلى مبيعات تبلغ 5.81x. وهذا أعلى بشكل ملحوظ من متوسط قطاع الطيران والدفاع البالغ 3.48x، وأعلى من متوسط نظيراتها الرئيسيات البالغ 1.76x. يشير هذا إلى أن السوق إما متفائل بشأن إمكانات إيرادات ريدواير أو يرى عوامل نوعية تميزها عن معظم الشركات الرائدة في هذا القطاع.

لتوفير معيار مرجعي أكثر دقة، تتضمن "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت تفاصيل حيوية مثل النمو المتوقع، وهوامش الربح، والمخاطر، وخصائص القطاع، والقيمة السوقية. يتجاوز هذا النهج المقارنات البسيطة بين الشركات المماثلة والقطاعات الأخرى، إذ يأخذ في الاعتبار السياق الفريد للشركة وآفاقها المستقبلية. بالنسبة لشركة ريدواير، تبلغ النسبة العادلة 2.59x. تشير مقارنة هذا مع مكرر ربحيتها الحالي البالغ 5.81x إلى أن قيمة السهم حاليًا أعلى بكثير من المستوى الذي تبرره أساسياته وتوقعاته المستقبلية.

النتيجة: مبالغ في تقييمها

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بـ Redwire

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات، وهي نهجٌ أكثر ذكاءً يربط قصة الشركة بأرقامها وإمكاناتها المستقبلية. السردية هي وجهة نظرك الشخصية حول ما يُميّز الشركة، حيث تجمع افتراضاتك حول الإيرادات والأرباح والهوامش المستقبلية لإنشاء تقديرك الخاص للقيمة العادلة. تربط هذه الطريقة نظرتك لآفاق ريدواير مباشرةً بالتوقعات المالية، مما يُساعدك على فهم ليس فقط الأرقام، بل وأهميتها أيضًا.

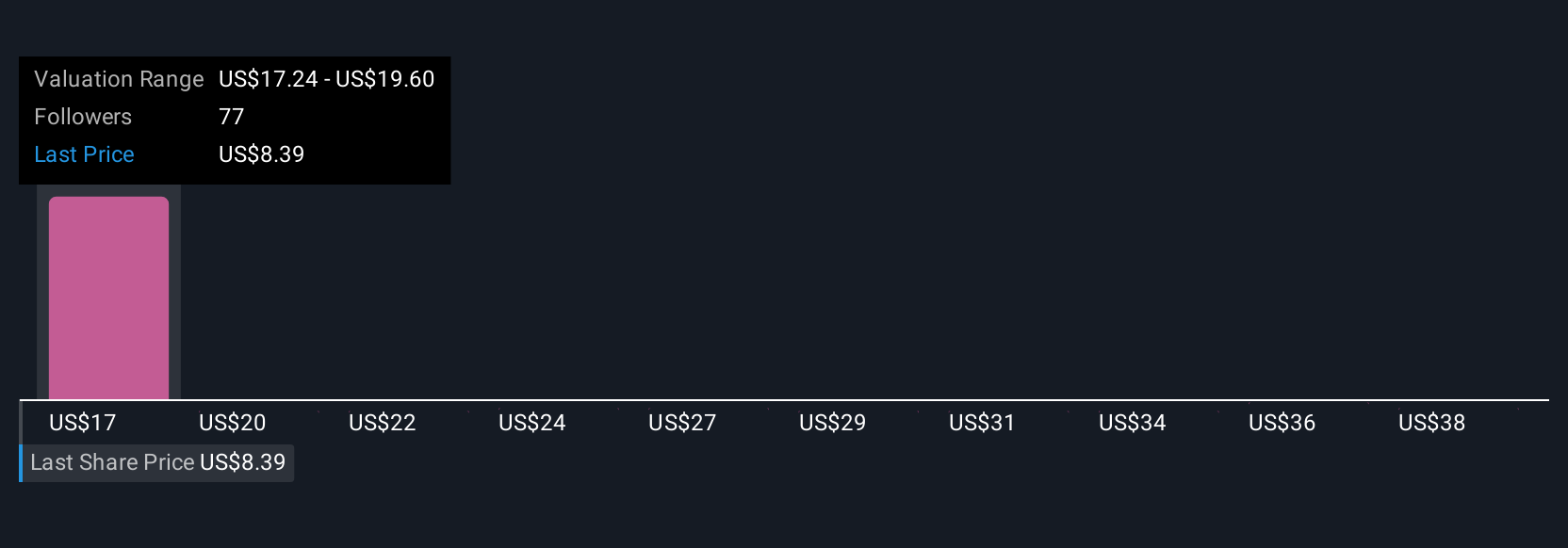

التقارير سهلة الاستخدام، ومتاحة مباشرةً على صفحة مجتمع سيمبلي وول ستريت، وتُحدّث تلقائيًا عند تغيّر الأخبار أو بيانات الأرباح، لتبقى توقعاتك محدثة. تتيح لك هذه التقارير مقارنة قيمتك العادلة بسعر السهم الحالي، ورؤية واضحة لفرص الشراء أو البيع، حتى مع تطور القصة. على سبيل المثال، في صفحة مجتمع ريدواير، يتفاءل بعض المستثمرين بتوقعات تشير إلى قيمة عادلة تبلغ 28 دولارًا أمريكيًا، مشيرين إلى نمو هائل في الإيرادات من تصنيع الفضاء والدفاع، بينما يتوخى آخرون الحذر، ويقدرون القيمة العادلة بـ 10 دولارات أمريكية فقط نظرًا للمخاطر المستمرة ومخاوف التنفيذ. تمنحك التقارير إطارًا ديناميكيًا وعمليًا يربط بحثك مباشرةً بقرارات استثمارية أكثر ذكاءً.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة ريدواير؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.