يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل يعكس ارتفاع أسهم Snowflake بنسبة 63% في عام 2025 قيمتها الحقيقية بعد الشراكات الكبرى؟

سنوفليك SNOW | 175.32 175.32 | -4.11% 0.00% Post |

حصلت سنوفليك على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

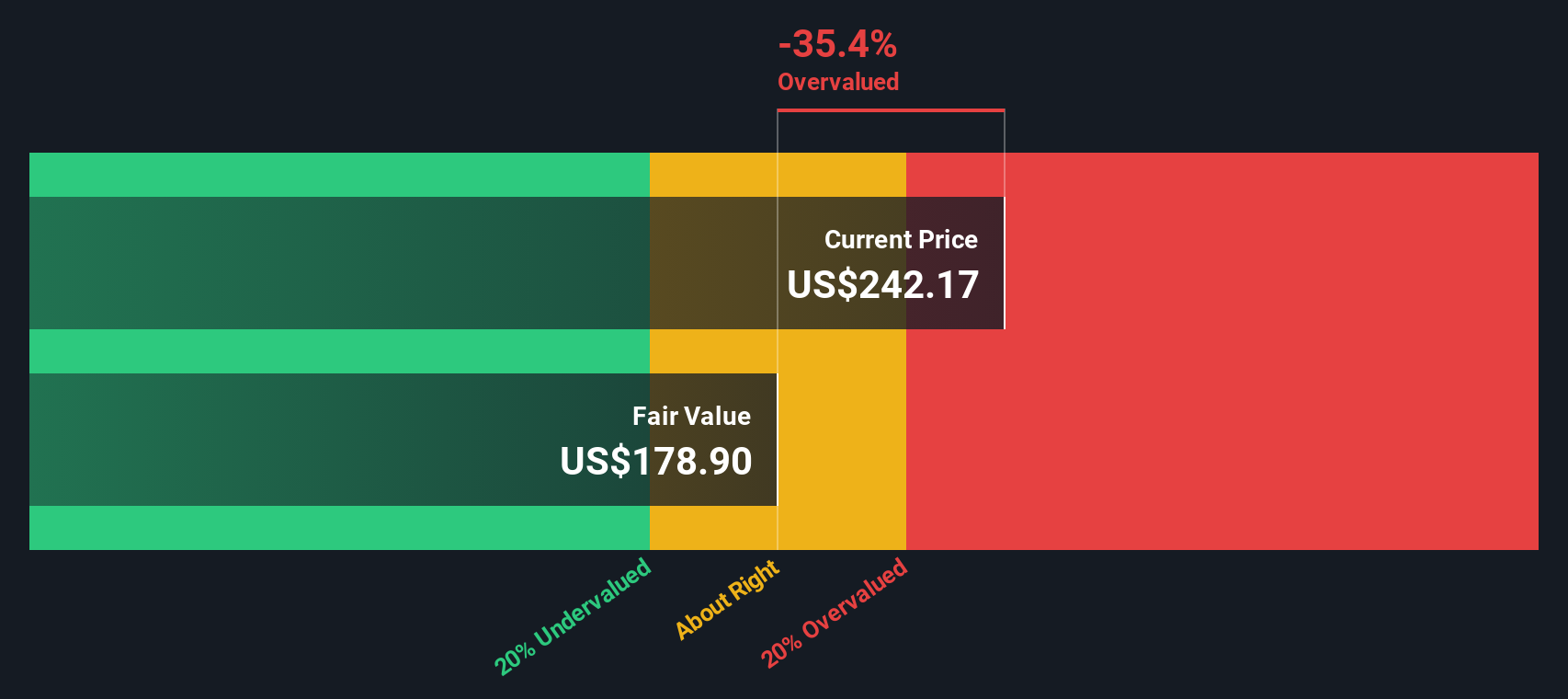

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصم هذه المبالغ إلى قيمتها الحالية. تُتيح هذه الطريقة للمستثمرين تقييم ما إذا كان السعر الحالي للسهم يعكس بشكل عادل إمكانات الشركة الحقيقية لتحقيق الأرباح بمرور الوقت.

بالنسبة لشركة سنوفليك، يستخدم تحليل التدفقات النقدية المخصومة نموذجًا ثنائي المرحلة لنسبة التدفق النقدي الحر إلى حقوق الملكية. بلغ أحدث تدفق نقدي حر سنوي للشركة 726.87 مليون دولار أمريكي. ويتوقع المحللون نموًا قويًا في المستقبل، حيث من المتوقع أن يصل التدفق النقدي الحر لشركة سنوفليك إلى حوالي 3.17 مليار دولار أمريكي بحلول عام 2030. ورغم أن تقديرات المحللين تمتد لخمس سنوات، إلا أن شركة سيمبلي وول ستريت تستنتج التوقعات التي تتجاوز ذلك لتوفير رؤية طويلة الأجل.

بعد إدخال هذه الأرقام في نموذج التدفقات النقدية المخصومة وخصم التدفقات النقدية المتوقعة، تبلغ القيمة الجوهرية لشركة سنوفليك 178.47 دولارًا أمريكيًا للسهم. وبالمقارنة بسعر السوق الحالي، يشير هذا التقييم إلى أن السهم مُبالغ في قيمته بنحو 44%.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم سنوفليك قد يكون مُقَيَّمًا بأعلى من قيمته الحقيقية بنسبة 44.0%. اكتشف 879 سهمًا مُقَيَّمًا بأقل من قيمته الحقيقية، أو أنشئ مُقيِّمك الخاص للعثور على فرص استثمارية أفضل.

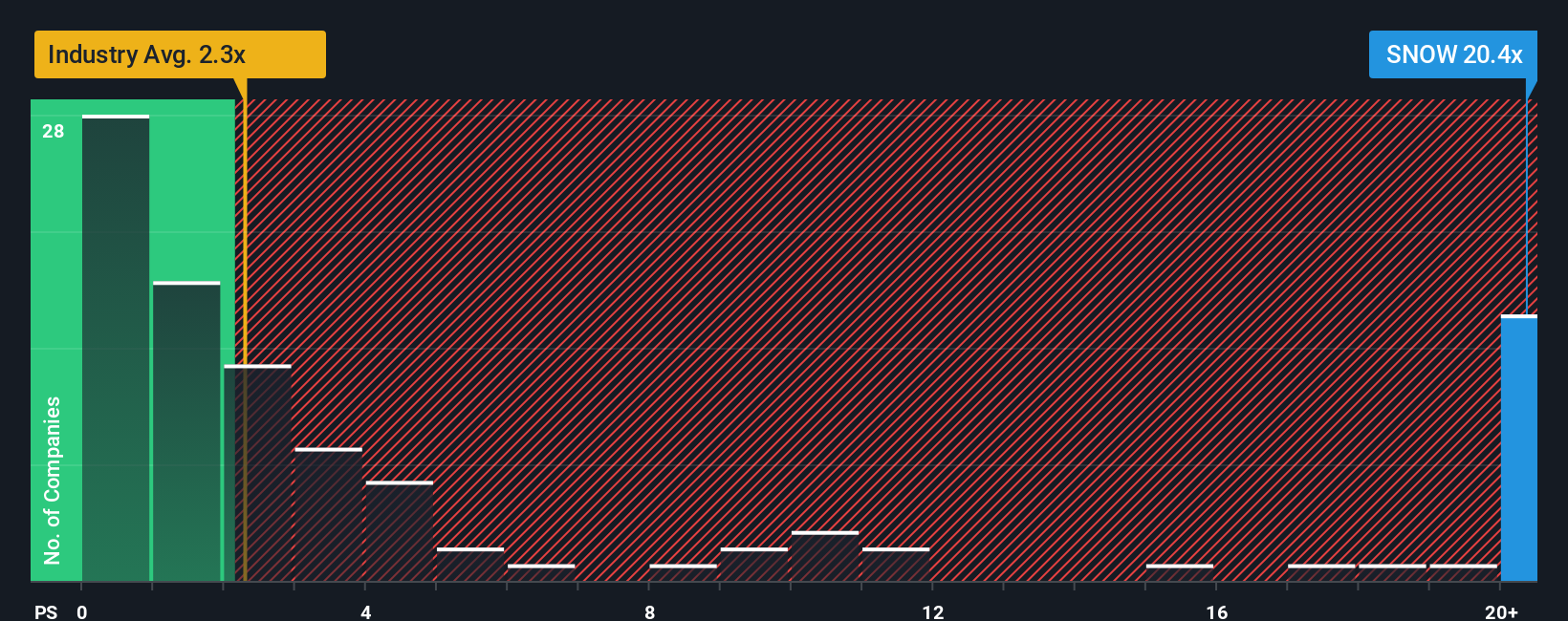

تُعد نسبة السعر إلى المبيعات (P/S) أداة تقييم شائعة لشركات مثل سنوفليك، حيث يُعدّ النمو السريع للإيرادات سمةً مميزةً، ولكن الأرباح لا تزال في طور الظهور. وتُعدّ نسبة السعر إلى المبيعات ذات أهمية خاصة لشركات التكنولوجيا عالية النمو، إذ تتجاوز الفروقات المحاسبية في الأرباح، وتركز على الإيرادات الفعلية.

عمليًا، يتوقع المستثمرون أن تُتداول أسهم الشركات ذات آفاق النمو الأقوى والمخاطر الأقل بنسب ربحية أعلى من نظيراتها الأبطأ نموًا أو الأكثر مخاطرة. ومع ذلك، عندما ترتفع نسبة الربحية لشركة ما بشكل كبير عن المعايير السائدة في القطاع، أو يعجز نموها المستقبلي عن تحقيق هدفه، تنشأ مخاوف بشأن المبالغة في تقييم أسهمها.

حاليًا، تُتداول أسهم سنوفليك بمضاعف ربحية يبلغ 21.15x، وهو أعلى بكثير من متوسط قطاع تكنولوجيا المعلومات البالغ 2.36x، وأعلى من متوسط نظيراتها المباشرات البالغ 19.07x. وتبلغ النسبة العادلة لشركة سنوفليك، التي تُراعي عوامل مثل نمو أرباحها، وهوامش ربحها، وملف المخاطر، والقيمة السوقية، والقطاع، 15.91x. وبينما يُعطي مقارنة الأداء بمتوسطات القطاع أو الشركات المماثلة نظرة عامة على المقارنة، تُقدم النسبة العادلة رؤية أكثر دقة من خلال دمج نقاط القوة والتحديات التجارية المحددة لشركة سنوفليك في التحليل.

تشير مقارنة النسبة العادلة البالغة 15.91x مع نسبة السعر إلى المبيعات الفعلية لشركة Snowflake البالغة 21.15x إلى أن السهم يتداول أعلى بكثير مما يمكن اعتباره مبررًا بناءً على أساسياته وتوقعاته.

النتيجة: مبالغ في تقييمها

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1406 شركات يراهن فيها المطلعون على نمو هائل .

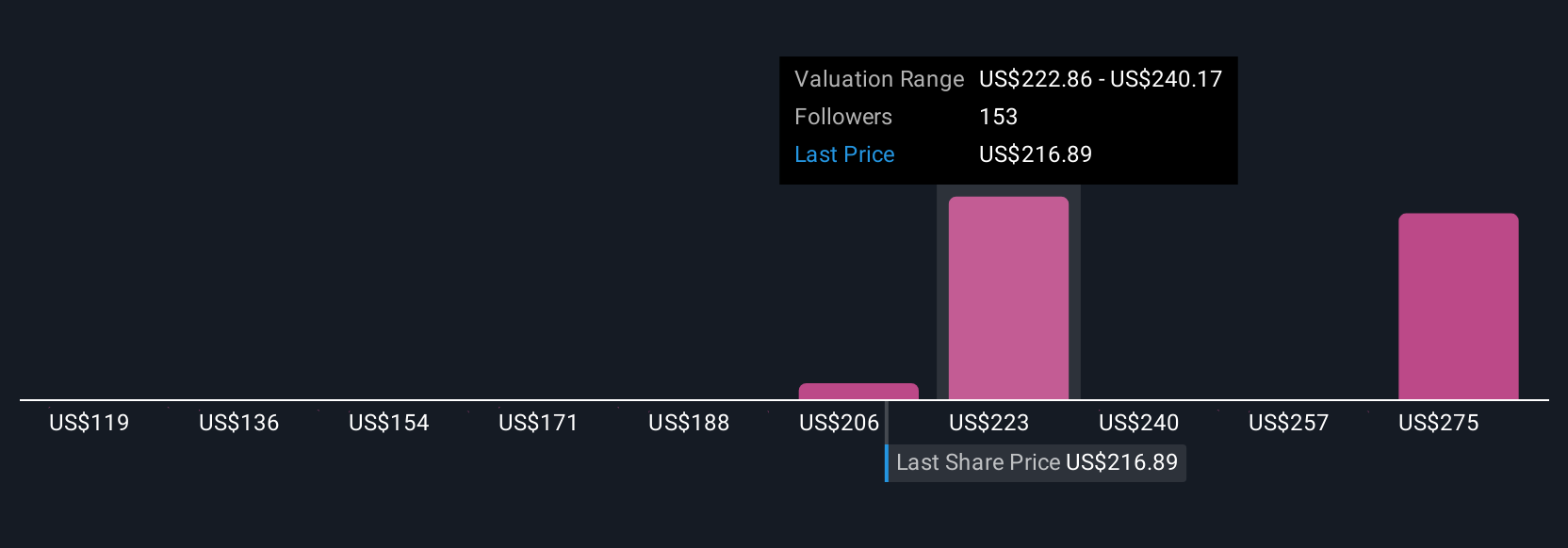

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعنا نقدم لك Narratives، وهي أداة بسيطة وقوية تتيح لك ربط وجهة نظرك حول الشركة بأرقامها وقيمتها العادلة، كل ذلك في مكان واحد.

السرد ليس مجرد توقعات، بل هو قصتك الشخصية عن مستقبل الشركة، مُعبّرًا عنها من خلال تقديراتك الخاصة للإيرادات والأرباح وهوامش الربح، والتي تُولّد بدورها قيمة عادلة تُناسب قناعاتك.

بدلاً من مجرد اتباع النماذج العامة، تساعدك السرديات على التعبير عن سبب اعتقادك بأن سهمًا مثل Snowflake يستحق علاوة (أو خصمًا) من خلال وضع توقعاتك بشأن محركات النمو والمخاطر والفرص في المقدمة والمركز.

يمكن الوصول إلى هذا النهج على صفحة مجتمع Simply Wall St، والتي يستخدمها ملايين المستثمرين، حيث يمكنك إنشاء السرد وتحديثه بسرعة مع وصول أخبار جديدة أو إصدارات أرباح، بحيث تعكس توقعاتك دائمًا أحدث المعلومات.

إن مقارنة القيمة العادلة لسردك مع سعر السهم الحالي يمنحك وضوحًا فوريًا حول ما إذا كان الوقت قد حان للشراء أو البيع بناءً على افتراضاتك ، وليس فقط الإجماع.

على سبيل المثال، بعض رواد الأعمال الذين يروجون لفكرة "ندفة الثلج" متفائلون للغاية، متوقعين أن زخم الذكاء الاصطناعي المستقبلي سيبرر سعرًا مستهدفًا يبلغ 440 دولارًا أمريكيًا، بينما يعتقد آخرون، الأكثر حذرًا بشأن المنافسة وضغوط هامش الربح، أن القيمة العادلة أقرب إلى 170 دولارًا أمريكيًا. وهذا تذكير واضح بأن اختلاف وجهات النظر قد يؤدي إلى قرارات استثمارية مختلفة تمامًا.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة سنوفليك؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.