يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل يشير الارتفاع الأخير بنسبة 8.6٪ إلى وجود فرصة في سهم روبرت هاف لعام 2025؟

روبرت هاف إنترناشونال إنك RHI | 23.14 | -0.30% |

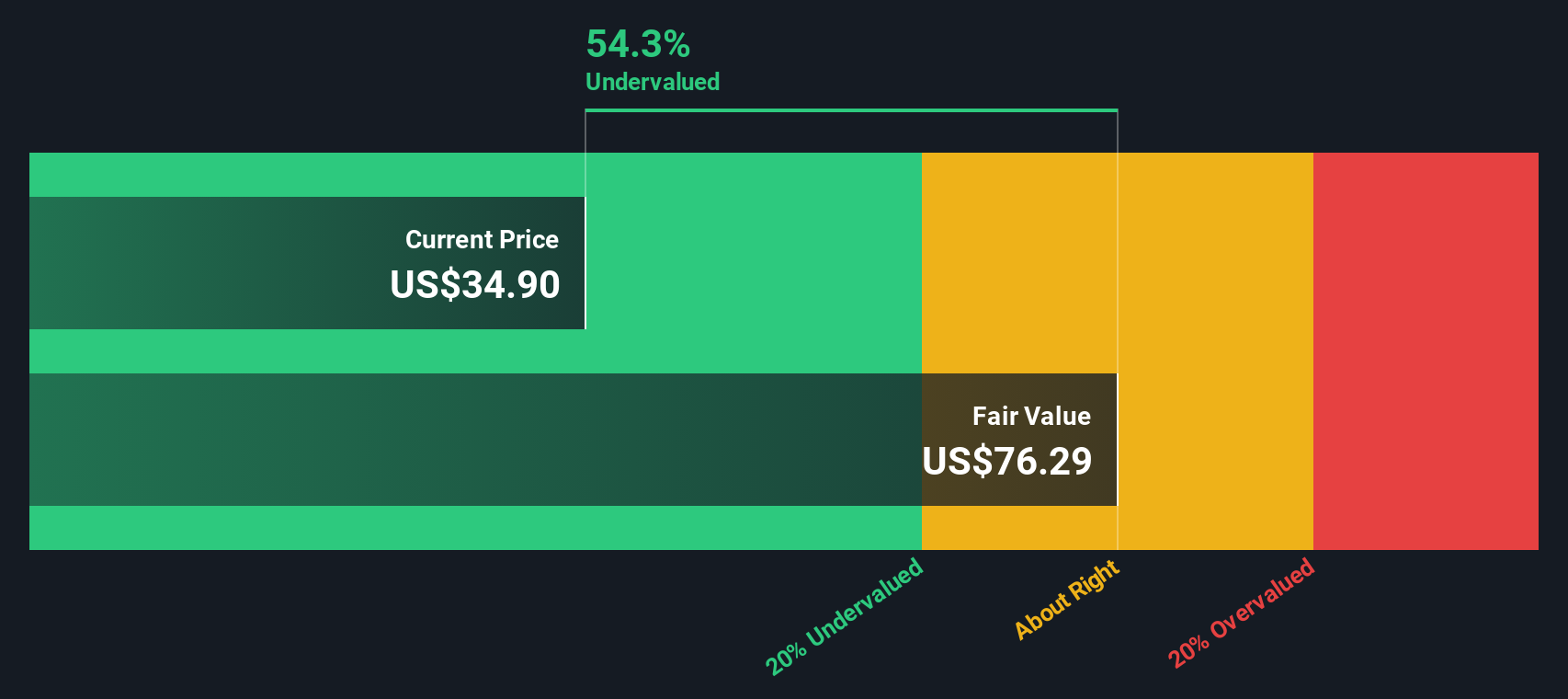

يحسب نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. يهدف هذا النهج إلى تقدير القيمة الحقيقية لشركة روبرت هاف بناءً على التدفقات النقدية المتوقعة للمساهمين مع مرور الوقت.

بالنسبة لشركة روبرت هاف، يستخدم تحليل التدفقات النقدية المخصومة نموذجًا ثنائي المرحلة للتدفق النقدي الحر إلى حقوق الملكية. في آخر اثني عشر شهرًا، أعلنت الشركة عن تدفق نقدي حر بقيمة 244.9 مليون دولار أمريكي. ويتوقع المحللون نمو التدفق النقدي الحر، ليصل إلى 312 مليون دولار أمريكي بحلول عام 2027. وبعد فترة توقعات المحللين، تواصل شركة سيمبلي وول ستريت تقدير التدفق النقدي الحر حتى عام 2035، مما يشير إلى مسار تصاعدي ثابت كل عام.

تُعاد جميع هذه التدفقات النقدية إلى قيمتها الحالية باستخدام معدل خصم مناسب، مما يُنتج قيمة جوهرية تُقدر بـ 84.58 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم الحالي، يُشير هذا إلى أن سهم روبرت هاف يُتداول بخصم ملحوظ بنسبة 67.3%، مما يعني أن السهم مُقَدَّر بأقل من قيمته الحقيقية بكثير عند مستوياته الحالية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة روبرت هاف مقومة بأقل من قيمتها الحقيقية بنسبة 67.3%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 870 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

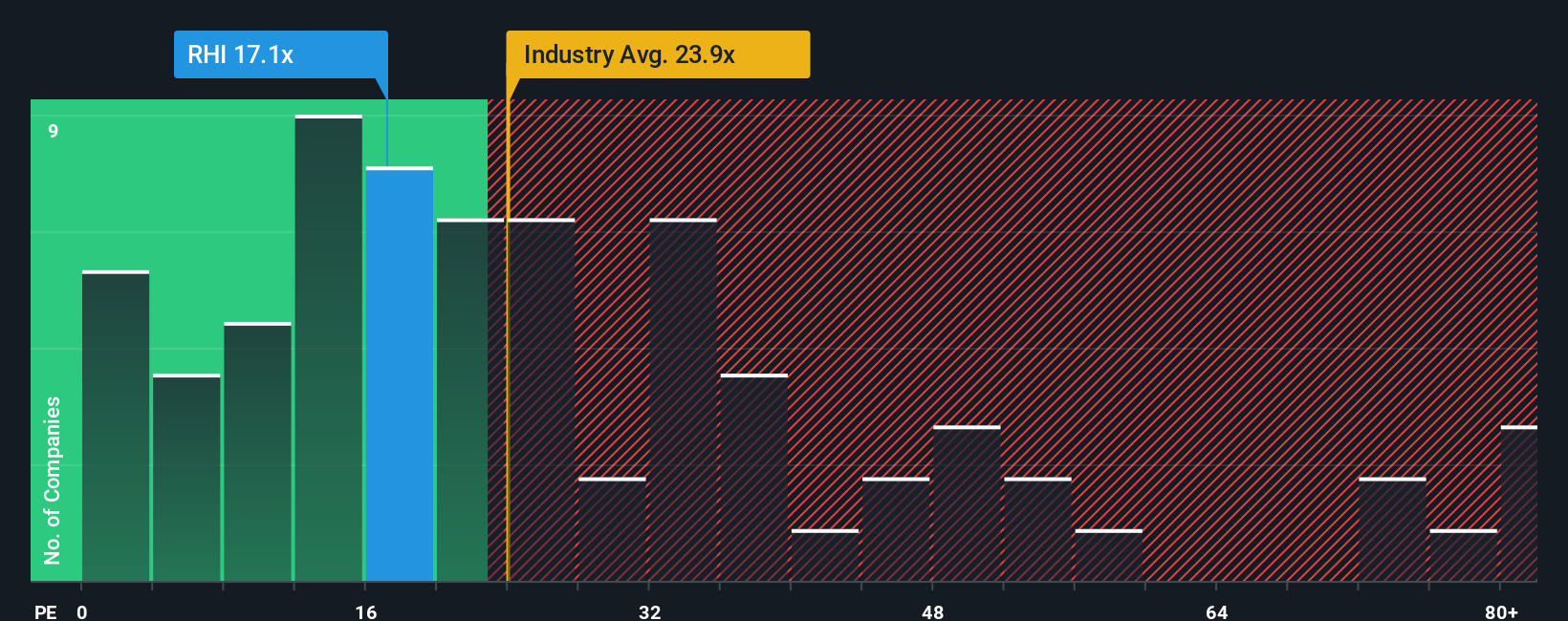

يُعدّ مُعدَّل السعر إلى الأرباح (PE) أداة تقييم أساسية للشركات المُربحة مثل روبرت هاف، لأنه يعكس مباشرةً المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح. وهو طريقة مباشرة لمقارنة تقييم شركة ما بتقييمات شركات أخرى، ومعرفة ما إذا كان السوق يتوقع نموًا مستقبليًا أم يُقدِّر مخاطر أعلى.

تلعب آفاق النمو والمخاطر المُتوقعة دورًا كبيرًا في تحديد نسبة السعر إلى العائد (P) "العادية" أو "العادلة". غالبًا ما تحقق الشركات التي يُتوقع لها نمو أسرع أو تشغيل أكثر موثوقية نسب سعر إلى عائد أعلى. أما الشركات التي تواجه تقلبات أو عدم يقين، فقد تُتداول أسهمها بخصم.

تُتداول أسهم شركة روبرت هاف حاليًا بمضاعف ربحية يبلغ 17.8x. وللتوضيح، يبلغ متوسط مضاعف الربحية بين أقرانها في قطاع الخدمات المهنية 29.9x، بينما يبلغ المتوسط العام للقطاع 24.7x. هذا يعني أن سعر سهم روبرت هاف أقل بكثير من سعر منافسيها المباشرين والقطاع ككل.

تأخذ "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت في الاعتبار عوامل مثل نمو أرباح الشركة، ومخاطر السوق، وهامش الربح، واتجاهات القطاع، والقيمة السوقية. بخلاف متوسط القطاع البسيط أو مقارنة الشركات المماثلة، تُعدّل النسبة العادلة بما يتناسب مع ما يهم الشركة وسياقها، مما يُقدم صورة أكثر شمولاً عن قيمتها.

تم حساب نسبة روبرت هاف العادلة عند 27.2x، وهو أعلى بكثير من مكرر ربحية السهم الحالي البالغ 17.8x. يشير هذا إلى أن السهم قد يكون مقومًا بأقل من قيمته الحقيقية، وذلك استنادًا إلى العوامل الأساسية والتوقعات التي ينبغي على المستثمرين مراعاتها.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1394 شركة يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو ببساطة قصتك عن شركة، حيث تربط وجهة نظرك حول فرصها أو مخاطرها بالأرقام التي تُحدد مستقبلها المالي، مثل الإيرادات المُقدّرة، والأرباح، والهوامش، ورؤيتك للقيمة الحقيقية للشركة.

تتيح لك السرديات ربط قصة الشركة ومحركات أعمالها الرئيسية مباشرةً بالتوقعات المالية وتقدير القيمة العادلة. على منصة Simply Wall St، يستخدم ملايين المستثمرين السرديات ضمن صفحة المجتمع لبناء أطروحاتهم الاستثمارية بسرعة وسهولة، ومعرفة كيف تُغير الافتراضات أو وجهات النظر المختلفة النتائج المحتملة.

تُمكّن هذه الأداة المستثمرين من اتخاذ قرارات شراء أو بيع أكثر ذكاءً من خلال مقارنة القيمة العادلة لأسهمهم تلقائيًا بسعر السهم الحالي. بالإضافة إلى ذلك، مع صدور بيانات أرباح أو أخبار أو بيانات سوقية جديدة، تُحدّث Narratives ديناميكيًا، مما يُبقي تحليلك مُحدّثًا دون عناء إضافي.

على سبيل المثال، قد يفسر مستثمران يحللان شركة روبرت هاف اتجاهات الإيرادات الأخيرة بطرق مختلفة تمامًا. قد يركز أحدهما على استثمارات الشركة في الذكاء الاصطناعي ويتوقع قيمة عادلة قدرها 55 دولارًا أمريكيًا، بينما قد يقدر آخر، قلقًا بشأن الانخفاضات المستمرة في القطاعات التقليدية، قيمة عادلة قدرها 33 دولارًا أمريكيًا فقط. تتيح السرديات لكل مستثمر رؤية هذا النطاق الكامل من الإمكانات واختيار وجهة النظر التي تناسب قناعاته الخاصة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة روبرت هاف؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.