يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

قد تكون أسهم Dropbox, Inc. (NASDAQ:DBX) قد تراجعت بنسبة 25% ولكن الحصول على سعر رخيص لا يزال غير مرجح

Dropbox DBX | 28.32 | +2.53% |

Dropbox, Inc. ( NASDAQ:DBX ) لن يكون من دواعي سرور المساهمين رؤية أن سعر السهم قد مر بشهر صعب للغاية، حيث انخفض بنسبة 25% وأبطل الأداء الإيجابي للفترة السابقة. إذا نظرنا إلى الوراء على مدى الاثني عشر شهرا الماضية، كان أداء السهم قويا بغض النظر، مع مكاسب قدرها 17٪.

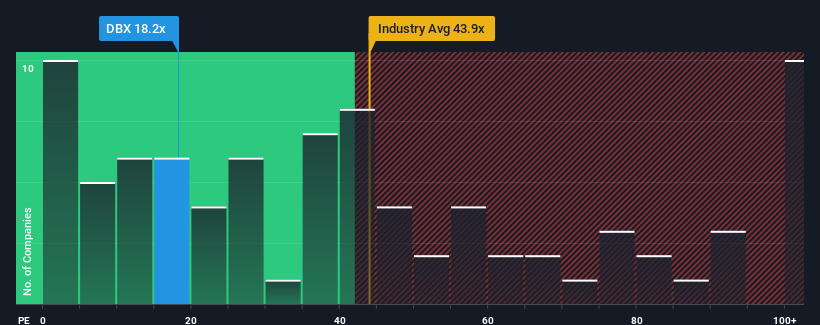

حتى بعد هذا الانخفاض الكبير في السعر، لا يزال هناك الكثير ممن يعتقدون أن نسبة السعر إلى الأرباح (أو "السعر إلى الربح" في Dropbox البالغة 18.2x تستحق الذكر عندما يكون متوسط السعر إلى الربحية في الولايات المتحدة) مشابه في حوالي 16x. في حين أن هذا قد لا يثير أي دهشة، إذا لم تكن نسبة السعر إلى الربحية مبررة، فقد يفوت المستثمرون فرصة محتملة أو يتجاهلون خيبة الأمل التي تلوح في الأفق.

لم تكن الأوقات الأخيرة مفيدة لشركة Dropbox، حيث انخفضت أرباحها بشكل أسرع من معظم الشركات الأخرى. ربما يتوقع الكثيرون أن يعود أداء الأرباح السيئ إلى متوسطات السوق قريبًا، مما أدى إلى منع انخفاض السعر إلى الربحية. إذا كنت لا تزال معجبًا بالشركة، فأنت تريد أن يتغير مسار أرباحها قبل اتخاذ أي قرارات. أو على الأقل، كنت تأمل ألا يستمر الأداء الضعيف إذا كانت خطتك هي شراء بعض الأسهم بينما لا يكون ذلك في صالحك.

شاهد أحدث تحليلاتنا لـ Dropbox

هناك افتراض متأصل مفاده أن الشركة يجب أن تتطابق مع السوق لنسب السعر إلى الربحية مثل Dropbox حتى تعتبر معقولة.

إذا نظرنا إلى الوراء أولاً، فإن نمو أرباح الشركة لكل سهم في العام الماضي لم يكن أمرًا مثيرًا للإثارة، حيث سجلت انخفاضًا مخيبًا للآمال بنسبة 13٪. لسوء الحظ، فقد أعادها ذلك إلى حيث بدأت قبل ثلاث سنوات، حيث كان نمو ربحية السهم غير موجود تقريبًا بشكل عام خلال تلك الفترة. لذلك، من العدل أن نقول إن نمو الأرباح لم يكن متسقًا في الآونة الأخيرة بالنسبة للشركة.

وبالنظر إلى المستقبل الآن، من المتوقع أن ترتفع ربحية السهم بنسبة 1.3٪ سنويًا خلال السنوات الثلاث القادمة وفقًا للمحللين الاثني عشر الذين يتابعون الشركة. وفي الوقت نفسه، من المتوقع أن تتوسع بقية السوق بنسبة 10% سنويًا، وهو ما يعد أكثر جاذبية بشكل ملحوظ.

في ضوء ذلك، من الغريب أن يكون سعر الربحية لشركة Dropbox يتماشى مع غالبية الشركات الأخرى. من الواضح أن العديد من المستثمرين في الشركة أقل تشاؤمًا مما يشير إليه المحللون وليسوا على استعداد للتخلي عن أسهمهم في الوقت الحالي. ربما يهيئ هؤلاء المساهمين أنفسهم لخيبة الأمل في المستقبل إذا انخفض سعر السهم إلى الأرباح إلى مستويات أكثر انسجاما مع توقعات النمو.

مع انخفاض سعر سهمها إلى الهاوية، يبدو معدل السعر إلى الربحية لشركة Dropbox متوسطًا جدًا الآن. في حين أن نسبة السعر إلى الأرباح لا ينبغي أن تكون العامل الحاسم في ما إذا كنت ستشتري سهمًا أم لا، إلا أنها مقياس جيد لتوقعات الأرباح.

لقد أثبتنا أن Dropbox يتم تداوله حاليًا بمعدل ربحية أعلى من المتوقع نظرًا لأن نموه المتوقع أقل من السوق الأوسع. عندما نرى توقعات أرباح ضعيفة مع نمو أبطأ من السوق، فإننا نشك في أن سعر السهم معرض لخطر الانخفاض، مما يؤدي إلى انخفاض سعر السهم إلى الربحية المعتدل. وما لم تتحسن هذه الظروف، فمن الصعب قبول هذه الأسعار باعتبارها معقولة.

لا نريد أن نمطر العرض كثيرًا، لكننا وجدنا أيضًا 3 علامات تحذيرية لـ Dropbox (واحدة لا يمكن تجاهلها!) يجب أن تضعها في اعتبارك.

بالطبع، قد تجد استثمارًا رائعًا من خلال النظر في عدد قليل من المرشحين الجيدين. لذا قم بإلقاء نظرة خاطفة على هذه القائمة المجانية للشركات التي تتمتع بسجل نمو قوي، وتتداول بسعر مكرر ربحية منخفض.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.