يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

أرباح تفوق التوقعات: تجاوزت شركة HNI Corporation توقعات المحللين، وقام المحللون بتحديث نماذجهم

HNI Corporation HNI | 42.48 42.48 | +3.48% 0.00% Pre |

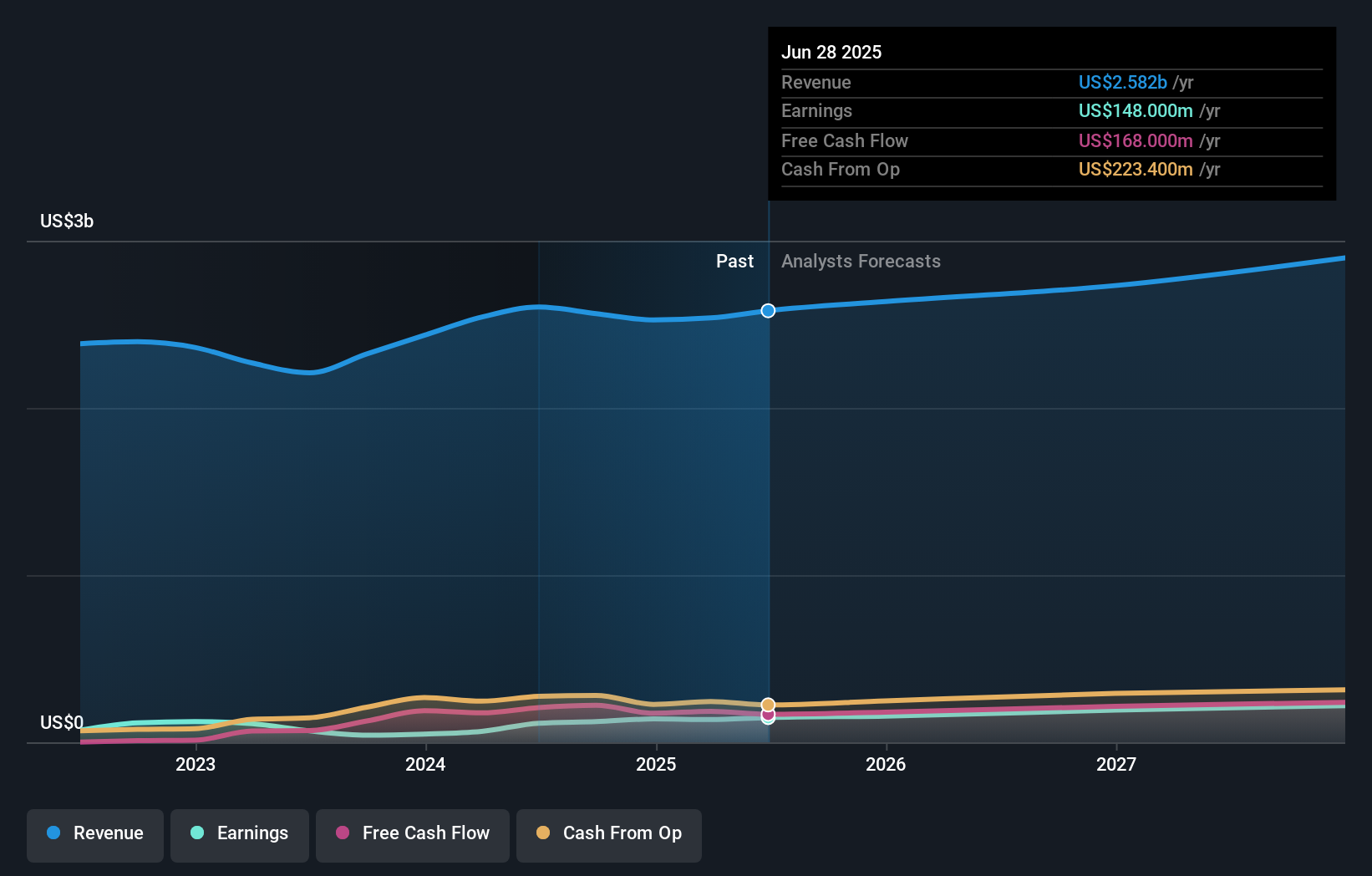

تحدت شركة HNI Corporation ( المدرجة في بورصة نيويورك بالرمز: HNI ) توقعات المحللين بإعلان نتائجها الفصلية، والتي فاقت توقعات السوق. وكانت النتيجة إيجابية بشكل عام، حيث تجاوزت الإيرادات التوقعات بنسبة 3.2% لتصل إلى 667 مليون دولار أمريكي. وأعلنت HNI عن ربحية قانونية للسهم الواحد بلغت 1.02 دولار أمريكي، وهو ما يزيد بنسبة ملحوظة بلغت 20% عن توقعات المحللين. يُعد هذا وقتًا مهمًا للمستثمرين، إذ يمكنهم تتبع أداء الشركة في تقاريرها، والاطلاع على توقعات الخبراء للعام المقبل، ومعرفة ما إذا كان هناك أي تغيير في توقعات الأعمال. وقد جمعنا أحدث التوقعات القانونية لمعرفة ما إذا كان المحللون قد غيروا نماذج أرباحهم بعد هذه النتائج.

بالنظر إلى أحدث النتائج، فإن أحدث توقعات المحللين لإيرادات الشركة من أصحاب الدخل المرتفع (HNI) هي 2.64 مليار دولار أمريكي في عام 2025. وفي حال تحقق هذا التوقع، فسيعني ذلك زيادة طفيفة بنسبة 2.1% في إيرادات الشركة خلال الاثني عشر شهرًا الماضية. ومن المتوقع أن يرتفع ربح السهم بنسبة 4.1% ليصل إلى 3.31 دولار أمريكي. وقبل صدور تقرير الأرباح هذا، كان المحللون يتوقعون إيرادات قدرها 2.63 مليار دولار أمريكي وربحية سهم قدرها 3.35 دولار أمريكي في عام 2025. لذا، فمن الواضح أنه على الرغم من تحديث المحللين لتقديراتهم، لم يطرأ أي تغيير كبير على توقعات الشركة بعد صدور أحدث النتائج.

أكد المحللون مجدداً سعرهم المستهدف البالغ 64.00 دولار أمريكي، مما يدل على أن أداء الشركة جيد ومتوافق مع التوقعات. قد يكون من المفيد أيضاً النظر في نطاق تقديرات المحللين لتقييم مدى اختلاف الآراء الشاذة عن المتوسط. هناك بعض التصورات المتباينة حول سهم HNI، حيث يُقيّمه أكثر المحللين تفاؤلاً عند 70.00 دولار أمريكي، بينما يُقيّمه أكثرهم تشاؤماً عند 60.00 دولار أمريكي للسهم. هذا التفاوت في التقديرات محدود للغاية، مما يعني إما أن HNI شركة سهلة التقييم، أو - وهو الأرجح - أن المحللين يعتمدون بشكل كبير على بعض الافتراضات الرئيسية.

بالنظر إلى الصورة الأوسع الآن، إحدى طرق فهم هذه التوقعات هي مقارنتها بالأداء السابق وتقديرات نمو القطاع . نشير إلى أنه من المتوقع تباطؤ نمو إيرادات الشركات ذات الدخل المرتفع، حيث يُتوقع أن يبلغ معدل النمو السنوي 4.2% حتى نهاية عام 2025، وهو أقل بكثير من معدل النمو التاريخي البالغ 5.4% سنويًا على مدى السنوات الخمس الماضية. قارن هذا مع شركات أخرى (وفقًا لتوقعات المحللين) في القطاع، والتي يُتوقع أن تشهد نموًا في الإيرادات بنسبة 6.5% سنويًا. لذا، من الواضح أنه في حين يُتوقع تباطؤ نمو الإيرادات، من المتوقع أيضًا أن ينمو القطاع ككل بوتيرة أسرع من الشركات ذات الدخل المرتفع.

أهم ما يُلاحظ هو عدم حدوث تغيير كبير في معنويات الشركة، حيث أكد المحللون مجددًا أن أداء الشركة يتماشى مع تقديراتهم السابقة لأرباح السهم. على الجانب الإيجابي، لم تطرأ أي تغييرات كبيرة على تقديرات الإيرادات؛ على الرغم من أن التوقعات تُشير إلى أن أداءها سيكون أسوأ من أداء القطاع ككل. استقر السعر المستهدف المُجمع عليه عند 64.00 دولارًا أمريكيًا، ولم تكن التقديرات الأخيرة كافية للتأثير على أهدافهم السعرية.

مع ذلك، يُعدّ مسار أرباح الشركة على المدى الطويل أكثر أهمية بكثير من العام المقبل. في سيمبلي وول ستريت، نوفر مجموعة شاملة من تقديرات المحللين لرأس المال البشري حتى عام ٢٠٢٧، ويمكنك الاطلاع عليها مجانًا على منصتنا هنا.

لا تنس أن هناك مخاطر لا تزال قائمة.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.