يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

إعلان الأرباح: هذا هو السبب الذي دفع المحللين إلى خفض السعر المستهدف لشركة هرفي للخدمات الغذائية (تداول:6002) إلى 30.24 ر.س

هرفي للأغذية 6002.SA | 15.70 | +0.13% |

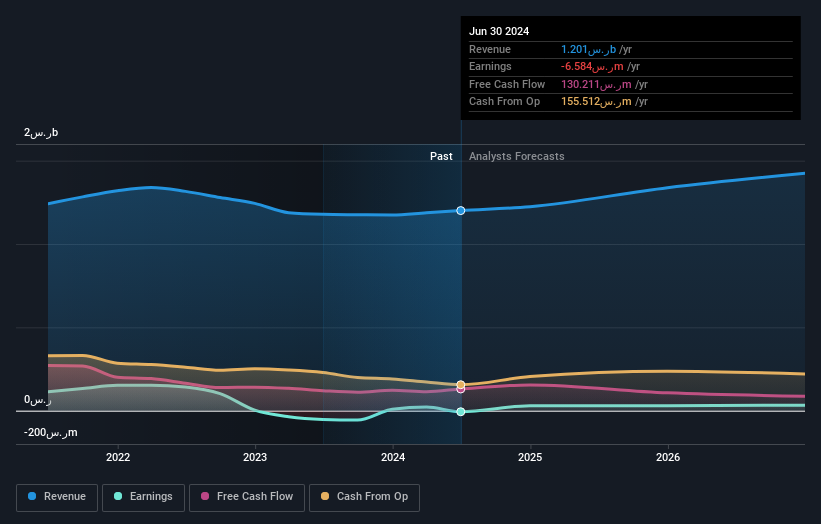

ربما تكون قد شاهدت في الأسبوع الماضي أن شركة هرفي للخدمات الغذائية ( TADAWUL:6002 ) أصدرت نتائج الربع الثاني للسوق. ولم تكن الاستجابة المبكرة إيجابية، حيث انخفضت الأسهم بنسبة 9.4% إلى 24.10 ر.س في الأسبوع الماضي. وجاءت الإيرادات أقل من التوقعات بنسبة 3.0%، عند 301 مليون ريال. وكانت ربحية السهم القانونية أفضل نسبيًا، حيث كانت ربحية السهم البالغة 0.13 ر.س متوافقة تقريبًا مع تقديرات المحللين. تعد الأرباح وقتًا مهمًا للمستثمرين، حيث يمكنهم تتبع أداء الشركة، والنظر في ما يتوقعه المحللون للعام المقبل، ومعرفة ما إذا كان هناك تغيير في المشاعر تجاه الشركة. ومع أخذ ذلك في الاعتبار، قمنا بجمع أحدث التوقعات القانونية لمعرفة ما يتوقعه المحللون للعام المقبل.

بعد تقرير أرباح الأسبوع الماضي، يتوقع المحللون الأربعة في شركة هرفي للخدمات الغذائية أن تصل إيرادات عام 2024 إلى 1.22 مليار ريال سعودي، وهو ما يتماشى تقريبًا مع الأشهر الـ 12 الماضية. ومن المتوقع أن تتحسن الأرباح، حيث من المتوقع أن تعلن شركة "هرفي للخدمات الغذائية" عن ربح قانوني قدره 0.46 ر.س للسهم الواحد. ومع ذلك، قبل آخر الأرباح، كان المحللون يتوقعون إيرادات بقيمة 1.25 مليار ريال سعودي وأرباح للسهم الواحد (EPS) بقيمة 0.71 ريال سعودي في عام 2024. لذلك كان هناك بالتأكيد انخفاض في المعنويات بعد النتائج الأخيرة، مع الإشارة إلى قطع كبير لتوقعات EPS الجديدة.

وانخفض متوسط السعر المستهدف بنسبة 5.5% إلى 30.24 ر.س، مع ارتباط توقعات انخفاض الأرباح بشكل واضح بتقدير تقييم أقل. إن السعر المستهدف المتفق عليه هو مجرد متوسط لأهداف المحللين الفرديين، لذلك - قد يكون من المفيد معرفة مدى اتساع نطاق التقديرات الأساسية. هناك بعض التصورات المتباينة بشأن هرفي للخدمات الغذائية، حيث يقدرها المحلل الأكثر تفاؤلاً عند 39.52 ر.س وأكثرها هبوطًا عند 25.00 ر.س للسهم. كما ترون، فإن المحللين ليسوا جميعًا متفقين على مستقبل السهم، ولكن نطاق التقديرات لا يزال ضيقًا إلى حد معقول، مما قد يشير إلى أن النتيجة لا يمكن التنبؤ بها تمامًا.

وبطبيعة الحال، هناك طريقة أخرى للنظر إلى هذه التوقعات وهي وضعها في سياق مقابل الصناعة نفسها. هناك شيء واحد يبرز من هذه التقديرات، وهو أنه من المتوقع أن تنمو شركة هرفي للخدمات الغذائية بشكل أسرع في المستقبل مما كانت عليه في الماضي، مع توقع أن تظهر الإيرادات نموًا سنويًا بنسبة 4.0٪ حتى نهاية عام 2024. وإذا تم تحقيق ذلك، فسيكون ذلك بمثابة وهي نتيجة أفضل كثيرا من الانخفاض السنوي بنسبة 0.5% على مدى السنوات الخمس الماضية. قارن ذلك بتقديرات المحللين للصناعة الأوسع، والتي تشير إلى أنه (في المجمل) من المتوقع أن تنمو إيرادات الصناعة بنسبة 13٪ سنويًا في المستقبل المنظور. وعلى الرغم من أنه من المتوقع أن يتحسن نمو إيرادات شركة هرفي للخدمات الغذائية، إلا أنه لا يزال من المتوقع أن تنمو بشكل أبطأ من الصناعة.

مصدر القلق الأكبر هو أن المحللين خفضوا تقديراتهم لربحية السهم، مما يشير إلى أن الرياح المعاكسة قد تلوح في الأفق بالنسبة لشركة هرفي للخدمات الغذائية. ولحسن الحظ، أكد المحللون أيضًا تقديراتهم للإيرادات، مما يشير إلى أنها تتماشى مع التوقعات. على الرغم من أن بياناتنا تشير إلى أنه من المتوقع أن يكون أداء إيرادات هرفي للخدمات الغذائية أسوأ من أداء الصناعة الأوسع. وانخفض السعر المستهدف المتفق عليه بشكل ملموس، ويبدو أن المحللين غير مطمئنين من النتائج الأخيرة، مما أدى إلى تقدير أقل للتقييم المستقبلي لشركة هرفي للخدمات الغذائية.

ومع أخذ ذلك في الاعتبار، لن نتسرع في التوصل إلى نتيجة بشأن خدمات هرفي للأغذية. تعد قوة الأرباح على المدى الطويل أكثر أهمية من أرباح العام المقبل. في شركة Simply Wall St، لدينا مجموعة كاملة من تقديرات المحللين لشركة Herfy Food Services حتى عام 2026، ويمكنك الاطلاع عليها مجانًا على منصتنا هنا. .

ومع ذلك، كن على علم بأن هرفي للخدمات الغذائية تظهر علامتين تحذيريتين في تحليلنا الاستثماري ، ولا ينبغي تجاهل إحداهما...

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.