يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

الأرباح تعمل ضد سعر سهم شركة الزيت العربية السعودية (TADAWUL:2222)

أرامكو السعودية 2222.SA | 23.60 | -0.63% |

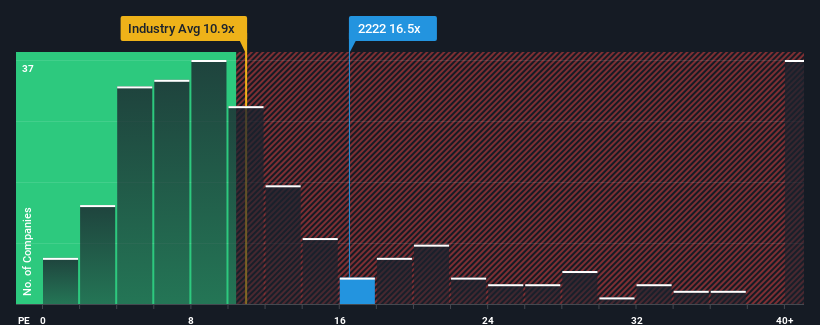

عندما يكون لدى ما يقرب من نصف الشركات في المملكة العربية السعودية نسب سعر إلى ربحية (أو "P/E") أعلى من 24x، فقد تفكر في شركة الزيت العربية السعودية ( TADAWUL:2222 ) كاستثمار جذاب بنسبة سعر إلى ربحية تبلغ 16.5x. ومع ذلك، قد يكون نسبة السعر إلى الربحية منخفضة لسبب ما ويتطلب الأمر مزيدًا من التحقيق لتحديد ما إذا كان ذلك مبررًا.

لم يكن أداء شركة النفط العربية السعودية جيداً في الآونة الأخيرة، حيث كانت أرباحها المتراجعة أقل من أرباح الشركات الأخرى، التي شهدت بعض النمو في المتوسط. ويبدو أن كثيرين يتوقعون استمرار الأداء الضعيف للأرباح، وهو ما أدى إلى قمع نسبة السعر إلى الأرباح. وإذا كان الأمر كذلك، فمن المحتمل أن يجد المساهمون الحاليون صعوبة في إثارة حماسهم بشأن الاتجاه المستقبلي لسعر السهم.

من أجل تبرير نسبة السعر إلى الأرباح، ستحتاج شركة النفط السعودية إلى إنتاج نمو بطيء يتخلف عن السوق.

إذا استعرضنا أرباح العام الماضي، فمن المؤسف أن أرباح الشركة انخفضت بنحو 14%. وقد أفسد هذا آخر فترة ثلاث سنوات، والتي تمكنت مع ذلك من تحقيق ارتفاع إجمالي لائق بنسبة 24% في ربحية السهم. وبالتالي، في حين أنهم كانوا يفضلون استمرار هذا المسار، فإن المساهمين كانوا راضين تقريبًا عن معدلات نمو الأرباح في الأمد المتوسط.

وبالانتقال إلى المستقبل، تشير تقديرات المحللين الذين يغطون الشركة إلى أن الأرباح من المتوقع أن تنمو بنسبة 0.8% سنويًا على مدى السنوات الثلاث المقبلة. ومع توقع نمو السوق بنسبة 15% سنويًا، فإن الشركة في وضع يسمح لها بتحقيق نتائج أرباح أضعف.

وفي ضوء ذلك، فمن المفهوم أن يكون معدل السعر إلى الربحية لشركة أرامكو السعودية أقل من معدل أغلب الشركات الأخرى. ويبدو أن أغلب المستثمرين يتوقعون نمواً محدوداً في المستقبل، وهم على استعداد لدفع مبلغ أقل مقابل السهم.

نحن نقول إن قوة نسبة السعر إلى الأرباح لا تكمن في المقام الأول في كونها أداة تقييم، بل في قياس معنويات المستثمرين الحالية وتوقعاتهم المستقبلية.

وكما توقعنا، فقد كشف فحصنا لتوقعات المحللين لشركة النفط العربية السعودية أن توقعات أرباحها المتدنية تساهم في انخفاض نسبة السعر إلى الربحية. وفي هذه المرحلة يشعر المستثمرون بأن احتمالات تحسن الأرباح ليست كبيرة بما يكفي لتبرير نسبة سعر إلى ربحية أعلى. وما لم تتحسن هذه الظروف، فإنها ستستمر في تشكيل حاجز أمام سعر السهم حول هذه المستويات.

لا تنس أنه قد تكون هناك مخاطر أخرى.

إذا كانت هذه المخاطر تجعلك تعيد النظر في رأيك بشأن النفط السعودي ، فاستكشف قائمتنا التفاعلية للأسهم عالية الجودة للحصول على فكرة عما هو موجود أيضًا.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.