يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تقييم أسهم جنرال موتورز في عام 2025 بعد محادثات تخفيف التعريفات الجمركية ومكاسب الأسعار الأخيرة

جنرال موتورز GM | 80.89 | +0.05% |

إذا كنت تملك أسهمًا في جنرال موتورز، أو تفكر في الاستثمار فيها، فأنت لست وحدك من يُقيّم الاحتمالات. لقد كان العام الماضي حافلًا بالنجاحات لمستثمري جنرال موتورز، حيث ارتفع سعر السهم بنسبة 27.9% خلال الاثني عشر شهرًا الماضية، وبنسبة هائلة بلغت 86.9% خلال السنوات الخمس الماضية. حتى بعد تراجع طفيف هذا الأسبوع، بانخفاض الأسهم بنسبة 4.8%، يتساءل الكثيرون عما إذا كان ذلك مجرد استراحة أم إشارة للحذر. ففي النهاية، استقر سعر السهم عند 58.19 دولارًا أمريكيًا عند الإغلاق الأخير، ولا يزال العائد السنوي حتى الآن جيدًا بنسبة 13.3%.

ما الذي يدفع كل هذه التحركات؟ جزء من الصورة هو تغير توقعات السوق، لا سيما مع تواتر عناوين الأخبار حول الرسوم الجمركية، والحوافز الحكومية، والرهانات الكبيرة على السيارات الكهربائية. بعض الأخبار، مثل الحديث عن إمكانية إلغاء الرسوم الجمركية على السيارات، تُغذي التفاؤل بإمكانية استفادة جنرال موتورز من انخفاض تكاليف الإنتاج. على الجانب الآخر، يُضيف الزخم المتباين في استراتيجية جنرال موتورز للسيارات الكهربائية، والنقاشات الحادة بين شركات صناعة السيارات في ديترويت حول السياسات الحكومية، مخاطر جديدة، ولكن ربما تُتيح أيضًا فرصًا جديدة لمن يرغبون في تجاوز الضجيج.

عندما يتعلق الأمر بالقيمة الحقيقية، يصعب تجاهل الأرقام. حصلت جنرال موتورز على 5 من 6 نقاط في اختبارات التقييم بأقل من قيمتها الحقيقية، ما يعني أنها تجتاز تقريبًا جميع الاختبارات التقليدية للسهم المُقَيَّم بأقل من قيمته الحقيقية. مع ذلك، ليست جميع أساليب التقييم متساوية. دعونا نوضح ما تعنيه هذه النتائج للمستثمرين، ثم نتعمق في طريقة أذكى لتقييم القيمة الحقيقية لجنرال موتورز.

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمة الدولار اليوم. ويحاول هذا الأسلوب تحديد القيمة الحقيقية لشركة جنرال موتورز بناءً على التدفقات النقدية التي يُحتمل أن تُدرّها في السنوات القادمة.

حاليًا، تُعلن جنرال موتورز عن تدفق نقدي حر يبلغ 13.05 مليار دولار أمريكي. وتشير توقعات المحللين إلى نمو مطرد، حيث من المتوقع أن يصل التدفق النقدي الحر إلى 8.71 مليار دولار أمريكي في عام 2029، وتُرجّح شركة سيمبلي وول ستريت هذه التقديرات حتى عام 2035. وعلى مدى العقد المقبل، يبقى التدفق النقدي الحر المتوقع في نطاق يتراوح بين 7.1 و11 مليار دولار أمريكي سنويًا، مما يُشير إلى قوة تشغيلية قوية.

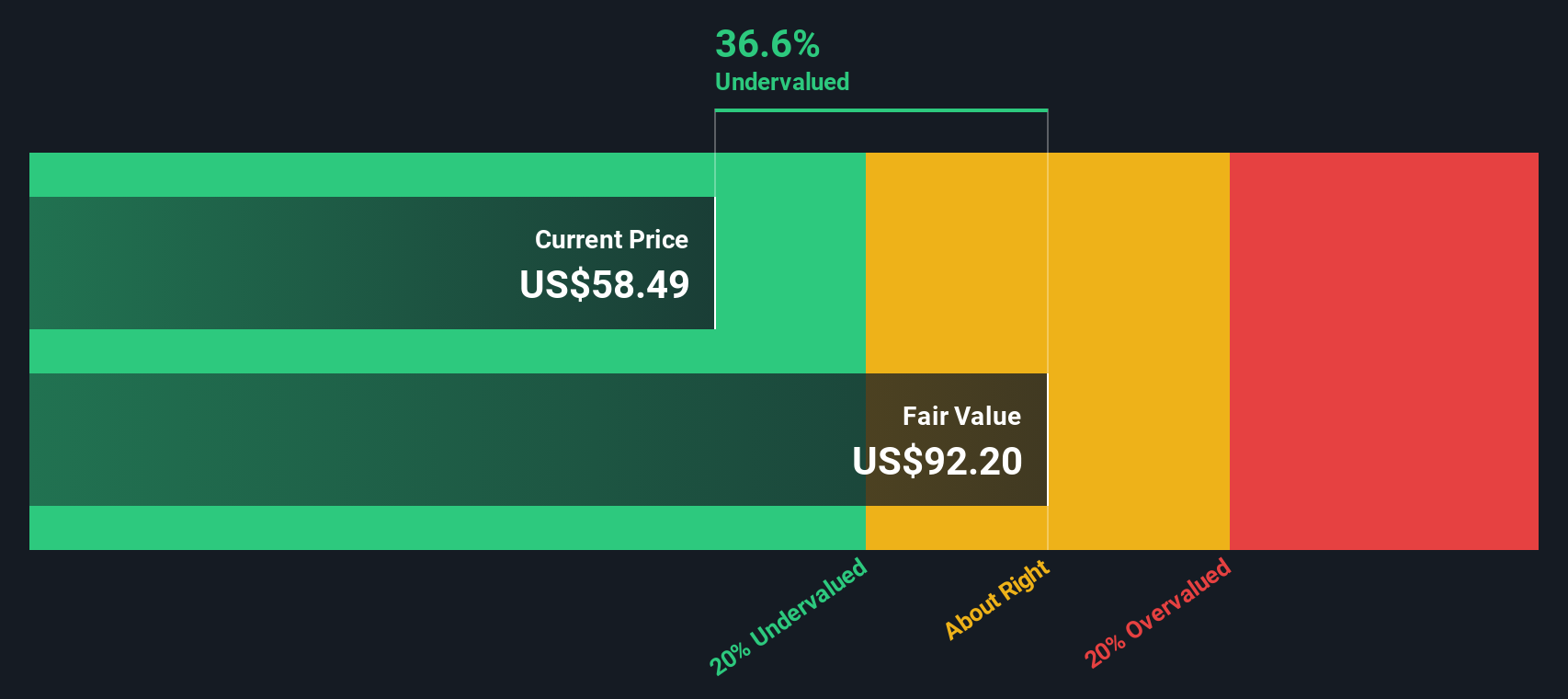

بتطبيق نموذج التدفق النقدي الحر ثنائي المراحل على حقوق الملكية، يُقدّر تحليل التدفق النقدي المخصوم القيمة الجوهرية لشركة جنرال موتورز عند 91.14 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر التداول الأخير البالغ 58.19 دولارًا أمريكيًا، فإن هذا يعني أن السهم يُتداول بخصم 36.2%، أي أنه مُقَدَّر بأقل من قيمته الحقيقية بشكل كبير وفقًا لهذا النهج.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة جنرال موتورز مقومة بأقل من قيمتها الحقيقية بنسبة 36.2%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

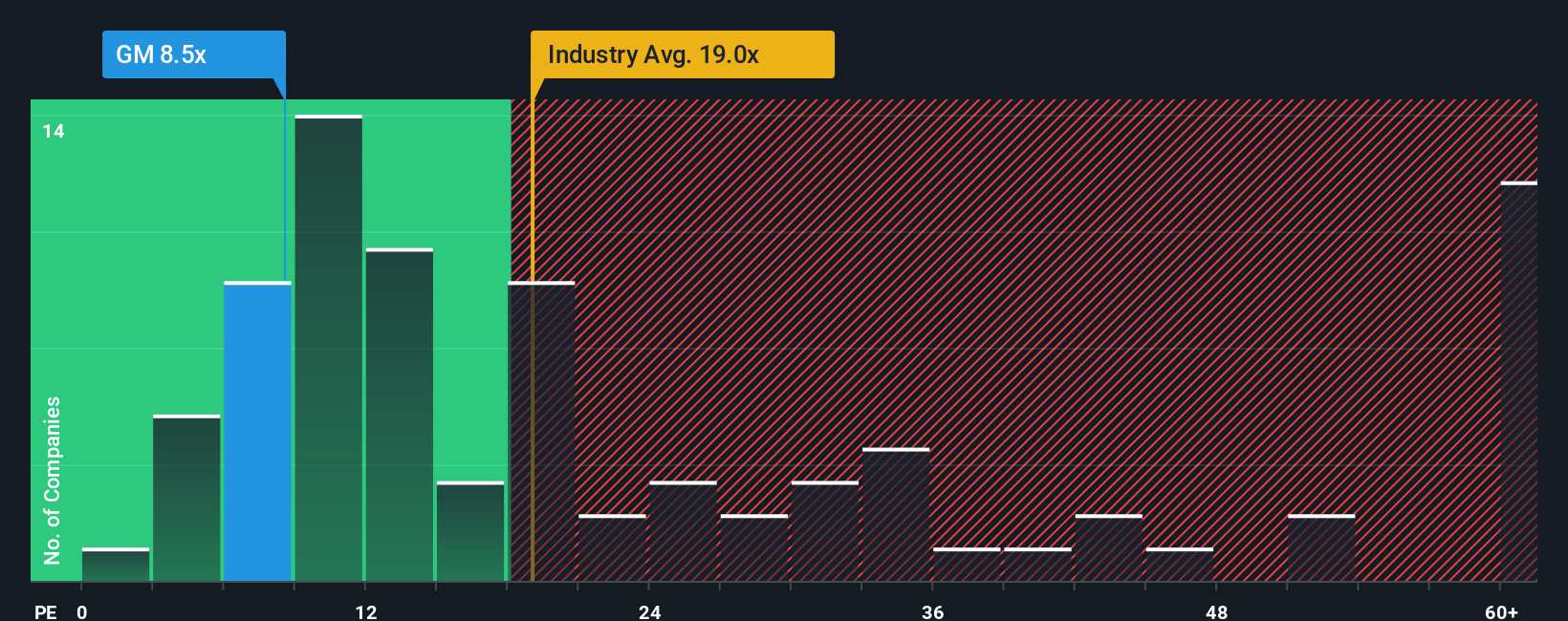

بالنسبة للشركات المربحة مثل جنرال موتورز، غالبًا ما تُعدّ نسبة السعر إلى الأرباح (PE) المعيار المُعتمد لتقييم الأسهم. تعكس نسبة السعر إلى الأرباح ما يرغب المستثمرون في دفعه مقابل كل دولار من أرباح الشركة، مما يجعلها معيارًا واضحًا ومألوفًا لتقييم القيمة. وبالطبع، لا تقتصر نسبة السعر إلى الأرباح "العادلة" على الأرباح فحسب، بل تتشكل أيضًا بناءً على توقعات النمو ومخاطر الأعمال المُتصوّرة. عادةً ما يُبرّر ارتفاع النمو أو انخفاض المخاطر ارتفاع نسبة السعر إلى الأرباح، بينما غالبًا ما تشهد الشركات التي تواجه آفاقًا صعبة أو اضطرابات في القطاع انخفاضًا في النسب.

تُتداول شركة جنرال موتورز حاليًا عند مضاعف ربحية يبلغ 8.5 ضعف. وهذا أقل بكثير من متوسط قطاع السيارات البالغ 18.2 ضعف، ومتوسط الشركات المماثلة البالغ 19.7 ضعف. للوهلة الأولى، قد يبدو هذا المضاعف المنخفض لشركة جنرال موتورز صفقة رابحة. لكن المقارنات السطحية قد تكون مضللة. فالشركة بطيئة النمو أو التي تواجه مخاطر أكبر تستحق مضاعف ربحية أقل، بينما تستحق الشركة الرائدة في القطاع ذات الآفاق المستقبلية الواعدة علاوة سعرية.

وهنا يأتي دور نسبة الربحية العادلة لشركة سيمبلي وول ستريت. تجمع هذه النسبة عوامل مثل هوامش الربح، والنمو، واتجاهات القطاع، وملف المخاطر، والقيمة السوقية لتقدير نسبة سعر إلى ربحية مُصممة خصيصًا للوضع الفعلي لشركة جنرال موتورز. بالنسبة لشركة جنرال موتورز، تبلغ نسبة السعر إلى الربحية العادلة 15.2 ضعفًا، أي ما يُقارب ضعف نسبة سعر إلى ربحية الحالية. ولأن هذه النسبة تأخذ جميع الفروق الدقيقة ذات الصلة في الاعتبار، فإنها تُقدم رؤية أكثر توازنًا من معايير الصناعة أو الشركات المماثلة. بالنظر إلى الفجوة بين نسبة السعر إلى الربحية الفعلية لشركة جنرال موتورز ونسبتها العادلة، هناك ما يُشير إلى أن السهم مُقدر بأقل من قيمته الحقيقية بناءً على إمكانات أرباحه.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد. السرد هو قصتك الشخصية أو وجهة نظرك حول مستقبل شركة مثل جنرال موتورز، ويربط افتراضاتك حول إيراداتها وهوامش ربحها ومخاطرها المستقبلية بتقدير عادل للقيمة. باختصار، يُترجم رؤاك إلى أرقام عملية.

تُبسّط السرديات قرارات الاستثمار من خلال تمكينك من إنشاء توقعاتك وتحديثها ومتابعتها ضمن صفحة مجتمع سيمبلي وول ستريت، وهي ميزة يستخدمها ملايين المستثمرين. تساعدك هذه الأداة على تحديد ما إذا كنت ستشتري أو تبيع من خلال مقارنة القيمة العادلة المحسوبة بسعر السوق الحالي، مما يُسهّل عليك معرفة متى تُشير قصتك إلى فرصة أو تحذير.

بالإضافة إلى ذلك، تُحدَّث السرديات تلقائيًا عند ورود بيانات أو أخبار جديدة، لتبقى توقعاتك مُحدَّثة ومُستنيرة. على سبيل المثال، إذا كنت تعتقد أن جنرال موتورز ستكتسب حصة سوقية سريعة في سوق السيارات الكهربائية، فقد يعكس سردك أرباحًا مستقبلية أعلى وقيمة عادلة مُتفائلة. في المقابل، قد يُحدِّد مُستثمر أكثر حذرًا هدفًا أقل بناءً على تباطؤ النمو أو استمرار المخاطر.

بغض النظر عن وجهة نظرك، فإن Narratives تضع أطروحتك الاستثمارية في أرقام، مما يوفر لك طريقة أكثر ذكاءً وديناميكية للاستثمار.

هل تعتقد أن قصة جنرال موتورز لا تزال غامضة؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.