شركة Funko (NASDAQ:FNKO) تعاني من الديون ولكنها لا تحقق أرباحًا؛ هل يجب أن تقلق؟

Funko, Inc. Class A FNKO | 0.00 |

مدير الصندوق الخارجي، لي لو، المدعوم من تشارلي مونجر، من بيركشاير هاثاواي، يُصرّح صراحةً بقوله: "إن أكبر مخاطر الاستثمار ليس تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". لذا، قد يكون من البديهي مراعاة الديون عند التفكير في مدى خطورة أي سهم، لأن كثرة الديون قد تُغرق الشركة. تجدر الإشارة إلى أن شركة فانكو ( ناسداك: FNKO ) لديها ديون في ميزانيتها العمومية. لكن السؤال الحقيقي هو: هل هذه الديون تُعرّض الشركة للمخاطر؟

متى يصبح الدين مشكلة؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداد ديونها، سواءً برأس مال جديد أو بتدفق نقدي حر. يُعدّ "التدمير الخلاق" جزءًا لا يتجزأ من الرأسمالية، حيث تُصفّى الشركات الفاشلة بلا رحمة من قِبَل مصارفها. ومع ذلك، فإنّ السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرار الشركة إلى جمع رأس مال أسهم جديد بسعر منخفض، مما يُضعف حقوق المساهمين بشكل دائم. وبالطبع، يُمكن أن يكون الدين أداةً مهمةً في الشركات، وخاصةً الشركات ذات رأس المال الكبير. عندما نفكر في استخدام الشركة للدين، فإننا ننظر أولًا إلى النقد والديون معًا.

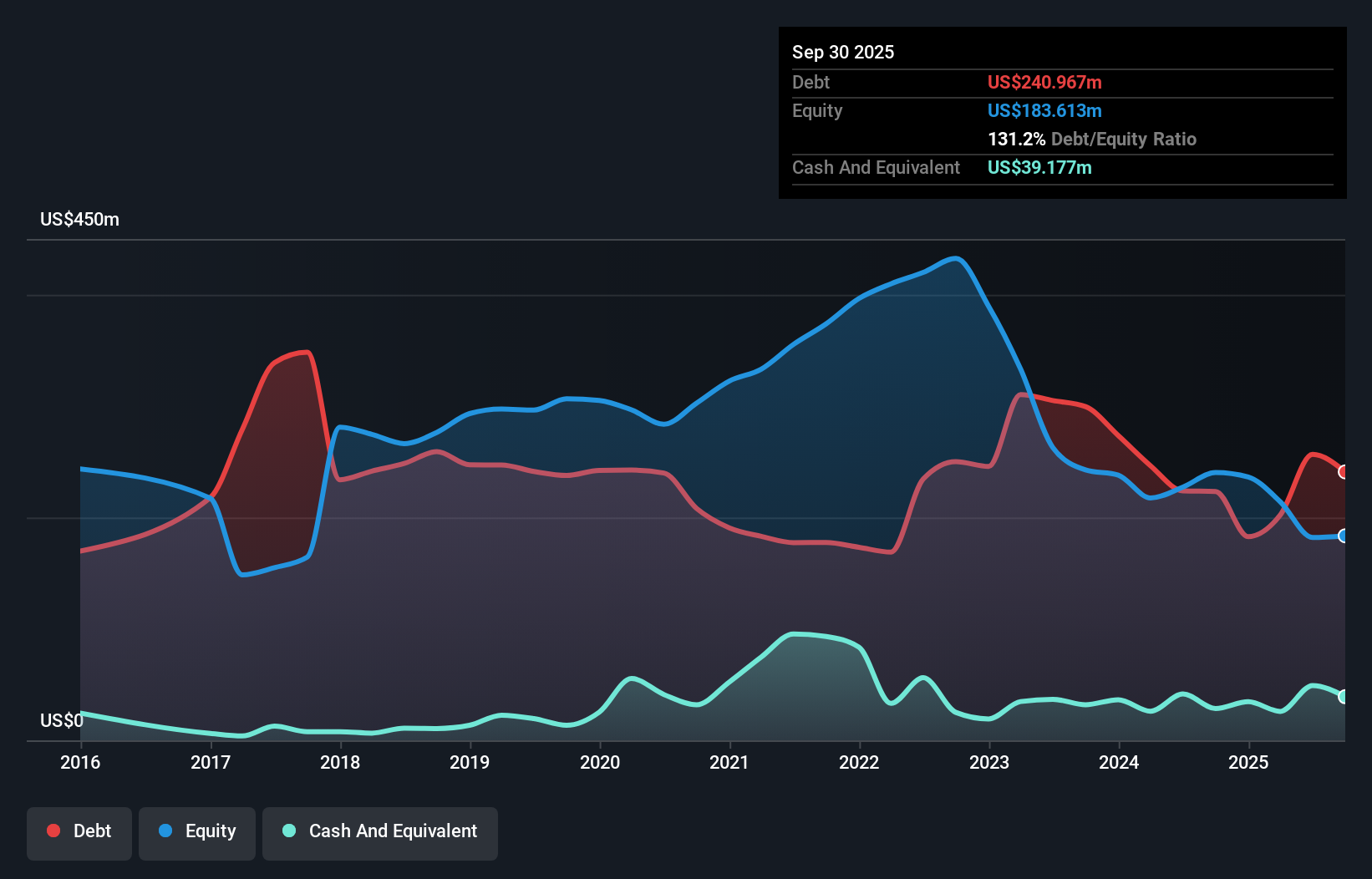

ما هو صافي ديون فانكو؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من سبتمبر 2025، بلغت ديون فانكو 241 مليون دولار أمريكي، بزيادة قدرها 223.4 مليون دولار أمريكي عن عام واحد. ومع ذلك، لديها 39.2 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما أدى إلى دين صافٍ يبلغ حوالي 201.8 مليون دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة Funko؟

تُظهر أحدث بيانات الميزانية العمومية أن لدى شركة فانكو التزامات بقيمة 457.4 مليون دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 58.2 مليون دولار أمريكي مستحقة بعد ذلك. وبموازاة هذه الالتزامات، كان لديها نقد بقيمة 39.2 مليون دولار أمريكي، بالإضافة إلى مستحقات بقيمة 128.4 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، تفوق التزاماتها مجموع النقد والمستحقات (قريب الأجل) بمقدار 348.0 مليون دولار أمريكي.

يُلقي هذا العجز بظلاله على الشركة التي تبلغ قيمتها 175 مليون دولار أمريكي، كعملاقٍ شامخٍ فوق بشر. لذا، نعتقد يقينًا أن على المساهمين مراقبة هذا الأمر عن كثب. ففي النهاية، من المرجح أن تحتاج فانكو إلى إعادة هيكلة رأس مالها بشكل كبير إذا اضطرت إلى سداد ديونها اليوم. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة فانكو على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

على مدار اثني عشر شهرًا، تكبدت فانكو خسارة على مستوى الأرباح قبل الفوائد والضرائب، وانخفضت إيراداتها إلى 929 مليون دولار أمريكي، أي بانخفاض قدره 11%. وهذا ليس ما كنا نأمله.

المشتري الحذر

لم تنخفض إيرادات شركة فانكو خلال الاثني عشر شهرًا الماضية فحسب، بل سجلت أيضًا أرباحًا سلبية قبل الفوائد والضرائب (EBIT). في الواقع، خسرت الشركة 45 مليون دولار أمريكي على مستوى الأرباح قبل الفوائد والضرائب. عند النظر إلى هذا، إلى جانب الالتزامات الكبيرة، لا نشعر بثقة كبيرة تجاه الشركة. ستحتاج الشركة إلى تحسين عملياتها بسرعة حتى نهتم بها، لا سيما أنها سجلت تدفقًا نقديًا حرًا سلبيًا قدره 9.5 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية. لذا، يكفي القول إننا نعتبر السهم محفوفًا بالمخاطر. لا شك أننا نتعلم أكثر عن الديون من الميزانية العمومية. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا. انتبه، تُظهر فانكو علامة تحذير واحدة في تحليلنا الاستثماري ، يجب أن تكون على دراية بها...

في نهاية المطاف، من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى ديون. يمكن للقراء الآن الوصول إلى قائمة بأسهم النمو الخالية من الديون مجانًا تمامًا .

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.