يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

قد يُعتبر استخدام شركة جيتي إيمجز هولدينغز (المدرجة في بورصة نيويورك تحت الرمز: GETY) للديون أمراً محفوفاً بالمخاطر.

Getty Images Holdings, Inc. Class A GETY | 0.74 | -0.23% |

أحسن ديفيد إيبن التعبير حين قال: "التقلبات ليست المخاطرة التي تهمنا، بل ما يهمنا هو تجنب الخسارة الدائمة لرأس المال". عندما نفكر في مدى خطورة شركة ما، فإننا ننظر دائمًا إلى استخدامها للديون، لأن الإفراط في الاقتراض قد يؤدي إلى الإفلاس. نلاحظ أن شركة جيتي إيمجز هولدينغز (المدرجة في بورصة نيويورك تحت الرمز: GETY ) لديها ديون في ميزانيتها العمومية. ولكن هل ينبغي على المساهمين القلق بشأن استخدامها للديون؟

يُساعد الدين الشركة طالما أنها قادرة على سداده، سواءً برأس مال جديد أو بتدفق نقدي حر. وفي أسوأ الأحوال، قد تُعلن الشركة إفلاسها إذا عجزت عن سداد ديونها. مع ذلك، فإنّ السيناريو الأكثر شيوعًا (وإن كان مكلفًا أيضًا) هو اضطرار الشركة إلى إصدار أسهم بأسعار زهيدة، مما يُخفّض قيمة أسهم المساهمين بشكل دائم، وذلك فقط لتعزيز ميزانيتها العمومية. ومع ذلك، فإنّ الوضع الأكثر شيوعًا هو إدارة الشركة لديونها بشكل معقول - ولصالحها. الخطوة الأولى عند تقييم مستويات ديون الشركة هي النظر إلى سيولتها النقدية وديونها معًا.

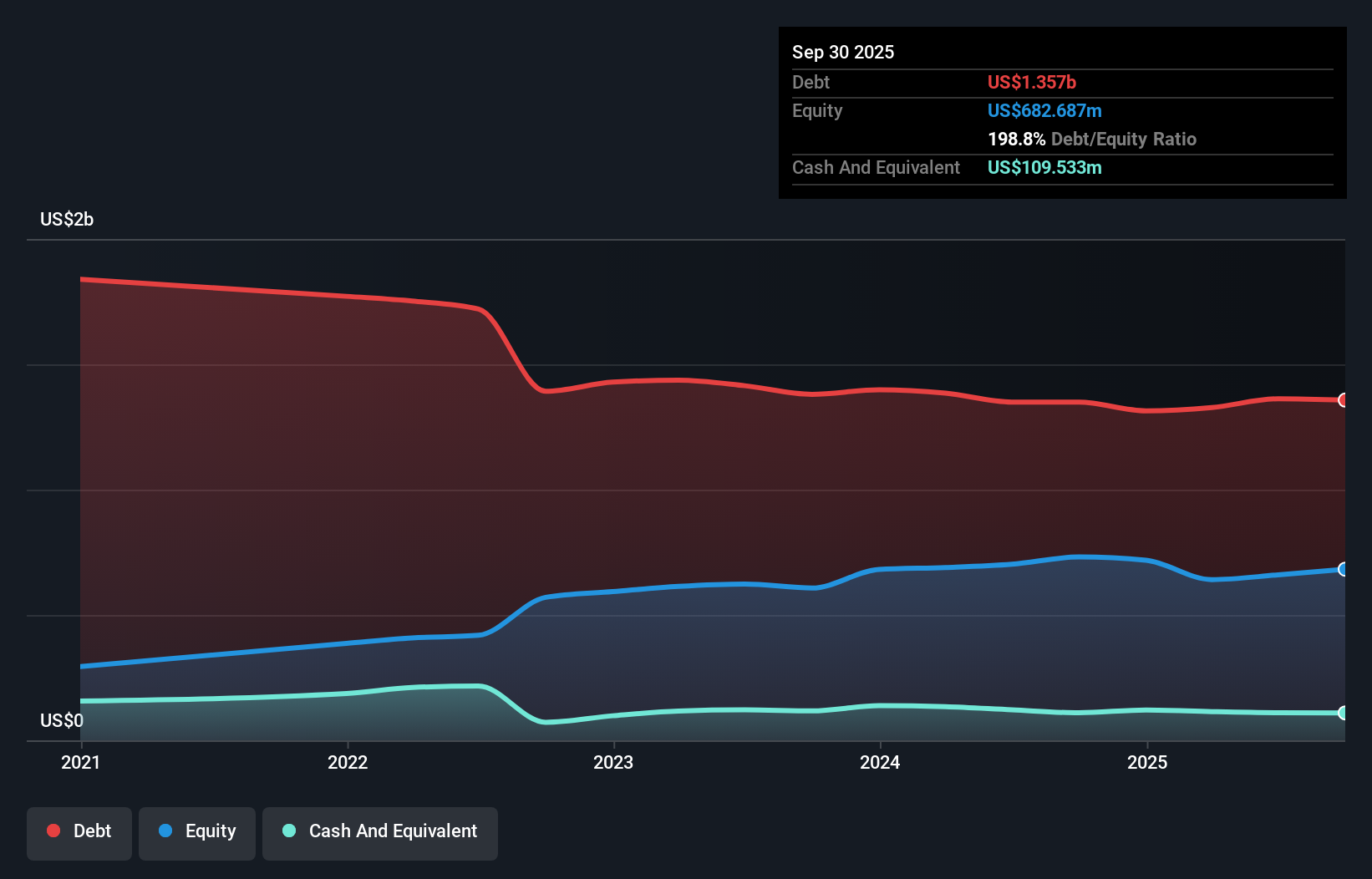

كما هو موضح أدناه، بلغت ديون شركة جيتي إيمجز هولدينجز 1.36 مليار دولار أمريكي في سبتمبر 2025، وهو مبلغ مماثل تقريبًا للعام السابق. يمكنك النقر على الرسم البياني للاطلاع على مزيد من التفاصيل. ومع ذلك، كان لديها أيضًا 109.5 مليون دولار أمريكي نقدًا، وبالتالي فإن صافي ديونها يبلغ 1.25 مليار دولار أمريكي.

يتضح من أحدث ميزانية عمومية أن شركة جيتي إيمجز هولدينجز لديها التزامات بقيمة 502.7 مليون دولار أمريكي مستحقة الدفع خلال عام، والتزامات أخرى بقيمة 1.41 مليار دولار أمريكي مستحقة الدفع بعد ذلك. في المقابل، لديها سيولة نقدية بقيمة 109.5 مليون دولار أمريكي ومستحقات بقيمة 213.8 مليون دولار أمريكي مستحقة الدفع خلال عام. وبذلك، تتجاوز التزاماتها مجموع سيولتها النقدية ومستحقاتها (قصيرة الأجل) بمقدار 1.59 مليار دولار أمريكي.

يُلقي هذا العجز بظلاله الثقيلة على الشركة التي تبلغ قيمتها 636.3 مليون دولار أمريكي، كما لو كان طفلاً يرزح تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب واللوازم الرياضية وآلة نفخ. لذا، سنراقب ميزانيتها العمومية عن كثب، بلا شك. ففي نهاية المطاف، ستحتاج شركة غيتي إيمجز هولدينغز على الأرجح إلى إعادة تمويل كبيرة إذا ما اضطرت إلى سداد ديونها اليوم.

لتقييم حجم ديون الشركة مقارنةً بأرباحها، نحسب صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، والأرباح قبل الفوائد والضرائب (EBIT) مقسومةً على مصروفات الفوائد (نسبة تغطية الفوائد). وتكمن ميزة هذا النهج في مراعاة كلٍ من الحجم المطلق للدين (من خلال نسبة صافي الدين إلى EBITDA) ومصروفات الفوائد الفعلية المرتبطة بهذا الدين (من خلال نسبة تغطية الفوائد).

رغم أن نسبة ديون شركة جيتي إيمجز هولدينجز إلى أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (4.7) تشير إلى استخدامها لبعض الديون، إلا أن نسبة تغطية الفوائد لديها ضعيفة للغاية، حيث تبلغ 1.5، مما يدل على ارتفاع مستوى المديونية. ويبدو جلياً أن تكلفة الاقتراض تؤثر سلباً على عوائد المساهمين مؤخراً. ولحسن الحظ، حققت جيتي إيمجز هولدينجز نمواً في أرباحها قبل الفوائد والضرائب بنسبة 2.4% خلال العام الماضي، مما أدى إلى تقليص ديونها تدريجياً مقارنةً بأرباحها. ومن الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة جيتي إيمجز هولدينجز على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت ترغب في معرفة رأي المحللين، فقد تجد هذا التقرير المجاني حول توقعات أرباحهم مثيراً للاهتمام.

أخيرًا، بينما قد تُعجب مصلحة الضرائب بالأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقد الفعلي. لذا، نتحقق دائمًا من مقدار التدفق النقدي الحر المُحوّل من الأرباح قبل الفوائد والضرائب. وبالنظر إلى السنوات الثلاث الأخيرة، سجلت شركة جيتي إيمجز هولدينغز تدفقًا نقديًا حرًا بنسبة 26% من أرباحها قبل الفوائد والضرائب، وهي نسبة أقل مما كنا نتوقع. وهذا ليس جيدًا فيما يتعلق بسداد الديون.

ظاهريًا، جعلنا مستوى تغطية الفوائد لشركة جيتي إيمجز هولدينجز مترددين بشأن السهم، ولم يكن مستوى التزاماتها الإجمالية أكثر جاذبية من مطعم فارغ في أكثر ليالي السنة ازدحامًا. مع ذلك، فإن قدرتها على زيادة أرباحها قبل الفوائد والضرائب ليست مدعاة للقلق. بعد دراسة البيانات المذكورة، نعتقد أن جيتي إيمجز هولدينجز مثقلة بالديون. في حين أن بعض المستثمرين يفضلون هذا النوع من المخاطرة، إلا أنه بالتأكيد ليس خيارنا المفضل. نظرًا للمخاطر المحيطة باستخدام جيتي إيمجز هولدينجز للديون، فإن التصرف المنطقي هو التحقق مما إذا كان المطلعون على بواطن الأمور قد قاموا ببيع أسهمهم.

إذا كنت، بعد كل ذلك، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية متينة، فراجع قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.