يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تتحمل شركة هارلي ديفيدسون (المدرجة في بورصة نيويورك تحت الرمز: HOG) بعض المخاطر من خلال استخدامها للديون

Harley-Davidson, Inc. HOG | 21.14 | -1.08% |

لقد عبّر هوارد ماركس عن ذلك ببراعة عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، "فإن احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق بشأنه". من الطبيعي أن نأخذ الميزانية العمومية للشركة في الاعتبار عند دراسة مدى خطورتها، لأن الديون غالبًا ما تكون متضمنة عند انهيار الشركة. والأهم من ذلك، أن شركة هارلي ديفيدسون ( المدرجة في بورصة نيويورك تحت الرمز: HOG ) تتحمل ديونًا. لكن السؤال الأهم هو: ما مقدار المخاطرة التي يُسببها هذا الدين؟

الدين أداةٌ تُساعد الشركات على النمو، ولكن إذا عجزت الشركة عن سداد ديونها للمقرضين، فإنها تُصبح تحت رحمة هؤلاء المُقرضين. في النهاية، إذا عجزت الشركة عن الوفاء بالتزاماتها القانونية بسداد الديون، فقد يخسر المساهمون أموالهم. ومع ذلك، فإن السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرارها إلى جمع رأس مال جديد بسعر منخفض، مما يُضعف حقوق المساهمين بشكل دائم. بالطبع، يُمكن أن يكون الدين أداةً مهمةً في الشركات، وخاصةً الشركات ذات رأس المال الكبير. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

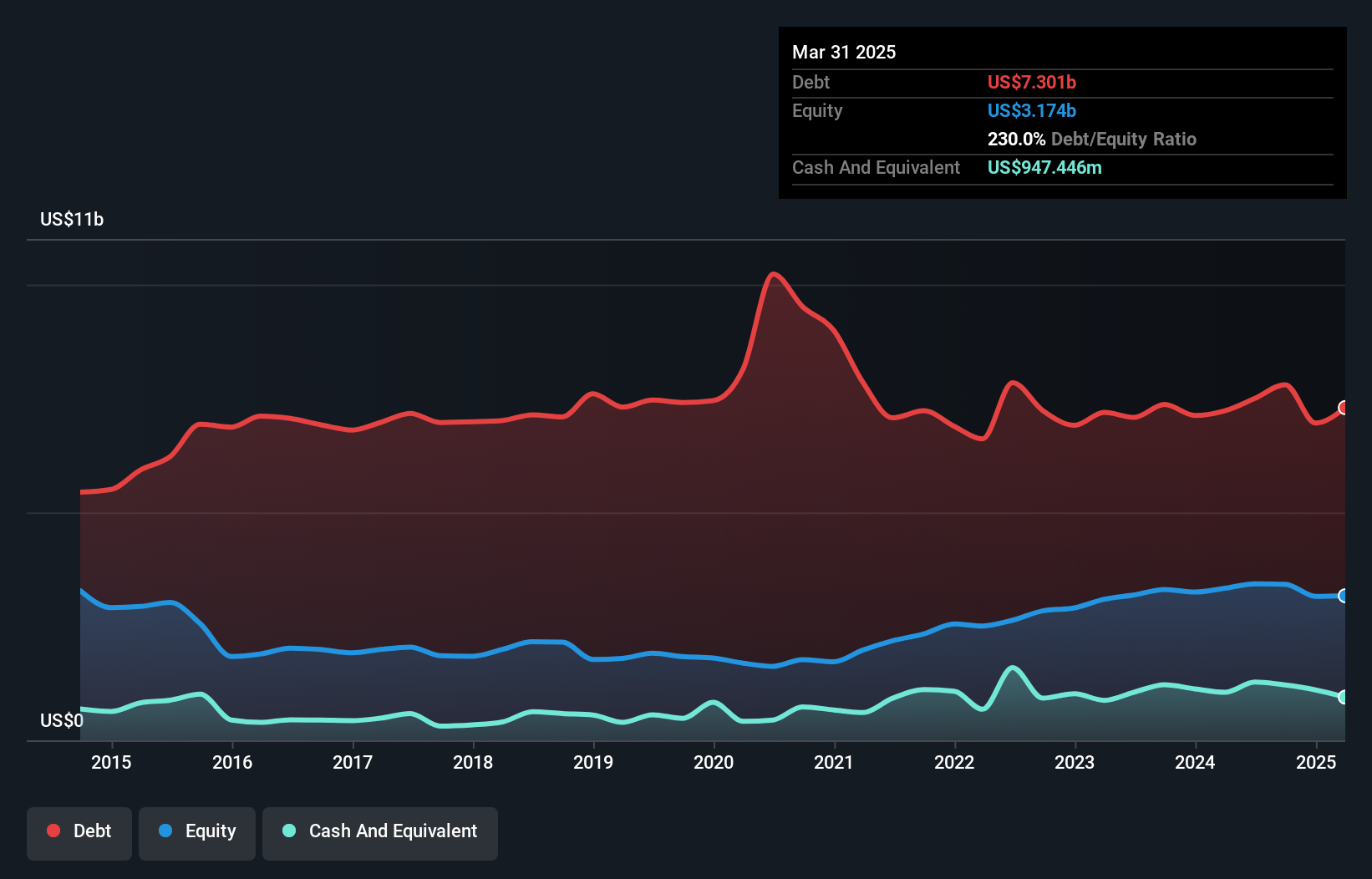

كما هو موضح أدناه، بلغت ديون هارلي ديفيدسون 7.30 مليار دولار أمريكي في مارس 2025، وهو نفس مستوى العام السابق تقريبًا. يمكنك النقر على الرسم البياني لمزيد من التفاصيل. ومع ذلك، لديها 947.4 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 6.35 مليار دولار أمريكي.

وفقًا لآخر ميزانية عمومية مُعلنة، كان لدى هارلي-ديفيدسون التزامات بقيمة 3.62 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 5.59 مليار دولار أمريكي مستحقة بعد 12 شهرًا. من ناحية أخرى، كان لديها نقد بقيمة 947.4 مليون دولار أمريكي ومستحقات بقيمة 313.3 مليون دولار أمريكي مستحقة خلال عام. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 7.95 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

يُثقل هذا العجز كاهل الشركة نفسها، التي تبلغ قيمتها 2.90 مليار دولار أمريكي، كما لو كان طفلٌ يُعاني تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب، ومعداته الرياضية، وبوقه. لذا نعتقد يقينًا أن على المساهمين مراقبة هذا الأمر عن كثب. ففي نهاية المطاف، من المرجح أن تحتاج هارلي ديفيدسون إلى إعادة هيكلة رأس مالها بشكل كبير إذا اضطرت إلى سداد ديونها اليوم.

نقيس عبء ديون الشركة مقارنةً بقدرتها على تحقيق الأرباح من خلال قسمة صافي ديونها على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (تغطية الفوائد). وبالتالي، نأخذ في الاعتبار الدين مقارنةً بالأرباح، سواءً مع مصاريف الإهلاك والاستهلاك أو بدونها.

من الغريب أن نسبة الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) لشركة هارلي ديفيدسون مرتفعة للغاية، إذ تبلغ 11.9%، مما يعني ارتفاع ديونها، مع تغطية قوية للفوائد تبلغ 1000 دولار. لذا، إما أن يكون لديها إمكانية الحصول على ديون طويلة الأجل بأسعار معقولة جدًا، أو أن مصاريف الفوائد سترتفع! والأهم من ذلك، أن أرباح هارلي ديفيدسون قبل الفوائد والضرائب انخفضت بنسبة 50% خلال الاثني عشر شهرًا الماضية. إذا استمر هذا الانخفاض، فسيكون سداد الديون أصعب من بيع كبد الإوز في مؤتمر نباتي. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة هارلي ديفيدسون على الحفاظ على ميزانية عمومية قوية في المستقبل.

أخيرًا، تحتاج الشركات إلى تدفق نقدي حر لسداد ديونها؛ فالأرباح المحاسبية لا تكفي. لذا، يجدر التحقق من نسبة الأرباح قبل الفوائد والضرائب المدعومة بالتدفق النقدي الحر. على مدار السنوات الثلاث الماضية، حققت هارلي-ديفيدسون تدفقًا نقديًا حرًا يعادل 84% من أرباحها قبل الفوائد والضرائب، وهو ما يفوق توقعاتنا عادةً. هذا يُمكّنها من سداد ديونها إذا رغبت في ذلك.

للوهلة الأولى، تركنا معدل نمو أرباح هارلي ديفيدسون قبل الفوائد والضرائب مترددين بشأن السهم، ولم يكن مستوى إجمالي التزاماتها أكثر جاذبية من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. ولكن على الأقل، تغطي أرباحها قبل الفوائد والضرائب نفقات فوائدها بشكل جيد؛ وهذا أمر مشجع. بشكل عام، يبدو لنا أن الميزانية العمومية لشركة هارلي ديفيدسون تُشكل خطرًا كبيرًا على أعمالها. لهذا السبب، نتوخى الحذر الشديد بشأن السهم، ونعتقد أنه ينبغي على المساهمين مراقبة سيولته عن كثب. عند تحليل مستويات الديون، تُعتبر الميزانية العمومية نقطة البداية الواضحة. ولكن في النهاية، قد تحتوي كل شركة على مخاطر موجودة خارج الميزانية العمومية. وقد يكون من الصعب رصد هذه المخاطر.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.