يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تجاوزت شركة ألاينس ريسورس بارتنرز الحد بعد ارتفاع أسهمها بنسبة 744.1% خلال خمس سنوات؟

Alliance Resource Partners, L.P. ARLP | 24.07 | +1.18% |

يقوم أسلوب التدفقات النقدية المخصومة بتقدير قيمة الشركة من خلال توقع النقد الذي يمكنها توليده في المستقبل ثم خصم تلك التدفقات النقدية إلى قيمتها الحالية بالدولار.

بالنسبة لشركة ألاينس ريسورس بارتنرز، بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 326.9 مليون دولار. يقدم المحللون توقعات مفصلة للسنوات القليلة المقبلة، وبعد ذلك، يستنتج موقع سيمبلي وول ستريت هذا الاتجاه، ليصل التدفق النقدي الحر المتوقع إلى حوالي 608.3 مليون دولار بحلول عام 2035. تستند هذه التوقعات إلى نموذج ثنائي المراحل لتحويل التدفق النقدي الحر إلى حقوق الملكية، والذي يفترض فترة نمو مرتفع على المدى القريب يتراجع تدريجيًا بمرور الوقت.

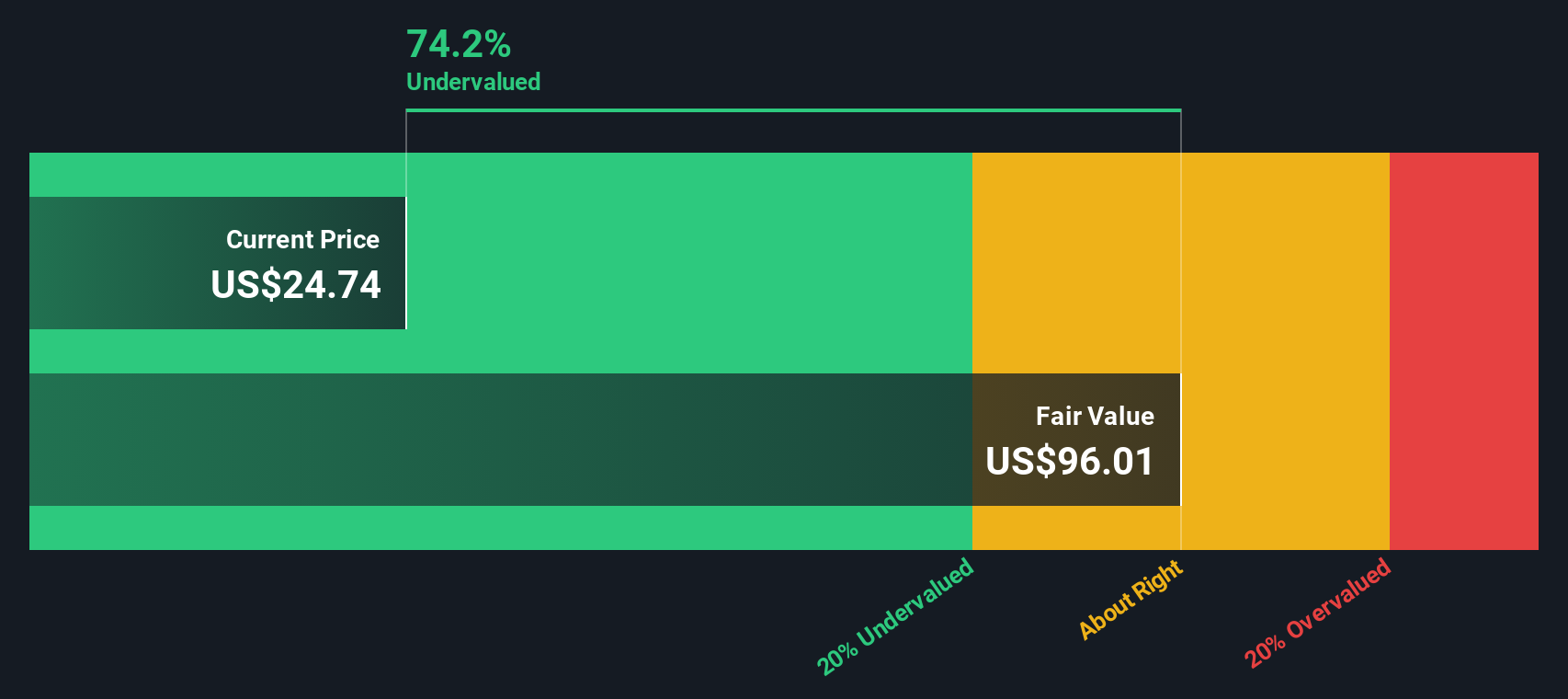

بجمع جميع التدفقات النقدية المستقبلية وخصمها، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تبلغ حوالي 95.52 دولارًا أمريكيًا للوحدة. وبالمقارنة مع سعر السوق الحالي، يشير هذا إلى أن الوحدات تُتداول بخصم 75.2%، مما يدل على أن السوق قد يُقلل بشكل كبير من استدامة تلك التدفقات النقدية المستقبلية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة ألاينس ريسورس بارتنرز مقومة بأقل من قيمتها الحقيقية بنسبة 75.2%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 905 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

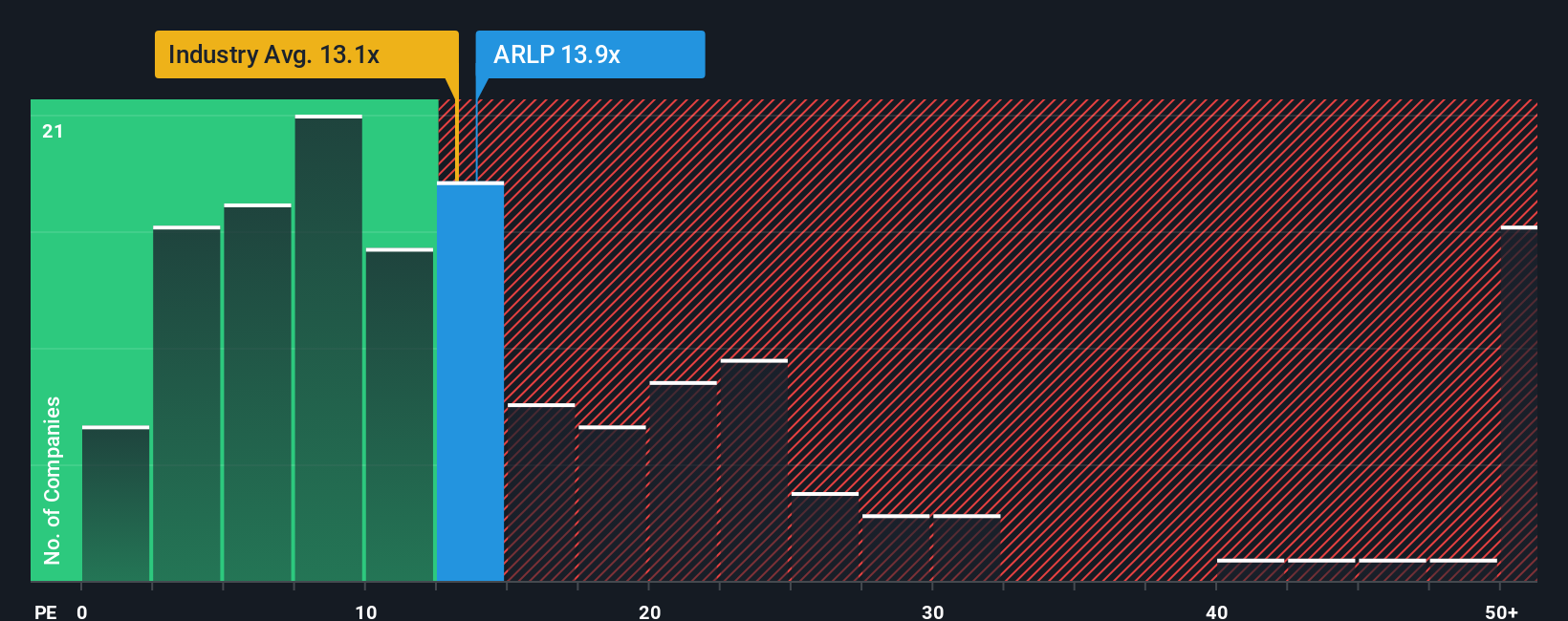

بالنسبة للشركات المربحة مثل "ألاينس ريسورس بارتنرز"، يُعدّ مُضاعف الربحية (نسبة السعر إلى الأرباح) وسيلةً فعّالةً لتقييم المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح الحالية. يميل هذا المُضاعف إلى الارتفاع عندما تتوقع الأسواق نموًا أقوى وأكثر استدامةً ومخاطر أقل، وينخفض عندما تُعتبر الأرباح دورية أو غير مؤكدة. ونتيجةً لذلك، فإن ما يُعتبر مُضاعف ربحية "طبيعيًا" يعتمد بشكل كبير على كلٍ من التوقعات ومستوى المخاطرة.

تتداول أسهم شركة ألاينس ريسورس بارتنرز حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 12.5 ضعفًا، وهي أقل بقليل من متوسط قطاع النفط والغاز الأوسع نطاقًا البالغ حوالي 12.9 ضعفًا، وأقل بكثير من متوسط مجموعة الشركات النظيرة البالغ حوالي 18.6 ضعفًا. كما تُقدّر منصة سيمبلي وول ستريت نسبة عادلة تبلغ 17.9 ضعفًا، وهي تقدير خاص لنسبة السعر إلى الربحية يُبرر بالنظر إلى آفاق نمو أرباح الشركة، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة بها. تُعدّ هذه النسبة العادلة أكثر إفادة من مجرد مقارنات مع الشركات النظيرة أو القطاع، لأنها تُراعي أساسيات الشركة الخاصة بدلًا من افتراض أن جميع الشركات تستحق نفس المضاعف. وبما أن نسبة السعر إلى الربحية الحالية أقل بكثير من النسبة العادلة البالغة 17.9 ضعفًا، فإن النظرة القائمة على المضاعف تتوافق مع نموذج التدفقات النقدية المخصومة، وتشير إلى أن أسهم ألاينس ريسورس بارتنرز مُقوّمة بأقل من قيمتها الحقيقية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1459 شركة يراهن فيها المطلعون بقوة على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "السرديات"، وهي إطار عمل بسيط يتيح لكم ربط أرقامكم بقصة واضحة، بدءًا من افتراضاتكم حول الإيرادات والأرباح وهوامش الربح المستقبلية وصولًا إلى رؤيتكم للقيمة العادلة. تربط "السردية" معتقداتكم حول أعمال الشركة وقطاعها ومخاطرها بتوقعات مالية واضحة، ثم بتقدير للقيمة العادلة، بحيث يستند قراركم بالشراء أو الاحتفاظ أو البيع إلى قصة متسقة بدلًا من مقاييس منفصلة. على منصة "Simply Wall St"، يستطيع ملايين المستثمرين إنشاء ومقارنة "سرديات" لشركة "Alliance Resource Partners" على صفحة "المجتمع"، باستخدام واجهة سهلة الاستخدام تُظهر كيفية مقارنة "القيمة العادلة" بالسعر الحالي. يتم تحديث هذه "السرديات" تلقائيًا مع ورود معلومات جديدة، مثل تقارير الأرباح أو الأخبار التنظيمية أو التغييرات في توقعات المحللين، مما يُبقي تحليلكم محدّثًا دون الحاجة إلى البدء من الصفر. على سبيل المثال، قد يفترض أحد سيناريوهات شركة Alliance Resource Partners وجود طلب قوي على الفحم مدعوم بالسياسات وارتفاع هوامش الربح مما يبرر قيمة عادلة قريبة من هدف المحللين البالغ 30.50 دولارًا، في حين أن سيناريو أكثر حذرًا قد يركز على المخاطر التنظيمية وضعف أسعار الفحم مما يدعم قيمة عادلة أقرب بكثير إلى سعر السوق الحالي.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة "ألاينس ريسورس بارتنرز"؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.