يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل كافأ السوق بالفعل ارتفاع أسهم فيزا المتوقع في عام 2025 أم أن هناك المزيد من الارتفاعات في المستقبل؟

فيزا V | 347.83 | +0.64% |

حصلت فيزا على تقييم 1/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي وجدناها في تحليل التقييم الكامل .

ينظر نموذج العوائد الزائدة إلى مقدار الربح الذي يمكن أن تحققه الشركة فوق الحد الأدنى للعائد الذي يطلبه المساهمون، ثم يتوقع المدة التي يمكن أن تستمر فيها تلك العوائد الفائقة.

تتمتع شركة فيزا بوضع مالي قوي، حيث تبلغ القيمة الدفترية للسهم 19.38 دولارًا أمريكيًا، بينما تبلغ القيمة الدفترية المستقرة المقدرة 22.67 دولارًا أمريكيًا للسهم، وذلك استنادًا إلى توقعات 9 محللين. وبناءً على هذه القاعدة من حقوق الملكية، من المتوقع أن تحقق فيزا ربحية سهم مستقرة قدرها 16.35 دولارًا أمريكيًا، مما يعني متوسط عائد على حقوق الملكية بنسبة 72.11%، وهو أعلى بكثير مما يمكن أن تحققه معظم الشركات بشكل مستدام.

يفترض النموذج أن المساهمين يطلبون تكلفة حقوق ملكية قدرها 1.68 دولار أمريكي للسهم الواحد. وبناءً على ذلك، يحسب النموذج عائدًا فائضًا قدره 14.67 دولار أمريكي للسهم الواحد، وهو في جوهره القيمة المتولدة فوق هذا العائد المطلوب سنويًا. ومن خلال رسملة هذه الأرباح الفائضة بمرور الوقت، يصل إطار العوائد الفائضة إلى قيمة جوهرية تبلغ حوالي 376 دولارًا أمريكيًا للسهم الواحد.

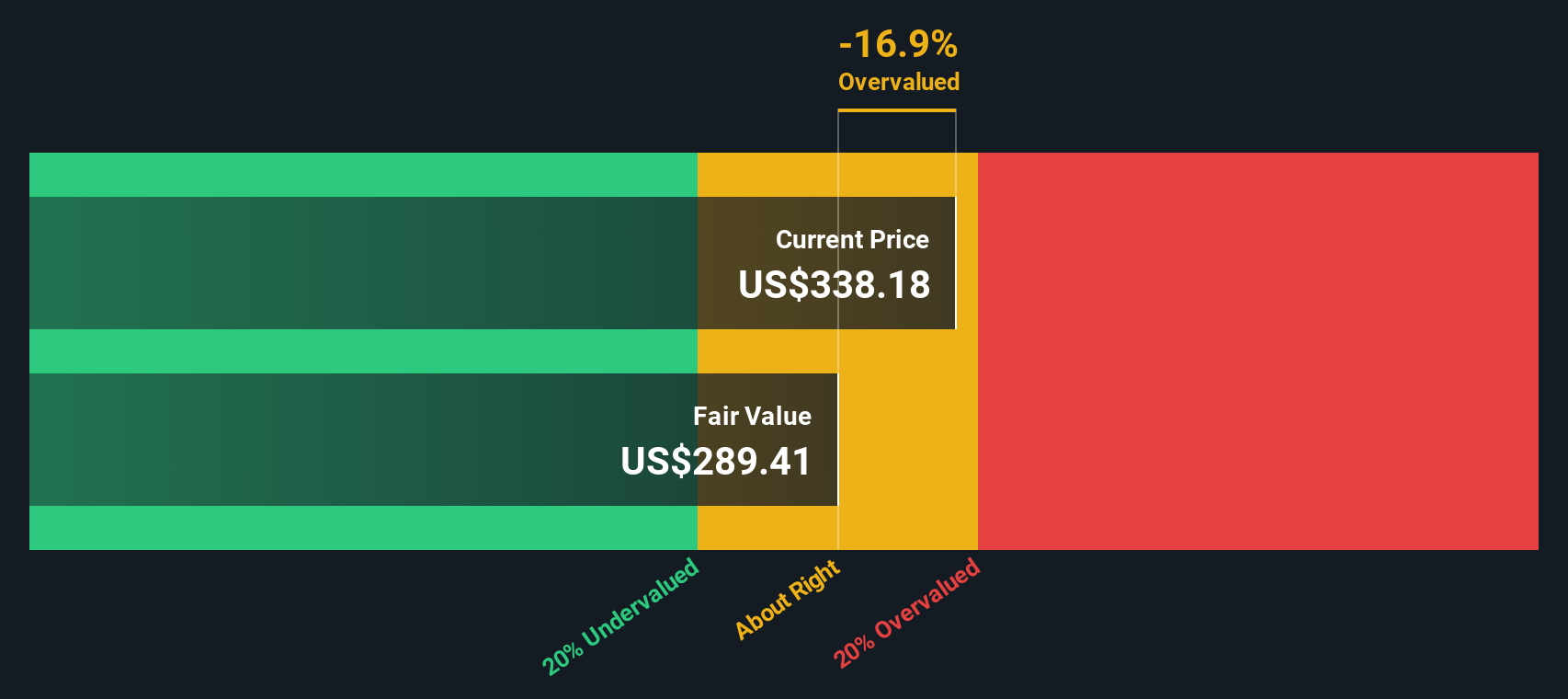

وهذا يعني خصمًا بنسبة 8.1٪ تقريبًا عن السعر الحالي، ويشير النموذج إلى أن قيمة فيزا أقل بقليل من قيمتها الحقيقية بدلاً من كونها صفقة رابحة للغاية.

النتيجة: صحيح تقريبًا

تُقيّم أسهم فيزا بشكل عادل وفقًا لمؤشر العوائد الزائدة لدينا، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

بالنسبة لشركة ناضجة وذات ربحية عالية مثل فيزا، يُعدّ مُضاعف الربحية عادةً أدقّ طريقة لتقييم القيمة، لأنه يربط ما يدفعه المستثمرون اليوم بالأرباح التي تُحققها الشركة بالفعل. وبشكل عام، تستطيع الشركات ذات النمو الأسرع والأكثر استقرارًا في الأرباح، والتي تتمتع بمخاطر أقل، تبرير مُضاعفات ربحية أعلى، بينما تميل الشركات الأبطأ نموًا أو الأكثر مخاطرة إلى التداول بمُضاعفات أقل.

تُتداول أسهم فيزا حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 33.3 ضعفًا، وهي نسبة أعلى بكثير من متوسط قطاع الخدمات المالية المتنوعة البالغ حوالي 13.6 ضعفًا، وتتجاوز أيضًا متوسط مجموعة الشركات النظيرة لها البالغ حوالي 17.4 ضعفًا. وللتعمق أكثر في المقارنات، تُقدّر Simply Wall St نسبة السعر إلى الربحية العادلة بحوالي 20.1 ضعفًا، وهي النسبة المتوقعة بالنظر إلى توقعات نمو أرباح فيزا، وربحيتها، ووضعها في القطاع، وقيمتها السوقية، ومستوى المخاطرة لديها. وتُعدّ هذه النسبة أكثر دقة من المقارنة المباشرة مع الشركات النظيرة أو في القطاع، لأنها تُراعي بشكل صريح سرعة نمو فيزا ومدى استدامة أرباحها.

بالمقارنة مع نسبة السعر العادلة البالغة 20.1 مرة، تشير نسبة السعر إلى الأرباح الحالية البالغة 33.3 مرة إلى أن المستثمرين يدفعون علاوة كبيرة مقابل جودة ونمو شركة فيزا، مما يجعل السهم يبدو باهظ الثمن وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1446 شركة يراهن فيها المطلعون بقوة على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "التحليلات". هذا إطار عمل بسيط على صفحة مجتمع Simply Wall St، يتيح لكم ربط رؤيتكم لقصة الشركة بمجموعة من التوقعات للإيرادات والأرباح وهوامش الربح. تُجمع هذه التوقعات لتكوين قيمة عادلة يمكنكم مقارنتها بسعر السهم الحالي لتحديد ما إذا كان مناسبًا للشراء أم للبيع. نظرًا لتحديث التحليلات تلقائيًا مع ورود أخبار أو أرباح جديدة، يمكنكم متابعة تغيرات قصة الشركة وتقييمها لحظة بلحظة. على سبيل المثال، قد يبني أحد المستثمرين تحليلًا إيجابيًا لشركة Visa، مستندًا إلى توسع العملات المستقرة، والنمو عبر الحدود، وارتفاع هوامش الربح، لدعم قيمة عادلة تقارب 430 دولارًا. بينما قد يأخذ مستثمر آخر، أكثر حذرًا، في الاعتبار المخاطر التنظيمية والتنافسية للوصول إلى قيمة أقرب إلى 305 دولارات. يوضح هذا كيف يمكن للشركة نفسها أن تدعم بشكل معقول حالات استثمارية مختلفة تمامًا، ولكنها واضحة وقابلة للاختبار.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فيزا؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.