يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

إليكم السبب وراء ثقل ديون شركة Ampco-Pittsburgh (NYSE:AP)

Ampco-Pittsburgh Corporation AP | 9.11 | -4.11% |

مدير الصندوق الخارجي، لي لو، المدعوم من تشارلي مونجر، من بيركشاير هاثاواي، يُصرّح صراحةً بقوله: "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". لذا، يبدو أن أصحاب رؤوس الأموال الأذكياء يدركون أن الديون - التي عادةً ما تُؤثّر في حالات الإفلاس - تُمثّل عاملاً بالغ الأهمية عند تقييم مدى خطورة الشركة. وكما هو الحال مع العديد من الشركات الأخرى، تلجأ شركة أمبكو-بيتسبرغ (المدرجة في بورصة نيويورك تحت الرمز: AP ) إلى الديون. لكن السؤال الأهم هو: ما حجم المخاطر التي يُشكّلها هذا الدين؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. في النهاية، إذا عجزت الشركة عن الوفاء بالتزاماتها القانونية بسداد الدين، فقد يخسر المساهمون أموالهم. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونها على جمع رأس المال بسعر مُنخفض. بالطبع، يُمكن أن يكون الدين أداةً مهمةً في الشركات، وخاصةً الشركات ذات رأس المال الكبير. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

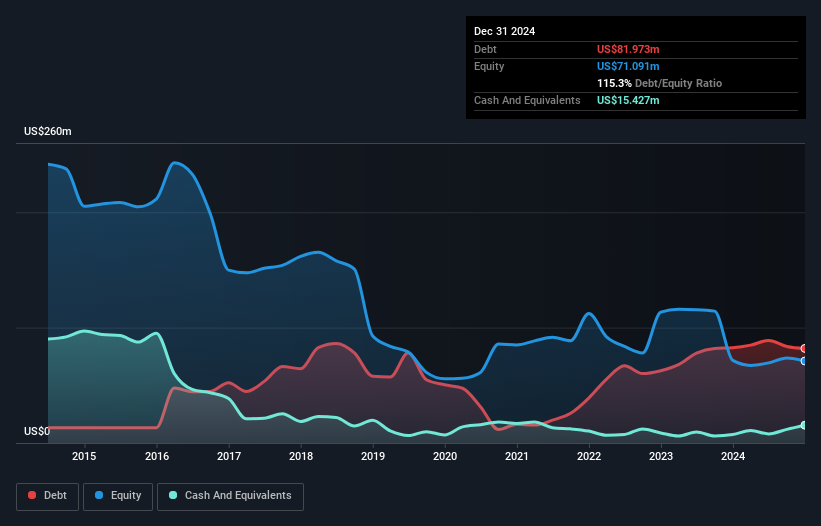

كما هو موضح أدناه، بلغت ديون شركة أمبكو-بيتسبرغ 82 مليون دولار أمريكي في ديسمبر 2024، وهو نفس مستوى العام السابق تقريبًا. يمكنك النقر على الرسم البياني لمزيد من التفاصيل. ومع ذلك، بلغ رصيدها النقدي 15.4 مليون دولار أمريكي، وبالتالي يبلغ صافي دينها 66.5 مليون دولار أمريكي.

بالنظر إلى أحدث بيانات الميزانية العمومية، يتضح أن شركة أمبكو-بيتسبرغ لديها التزامات بقيمة 125.2 مليون دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات أخرى بقيمة 334.6 مليون دولار أمريكي مستحقة بعد ذلك. وفي المقابل، كان لديها 15.4 مليون دولار أمريكي نقدًا و95.9 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 348.4 مليون دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

يُثقل هذا العجز كاهل الشركة نفسها، التي تبلغ قيمتها 43.2 مليون دولار أمريكي، كما لو كان طفلٌ يُعاني تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب، ومعداته الرياضية، وبوقه. لذا نعتقد يقينًا أن على المساهمين مراقبة هذا الأمر عن كثب. ففي نهاية المطاف، من المرجح أن تحتاج أمبكو-بيتسبرغ إلى إعادة تمويل كبيرة إذا اضطرت إلى سداد ديونها اليوم.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (أو ما يُعرف بتغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

في حين أن شركة Ampco-Pittsburgh لديها مضاعف صافي دين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك معقول إلى حد ما وهو 2.1، إلا أن تغطية فوائدها تبدو ضعيفة عند 1.1. والسبب الرئيسي في ذلك هو ارتفاع معدلات الاستهلاك والإطفاء. وبينما تتفاخر الشركات غالبًا بأن هذه الرسوم غير نقدية، فإن معظم هذه الأعمال ستحتاج بالتالي إلى استثمار مستمر (غير مصروف). على أي حال، من الآمن القول إن الشركة لديها ديون كبيرة. إحدى الطرق التي يمكن لشركة Ampco-Pittsburgh من خلالها التغلب على ديونها هي التوقف عن الاقتراض بشكل أكبر مع الاستمرار في زيادة الأرباح قبل الفوائد والضرائب بنحو 16٪، كما فعلت خلال العام الماضي. عند تحليل مستويات الديون، فإن الميزانية العمومية هي نقطة البداية الواضحة. ولكن لا يمكنك النظر إلى الديون بمعزل عن غيرها تمامًا؛ لأن Ampco-Pittsburgh ستحتاج إلى الأرباح لخدمة هذا الدين. لذلك عند النظر في الديون، من الجدير بالتأكيد النظر إلى اتجاه الأرباح. انقر هنا للحصول على لقطة تفاعلية .

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح المحاسبة. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تُقابل التدفق النقدي الحر الفعلي. على مدار السنوات الثلاث الماضية، شهدت شركة أمبكو-بيتسبرغ تدفقًا نقديًا حرًا سلبيًا كبيرًا، إجمالًا. ورغم أن ذلك قد يكون نتيجةً للإنفاق على النمو، إلا أنه يزيد من مخاطر الدين.

في ظاهر الأمر، تركنا تحويل شركة أمبكو-بيتسبرغ للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة مترددين بشأن السهم، ولم يكن مستوى إجمالي التزاماتها أكثر جاذبية من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. ولكن من الناحية الإيجابية، يُعد معدل نمو أرباحها قبل الفوائد والضرائب مؤشرًا جيدًا، ويجعلنا أكثر تفاؤلًا. نحن واضحون تمامًا في أننا نعتبر أمبكو-بيتسبرغ شركة محفوفة بالمخاطر إلى حد ما، نظرًا لسلامة ميزانيتها العمومية. لهذا السبب، نتوخى الحذر الشديد بشأن السهم، ونعتقد أنه ينبغي على المساهمين مراقبة سيولته عن كثب. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا.

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.