يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

إليكم السبب وراء ثقل ديون شركة Camping World Holdings (المدرجة في بورصة نيويورك تحت الرمز: CWH)

Camping World Holdings, Inc. Class A CWH | 12.28 | +2.42% |

مدير الصندوق الخارجي، لي لو، المدعوم من تشارلي مونجر، من بيركشاير هاثاواي، لا يخفي ذلك بقوله: "إن أكبر مخاطر الاستثمار ليس تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". من الطبيعي مراعاة الميزانية العمومية للشركة عند دراسة مدى خطورتها، لأن الديون غالبًا ما تكون مرتبطة بانهيار الأعمال. يمكننا أن نرى أن شركة كامبينج وورلد هولدينجز (المدرجة في بورصة نيويورك تحت الرمز: CWH ) تستخدم الديون في أعمالها. ولكن هل يُثير هذا الدين قلق المساهمين؟

الدين أداةٌ لمساعدة الشركات على النمو، ولكن إذا عجزت الشركة عن سداد ديونها للمقرضين، فإنها تبقى تحت رحمة هؤلاء المقرِضين. جزءٌ لا يتجزأ من الرأسمالية هو عملية "التدمير الخلاق"، حيث تُصفّى الشركات الفاشلة بلا رحمة من قِبَل مصارفها. مع أن هذا ليس شائعًا جدًا، إلا أننا غالبًا ما نرى شركاتٍ مثقلة بالديون تُخفّض قيمة مساهميها بشكل دائم لأن المُقرضين يُجبرونها على جمع رأس المال بسعرٍ مُنخفض. بالطبع، تكمن ميزة الدين في أنه غالبًا ما يُمثّل رأس مالٍ رخيص، خاصةً عندما يُعوّض عن التخفيف في الشركة بالقدرة على إعادة الاستثمار بمعدلات عائدٍ عالية. أول ما يجب فعله عند التفكير في مقدار الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

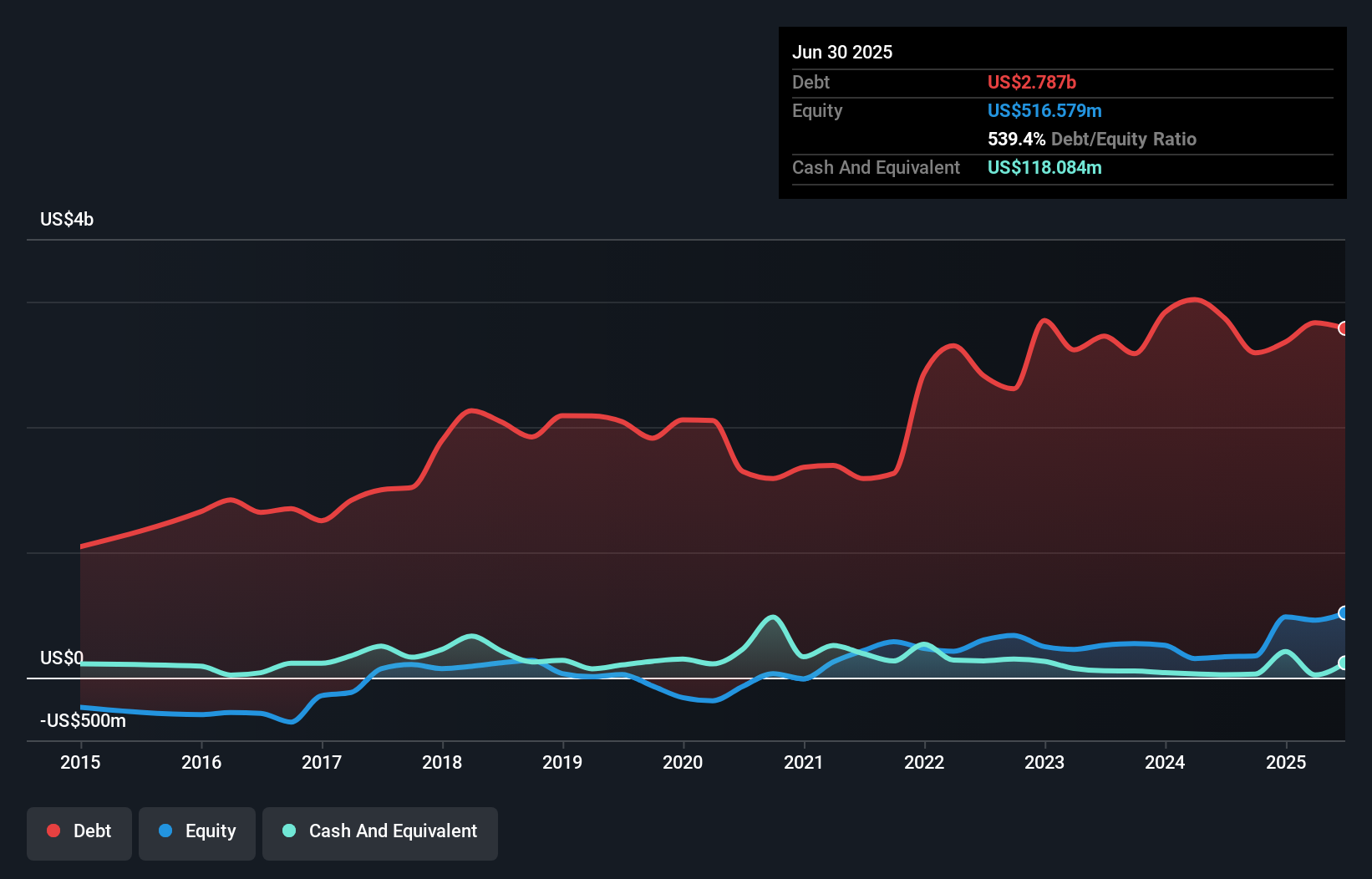

يوضح الرسم البياني أدناه، والذي يُمكنك النقر عليه لمزيد من التفاصيل، أن ديون شركة كامبينج وورلد هولدينغز بلغت 2.79 مليار دولار أمريكي في يونيو 2025، وهو نفس مستوى العام السابق تقريبًا. في المقابل، يبلغ رصيدها النقدي 118.1 مليون دولار أمريكي، مما يُؤدي إلى دين صافٍ يبلغ حوالي 2.67 مليار دولار أمريكي.

تُظهر أحدث بيانات الميزانية العمومية أن على شركة كامبينج وورلد القابضة التزامات بقيمة 2.03 مليار دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 2.65 مليار دولار أمريكي مستحقة بعد ذلك. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 118.1 مليون دولار أمريكي، بالإضافة إلى مستحقات بقيمة 301.6 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 4.26 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

يُثقل هذا العجز كاهل الشركة نفسها، التي تبلغ قيمتها 1.55 مليار دولار أمريكي، كما لو كان طفلاً يُعاني تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب، ومعداته الرياضية، وبوق. لذا، نعتقد يقينًا أن على المساهمين مراقبة هذا الأمر عن كثب. ففي نهاية المطاف، من المرجح أن تحتاج شركة كامبينج وورلد هولدينجز إلى إعادة هيكلة رأس مالها بشكل كبير إذا اضطرت إلى سداد ديونها اليوم.

لتقييم ديون الشركة نسبةً إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وأرباحها قبل الفوائد والضرائب مقسومة على مصاريف الفوائد (غطاء الفوائد). وبالتالي، نأخذ في الاعتبار نسبة الديون إلى الأرباح، سواءً مع مصاريف الإهلاك والاستهلاك أو بدونها.

ضعف تغطية الفوائد بنسبة 0.99 مرة، وارتفاع نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بشكل مقلق، والتي بلغت 9.1، أثّرا سلبًا على ثقتنا بشركة كامبينج وورلد هولدينجز. عبء الدين هنا كبير. لحسن الحظ، نمت أرباح كامبينج وورلد هولدينجز قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 4.2% في العام الماضي، مما أدى إلى تقليص ديونها تدريجيًا مقارنةً بالأرباح. لا شك أن البيانات المالية تُظهر لنا أكثر ما يُفيدنا في موضوع الديون. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة كامبينج وورلد هولدينجز على الحفاظ على ميزانية عمومية قوية في المستقبل.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذلك، نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضرائب التي تُحوّل إلى تدفق نقدي حر. بالنظر إلى السنوات الثلاث الأخيرة، سجلت شركة كامبينج وورلد هولدينجز تدفقًا نقديًا حرًا بنسبة 20% من أرباحها قبل الفوائد والضرائب، وهو أقل مما توقعنا. هذا التحويل النقدي الضعيف يُصعّب التعامل مع المديونية.

بصراحة، إن تغطية شركة كامبينج وورلد القابضة لفوائد الدين وسجلها الحافل في إدارة إجمالي التزاماتها يجعلنا نشعر بعدم الارتياح تجاه مستويات ديونها. مع ذلك، فإن قدرتها على زيادة أرباحها قبل الفوائد والضرائب ليست مصدر قلق كبير. بعد دراسة البيانات التي ناقشناها، نعتقد أن كامبينج وورلد القابضة لديها ديون كثيرة. في حين أن بعض المستثمرين يفضلون هذا النوع من المخاطرة، إلا أنه بالتأكيد ليس من ذوقنا. لا شك أننا نتعلم أكثر عن الديون من الميزانية العمومية. ولكن في النهاية، كل شركة قادرة على احتواء المخاطر التي قد تنشأ خارج الميزانية العمومية.

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.