يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هذا هو السبب وراء تحمل Conagra Brands (NYSE:CAG) لعبء ديون كبير

كوناغرا فودز إنك CAG | 17.75 | +0.85% |

قال وارن بافيت في عبارته الشهيرة: "التقلب ليس مرادفاً للمخاطرة على الإطلاق". من الطبيعي أن تأخذ في الاعتبار الميزانية العمومية للشركة عند فحص مدى خطورتها، نظرًا لأن الديون غالبًا ما تكون متضمنة عند انهيار الأعمال. كما هو الحال مع العديد من الشركات الأخرى، تستفيد شركة Conagra Brands, Inc. ( NYSE:CAG ) من الديون. لكن السؤال الحقيقي هو ما إذا كان هذا الدين يجعل الشركة محفوفة بالمخاطر.

تصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للأعمال التجارية عندما لا تتمكن من الوفاء بهذه الالتزامات بسهولة، إما من خلال التدفق النقدي الحر أو عن طريق زيادة رأس المال بسعر جذاب. في نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية لسداد الديون، فيمكن للمساهمين أن يهربوا بلا شيء. ورغم أن هذا ليس شائعا للغاية، فإننا كثيرا ما نرى الشركات المثقلة بالديون تعمل على إضعاف المساهمين بشكل دائم لأن المقرضين يجبرونهم على زيادة رأس المال بسعر متعثر. ومع ذلك، من خلال استبدال التخفيف، يمكن أن يكون الدين أداة جيدة للغاية للشركات التي تحتاج إلى رأس المال للاستثمار في النمو بمعدلات عائد عالية. عندما نفحص مستويات الديون، فإننا نأخذ في الاعتبار أولاً مستويات النقد والديون معًا.

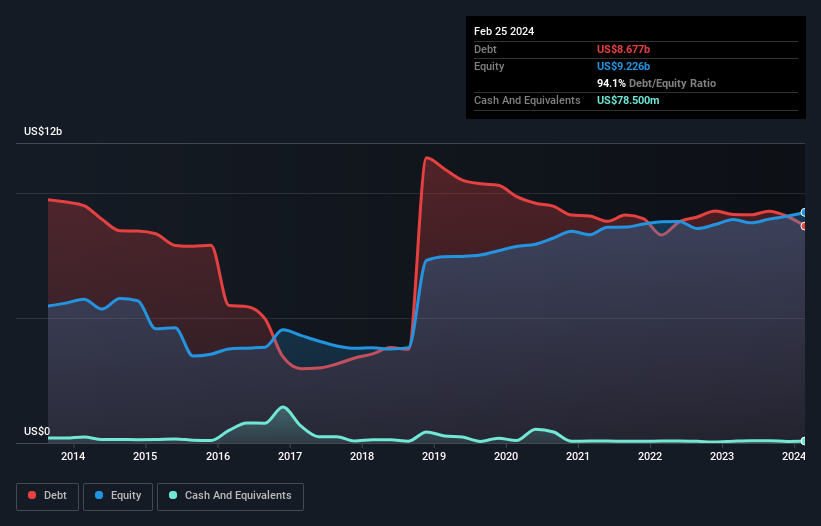

يمكنك النقر على الرسم البياني أدناه للحصول على الأرقام التاريخية، لكنه يوضح أن شركة Conagra Brands كان لديها ديون بقيمة 8.68 مليار دولار أمريكي في فبراير 2024، بانخفاض عن 9.14 مليار دولار أمريكي، قبل عام واحد. صافي الدين هو نفسه تقريبا، لأنه لا يملك الكثير من النقد.

تظهر أحدث بيانات الميزانية العمومية أن لدى شركة Conagra Brands التزامات بقيمة 3.47 مليار دولار أمريكي مستحقة خلال عام واحد، والتزامات بقيمة 9.22 مليار دولار أمريكي مستحقة السداد بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 78.5 مليون دولار أمريكي و916.5 مليون دولار أمريكي من المستحقات المستحقة خلال عام. وبالتالي فإن إجمالي التزاماتها يبلغ 11.7 مليار دولار أمريكي، أي أكثر من مجموع أموالها النقدية والمستحقات قصيرة الأجل.

وهذا جبل من النفوذ حتى بالنسبة إلى القيمة السوقية الضخمة التي تبلغ 14.0 مليار دولار أمريكي. وإذا طلب المقرضون منها دعم ميزانيتها العمومية، فمن المرجح أن يواجه المساهمون تخفيفاً حاداً.

نحن نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الديون مقارنة بالأرباح. الأول هو صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA)، في حين أن الثاني هو عدد المرات التي تغطي فيها أرباحها قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفوائد، باختصار). . بهذه الطريقة، نأخذ في الاعتبار المبلغ المطلق للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

تبلغ ديون Conagra Brands 3.8 أضعاف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، وتغطي أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك مصاريف الفوائد 4.3 أضعاف. وهذا يعني ضمناً أنه على الرغم من أننا لا نريد أن نرى ارتفاع مستويات الديون، إلا أننا نعتقد أنها قادرة على التعامل مع نفوذها الحالي. والأمر الأكثر إثارة للقلق هو أن Conagra Brands شهدت انخفاضًا في أرباحها قبل الفوائد والضرائب والإهلاك بنسبة 2.6٪ في الأشهر الاثني عشر الماضية. إذا استمر هذا الاتجاه في الأرباح، فسوف تواجه الشركة معركة شاقة لسداد ديونها. ليس هناك شك في أننا نتعلم الكثير عن الديون من الميزانية العمومية. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة Conagra Brands على الحفاظ على ميزانية عمومية صحية في المستقبل.

وأخيرا، يحتاج العمل التجاري إلى تدفق نقدي حر لسداد الديون؛ الأرباح المحاسبية لا تقطعها. لذلك من الواضح أننا بحاجة إلى النظر في ما إذا كانت الأرباح قبل الفوائد والضرائب والإهلاك تؤدي إلى التدفق النقدي الحر المقابل. على مدار السنوات الثلاث الأخيرة، سجلت Conagra Brands تدفقًا نقديًا حرًا بقيمة 53% من أرباحها قبل الفوائد والضرائب والإهلاك، وهو معدل طبيعي تقريبًا، نظرًا لأن التدفق النقدي الحر لا يشمل الفوائد والضرائب. هذه الأموال النقدية الباردة تعني أنها تستطيع خفض ديونها عندما تريد ذلك.

في نهاية المطاف، نحن لسنا مفتونين بقدرة Conagra Brands على التعامل مع ديونها، بناءً على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، أو التعامل مع إجمالي التزاماتها. لكن الجانب المشرق هو تحويلها القوي نسبياً للأرباح قبل الفوائد والضرائب والإهلاك إلى التدفق النقدي الحر. بمجرد أن نأخذ في الاعتبار جميع العوامل المذكورة أعلاه معًا، يبدو لنا أن ديون Conagra Brands تجعل الأمر محفوفًا بالمخاطر بعض الشيء. وهذا ليس بالضرورة أمرًا سيئًا، لكننا سنشعر عمومًا براحة أكبر مع نفوذ أقل. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ولكن في نهاية المطاف، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية.

إذا كنت، بعد كل ذلك، مهتمًا أكثر بشركة سريعة النمو تتمتع بميزانية عمومية قوية، فاطلع على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.