يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

إليكم سبب ثقل ديون شركة ضخ الخرسانة (NASDAQ:BBCP)

Concrete Pumping Holdings, Inc. BBCP | 6.99 | +0.43% |

ذات يوم، قال مدير الصندوق الأسطوري لي لو (الذي دعمه تشارلي مونجر): "إن أكبر مخاطر الاستثمار لا تكمن في تقلب الأسعار، بل فيما إذا كنت ستعاني من خسارة دائمة لرأس المال". من الطبيعي أن تأخذ في الاعتبار الميزانية العمومية للشركة عند فحص مدى خطورتها، نظرًا لأن الديون غالبًا ما تكون متضمنة عند انهيار الأعمال. نلاحظ أن شركة Concrete Pumping Holdings, Inc. ( NASDAQ:BBCP ) لديها ديون في ميزانيتها العمومية. ولكن هل ينبغي للمساهمين أن يشعروا بالقلق إزاء استخدامها للديون؟

يساعد الدين الشركة حتى تواجه الشركة مشكلة في سدادها، إما برأس مال جديد أو بتدفق نقدي حر. إذا ساءت الأمور حقًا، يمكن للمقرضين السيطرة على العمل. ومع ذلك، فإن الوضع الأكثر اعتيادية (ولكنه لا يزال مكلفًا) هو حيث يجب على الشركة تخفيف المساهمين بسعر سهم رخيص لمجرد السيطرة على الديون. وبطبيعة الحال، الجانب الإيجابي من الدين هو أنه غالبا ما يمثل رأس مال رخيص، وخاصة عندما يحل محل التخفيف في الشركة مع القدرة على إعادة الاستثمار بمعدلات عائد عالية. أول شيء يجب فعله عند النظر في مقدار الديون التي تستخدمها الشركة هو النظر إلى أموالها وديونها معًا.

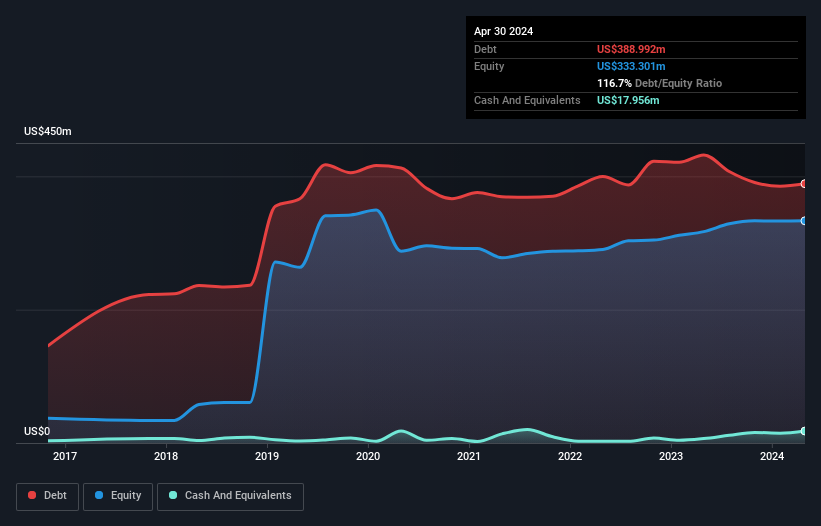

تُظهر الصورة أدناه، والتي يمكنك النقر عليها للحصول على مزيد من التفاصيل، أن شركة Concrete Pumping Holdings كان عليها ديون بقيمة 389.0 مليون دولار أمريكي في نهاية أبريل 2024، وهو انخفاض من 432.1 مليون دولار أمريكي على مدار عام. ومع ذلك، كان لديها أيضًا 18.0 مليون دولار أمريكي نقدًا، وبالتالي يبلغ صافي ديونها 371.0 مليون دولار أمريكي.

يمكننا أن نرى من أحدث ميزانية عمومية أن شركة Concrete Pumping Holdings لديها التزامات بقيمة 80.0 مليون دولار أمريكي مستحقة السداد خلال عام، والتزامات بقيمة 481.4 مليون دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 18.0 مليون دولار أمريكي و68.1 مليون دولار أمريكي من المستحقات المستحقة خلال عام. لذا فإن لديها التزامات يبلغ مجموعها 475.4 مليون دولار أمريكي أكثر من المبالغ النقدية والمستحقات قصيرة الأجل مجتمعة.

نظرًا لأن هذا العجز أعلى في الواقع من القيمة السوقية للشركة البالغة 324.2 مليون دولار أمريكي، نعتقد أنه يجب على المساهمين حقًا مراقبة مستويات ديون شركة Concrete Pumping Holdings، مثل مشاهدة أحد الوالدين طفله وهو يركب دراجة لأول مرة. ومن الناحية النظرية، ستكون هناك حاجة إلى تخفيف كبير للغاية إذا اضطرت الشركة إلى سداد التزاماتها عن طريق زيادة رأس المال بسعر السهم الحالي.

نحن نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الديون مقارنة بالأرباح. الأول هو صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA)، في حين أن الثاني هو عدد المرات التي تغطي فيها أرباحها قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفوائد، باختصار). . تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من المبلغ المطلق للديون (مع صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (مع نسبة تغطية الفوائد).

في حين أن نسبة ديون شركة Concrete Pumping Holdings إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (3.3) تشير إلى أنها تستخدم بعض الديون، فإن غطاء الفائدة الخاص بها ضعيف للغاية، عند 2.0، مما يشير إلى ارتفاع الرافعة المالية. يبدو أن الشركة تتكبد رسوم استهلاك واستهلاك كبيرة، لذلك ربما يكون عبء ديونها أثقل مما قد يبدو للوهلة الأولى، حيث يمكن القول إن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك هي مقياس سخي للأرباح. لذا ربما ينبغي على المساهمين أن يدركوا أن نفقات الفائدة يبدو أنها أثرت بالفعل على الأعمال في الآونة الأخيرة. والأمر الأكثر إثارة للقلق هو حقيقة أن شركة Concrete Pumping Holdings سمحت فعليًا بتخفيض أرباحها قبل الفوائد والضرائب والإهلاك بنسبة 3.2٪ خلال العام الماضي. إذا استمر هذا الاتجاه في الأرباح، فسوف تواجه الشركة معركة شاقة لسداد ديونها. ليس هناك شك في أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في نهاية المطاف، ستحدد الربحية المستقبلية للشركة ما إذا كانت شركة Concrete Pumping Holdings قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت تريد معرفة ما يفكر فيه المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

وأخيرا، في حين أن رجل الضرائب قد يعشق الأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقد الصعب البارد. لذلك يجدر التحقق من مقدار الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) المدعومة بالتدفق النقدي الحر. في السنوات الثلاث الماضية، حققت شركة Concrete Pumping Holdings تدفقًا نقديًا حرًا يصل إلى 5.4% من أرباحها قبل الفوائد والضرائب والإهلاك، وهو أداء غير ملهم. وهذا المستوى الضعيف من التحويل النقدي يقوض قدرته على إدارة الديون وسدادها.

لكي نكون صريحين، فإن تغطية الفوائد لشركة Concrete Pumping Holdings وسجلها الحافل بالبقاء على رأس إجمالي التزاماتها يجعلنا غير مرتاحين إلى حد ما بشأن مستويات ديونها. بعد قولي هذا، فإن قدرتها على تنمية أرباحها قبل الفوائد والضريبة والاستهلاك (EBIT) لا تشكل مصدر قلق. بعد النظر في نقاط البيانات التي تمت مناقشتها، نعتقد أن شركة Concrete Pumping Holdings لديها الكثير من الديون. هذا النوع من المخاطرة أمر مقبول بالنسبة للبعض، لكنه بالتأكيد لا يطفو على السطح. ليس هناك شك في أننا نتعلم الكثير عن الديون من الميزانية العمومية. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس من ذلك. كن على علم بأن شركة Concrete Pumping Holdings تظهر علامتين تحذيريتين في تحليلنا الاستثماري ، وواحدة منهما لا تتناسب جيدًا معنا...

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.