يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

إليكم السبب وراء ثقل ديون شركة Entergy (NYSE:ETR)

إنترجي كورب ETR | 92.35 | -1.04% |

لا يخفي مدير الصندوق الخارجي المدعوم من تشارلي مونجر من بيركشاير هاثاواي، لي لو، ذلك عندما يقول: "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل ما إذا كنت ستعاني من خسارة دائمة لرأس المال". لذا يبدو أن الأموال الذكية تعرف أن الديون - التي عادة ما تكون متورطة في حالات الإفلاس - تشكل عاملاً مهمًا للغاية، عندما تقوم بتقييم مدى خطورة الشركة. وكما هو الحال مع العديد من الشركات الأخرى، تستخدم شركة إنترجي كوربوريشن ( NYSE:ETR ) الديون. ولكن هل يشكل هذا الدين مصدر قلق للمساهمين؟

إن الديون والالتزامات الأخرى تصبح محفوفة بالمخاطر بالنسبة لأي شركة عندما لا تتمكن بسهولة من الوفاء بتلك الالتزامات، سواء من خلال التدفق النقدي الحر أو من خلال جمع رأس المال بسعر جذاب. وإذا ساءت الأمور حقًا، فيمكن للمقرضين السيطرة على الشركة. ومع ذلك، فإن السيناريو الأكثر شيوعًا (ولكنه لا يزال مؤلمًا) هو أنه يتعين عليها جمع رأس مال أسهم جديد بسعر منخفض، وبالتالي تخفيف المساهمين بشكل دائم. ومع ذلك، من خلال استبدال التخفيف، يمكن أن يكون الدين أداة جيدة للغاية للشركات التي تحتاج إلى رأس المال للاستثمار في النمو بمعدلات عائد عالية. عندما نفحص مستويات الديون، فإننا نأخذ في الاعتبار أولاً مستويات النقد والديون معًا.

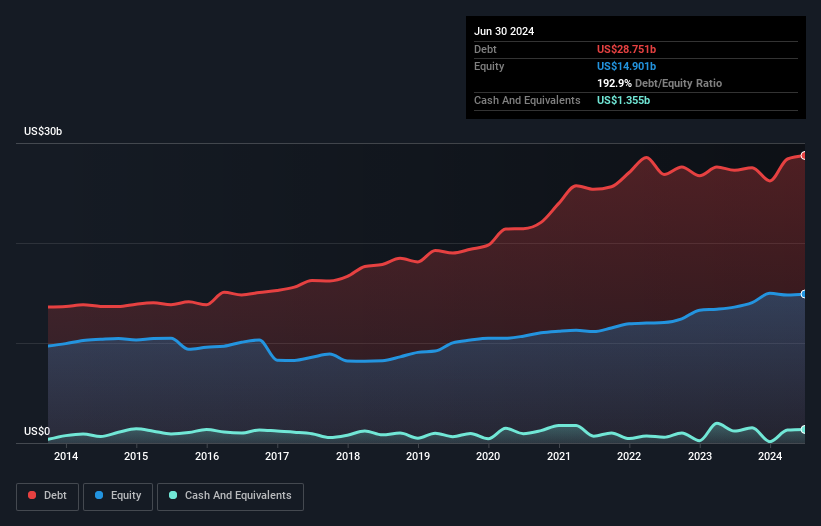

تُظهر الصورة أدناه، التي يمكنك النقر عليها لمزيد من التفاصيل، أنه في يونيو 2024، كان لدى شركة إنترجي ديون بقيمة 28.8 مليار دولار أمريكي، ارتفاعًا من 27.3 مليار دولار أمريكي في عام واحد. ومع ذلك، لديها 1.36 مليار دولار أمريكي نقدًا تعوض هذا، مما يؤدي إلى صافي دين يبلغ حوالي 27.4 مليار دولار أمريكي.

وتُظهِر أحدث بيانات الميزانية العمومية أن شركة إنترجي كانت لديها التزامات بقيمة 5.49 مليار دولار أميركي مستحقة خلال عام، والتزامات بقيمة 42.4 مليار دولار أميركي مستحقة بعد ذلك. وفي مقابل هذه الالتزامات، كان لديها نقد بقيمة 1.36 مليار دولار أميركي بالإضافة إلى مستحقات بقيمة 1.58 مليار دولار أميركي مستحقة خلال 12 شهراً. وبالتالي فإن التزاماتها تفوق مجموع النقد والمستحقات (في الأمد القريب) بمقدار 44.9 مليار دولار أميركي.

إن العجز هنا يثقل كاهل الشركة ذاتها التي تبلغ قيمتها 26.1 مليار دولار أميركي، وكأن طفلاً يكافح تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب ومعداته الرياضية وبوق. لذا فإننا نعتقد بالتأكيد أن المساهمين بحاجة إلى مراقبة هذا الأمر عن كثب. وفي نهاية المطاف، ربما تحتاج شركة إنتيرجي إلى إعادة تمويل كبرى إذا طالبها دائنوها بالسداد.

نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الدين نسبة إلى الأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، بينما الثانية هي عدد المرات التي تغطي فيها الأرباح قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو تغطية الفائدة، باختصار). بهذه الطريقة، نأخذ في الاعتبار كل من الكمية المطلقة للدين، وكذلك أسعار الفائدة المدفوعة عليه.

مع نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك البالغة 6.0، فمن الإنصاف أن نقول إن شركة إنتيرجي لديها قدر كبير من الديون. ولكن الخبر السار هو أنها تفتخر بتغطية فائدة مريحة إلى حد ما تبلغ 3.0 مرات، مما يشير إلى أنها قادرة على خدمة التزاماتها بشكل مسؤول. والأمر الأكثر إثارة للقلق هو حقيقة أن إنتيرجي سمحت بالفعل بانخفاض أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 7.3٪ خلال العام الماضي. وإذا استمرت على هذا النحو فإن سداد ديونها سيكون أشبه بالركض على جهاز المشي ــ الكثير من الجهد مقابل القليل من التقدم. وعند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ولكن في نهاية المطاف فإن الربحية المستقبلية للشركة ستقرر ما إذا كانت إنتيرجي قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

وأخيرا، تحتاج الشركات إلى تدفق نقدي حر لسداد الديون؛ ولا تكفي الأرباح المحاسبية. لذا فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابلها التدفقات النقدية الحرة الفعلية. وعلى مدى السنوات الثلاث الماضية، شهدت شركة إنترجي تدفقات نقدية حرة سلبية كبيرة في المجمل. وفي حين يتوقع المستثمرون بلا شك انعكاس هذا الوضع في الوقت المناسب، فمن الواضح أن هذا يعني أن استخدامها للديون أكثر خطورة.

ولكي نكون صادقين، فإن تحويل شركة إنترجي للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة، وسجلها الحافل بالنجاح في السيطرة على إجمالي التزاماتها، يجعلنا نشعر بعدم الارتياح إزاء مستويات ديونها. وعلاوة على ذلك، فإن غطاء الفائدة الذي توفره الشركة يفشل أيضاً في غرس الثقة. وينبغي لنا أن نلاحظ أيضاً أن شركات صناعة المرافق الكهربائية مثل إنترجي تستخدم الديون عادة دون مشاكل. وإذا أخذنا في الاعتبار جميع العوامل المذكورة أعلاه، فيبدو أن إنترجي لديها الكثير من الديون. وفي حين يحب بعض المستثمرين هذا النوع من اللعب المحفوف بالمخاطر، فإنه بالتأكيد ليس من نصيبنا. ولا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في نهاية المطاف، يمكن لكل شركة احتواء المخاطر التي توجد خارج الميزانية العمومية.

عندما يتم الانتهاء من كل شيء، يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة بأسهم النمو التي لا تتحمل صافي ديون بنسبة 100% مجانًا ، الآن.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.