إليكم السبب وراء ثقل ديون شركة هيستر-ييل (المدرجة في بورصة نيويورك تحت الرمز: HY)

Hyster-Yale, Inc. Class A HY | 0.00 |

لقد عبّر هوارد ماركس عن ذلك بوضوح عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، "فإن احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق بشأنه". لذا، يبدو أن المستثمرين الأذكياء يدركون أن الديون - التي عادةً ما تكون مرتبطة بحالات الإفلاس - عامل بالغ الأهمية عند تقييم مدى خطورة الشركة. يمكننا أن نرى أن شركة هيستر-ييل ( المدرجة في بورصة نيويورك بالرمز: HY ) تستخدم الديون في أعمالها. لكن السؤال الأهم هو: ما مقدار المخاطرة التي يُسببها هذا الدين؟

متى يصبح الدين خطيرا؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونها على جمع رأس المال بسعر مُنخفض. مع ذلك، فإن الحالة الأكثر شيوعًا هي عندما تُدير الشركة ديونها بشكل جيد - ولصالحها الخاص. عند دراسة مستويات الدين، نأخذ أولًا في الاعتبار كلاً من مستويات النقد والديون معًا.

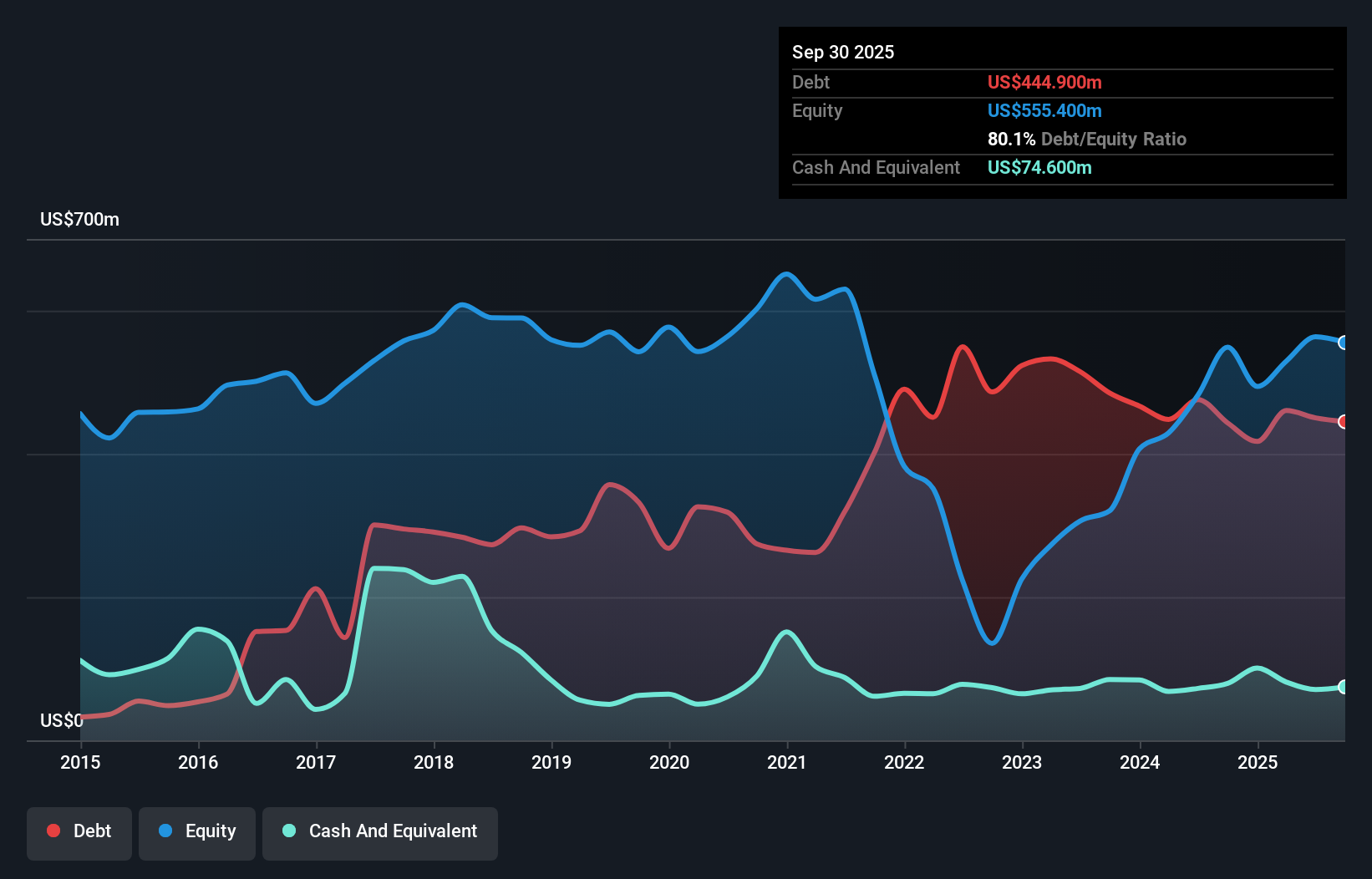

ما هو صافي ديون جامعة هيستر-ييل؟

يوضح الرسم البياني أدناه، والذي يُمكنك النقر عليه لمزيد من التفاصيل، أن ديون شركة هيستر-ييل بلغت 444.9 مليون دولار أمريكي في سبتمبر 2025، وهو نفس مستوى العام السابق تقريبًا. ومع ذلك، كان لديها أيضًا 74.6 مليون دولار أمريكي نقدًا، وبالتالي يبلغ صافي دينها 370.3 مليون دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة هيستر-ييل؟

وفقًا لآخر ميزانية عمومية مُعلنة، كان لدى شركة هيستر-ييل التزامات بقيمة 1.04 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 468.1 مليون دولار أمريكي مستحقة بعد 12 شهرًا. من ناحية أخرى، كان لديها نقد بقيمة 74.6 مليون دولار أمريكي ومستحقات بقيمة 520.6 مليون دولار أمريكي مستحقة خلال عام. وبالتالي، تفوق التزاماتها مجموع النقد والمستحقات (قريب الأجل) بمقدار 909.9 مليون دولار أمريكي.

يُثقل هذا العجز كاهل الشركة نفسها، التي تبلغ قيمتها 527.6 مليون دولار أمريكي، كما لو كان طفلاً يُعاني تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب، ومعداته الرياضية، وبوق. لذا، نعتقد يقينًا أن على المساهمين مراقبة هذا الأمر عن كثب. في نهاية المطاف، ستحتاج شركة هيستر-ييل على الأرجح إلى إعادة هيكلة رأس مالها بشكل كبير إذا طالبها دائنوها بالسداد.

لتقييم ديون الشركة نسبةً إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وأرباحها قبل الفوائد والضرائب مقسومة على مصاريف الفوائد (غطاء الفوائد). وبالتالي، نأخذ في الاعتبار نسبة الديون إلى الأرباح، سواءً مع مصاريف الإهلاك والاستهلاك أو بدونها.

تبلغ نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة هيستر-ييل 2.9، وقد غطت أرباحها قبل الفوائد والضرائب مصاريف الفوائد بمقدار 2.6 مرة. يشير هذا إلى أنه على الرغم من ارتفاع مستويات الدين، إلا أننا لا نعتبرها مشكلة. والأسوأ من ذلك، أن أرباح هيستر-ييل قبل الفوائد والضرائب انخفضت بنسبة 69% خلال الاثني عشر شهرًا الماضية. إذا استمرت الأرباح في هذا المسار، فسيكون سداد عبء الدين أصعب من إقناعنا بالركض في ماراثون تحت المطر. عند تحليل مستويات الدين، تُعتبر الميزانية العمومية نقطة البداية البديهية. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت هيستر-ييل قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، تحتاج الشركات إلى تدفق نقدي حر لسداد ديونها؛ فالأرباح المحاسبية لا تكفي. لذا، من الواضح أننا بحاجة إلى دراسة ما إذا كان هذا الربح قبل الفوائد والضرائب يؤدي إلى تدفق نقدي حر مماثل. بالنظر إلى السنوات الثلاث الأخيرة، سجلت شركة هيستر-ييل تدفقًا نقديًا حرًا بنسبة 44% من أرباحها قبل الفوائد والضرائب، وهو أقل مما كنا نتوقع. وهذا ليس بالأمر الجيد فيما يتعلق بسداد الديون.

وجهة نظرنا

للوهلة الأولى، تركنا معدل نمو الأرباح قبل الفوائد والضرائب لشركة هيستر-ييل مترددين بشأن سهمها، ولم يكن مستوى إجمالي التزاماتها أكثر جاذبية من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. مع ذلك، فإن قدرتها على تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة لا تُثير قلقًا كبيرًا. بعد دراسة البيانات التي ناقشناها، نعتقد أن هيستر-ييل لديها ديون كثيرة. هذا النوع من المخاطر مقبول لدى البعض، ولكنه بالتأكيد لا يُرضينا. عند تحليل مستويات الديون، تُعدّ الميزانية العمومية نقطة البداية البديهية. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا. يُرجى العلم أن هيستر-ييل تُظهر أربع علامات تحذيرية في تحليلنا الاستثماري ، وواحدة منها مزعجة بعض الشيء...

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.