يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

إليكم السبب وراء ثقل ديون شركة Nu Skin Enterprises (NYSE:NUS)

Nu Skin Enterprises, Inc. Class A NUS | 8.48 | -1.05% |

إن مدير الصندوق الخارجي الذي يدعمه تشارلي مونجر من بيركشاير هاثاواي، لي لو، لا يخفي ذلك عندما يقول "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل ما إذا كنت ستعاني من خسارة دائمة لرأس المال". عندما نفكر في مدى خطورة أي شركة، فإننا نحب دائمًا النظر إلى استخدامها للديون، لأن عبء الديون الزائد يمكن أن يؤدي إلى الخراب. والأمر المهم هو أن شركة Nu Skin Enterprises, Inc. ( NYSE:NUS ) تحمل ديونًا. ولكن هل هذا الدين يثير قلق المساهمين؟

إن الديون والالتزامات الأخرى تصبح محفوفة بالمخاطر بالنسبة لأي شركة عندما لا تتمكن بسهولة من الوفاء بهذه الالتزامات، سواء من خلال التدفق النقدي الحر أو من خلال جمع رأس المال بسعر جذاب. وفي نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية بسداد الديون، فقد يرحل المساهمون بلا شيء. ورغم أن هذا ليس شائعًا جدًا، فإننا غالبًا ما نرى شركات مثقلة بالديون تضعف المساهمين بشكل دائم لأن المقرضين يجبرونهم على جمع رأس المال بسعر متعثر. بالطبع، تستخدم الكثير من الشركات الديون لتمويل النمو، دون أي عواقب سلبية. عندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معًا.

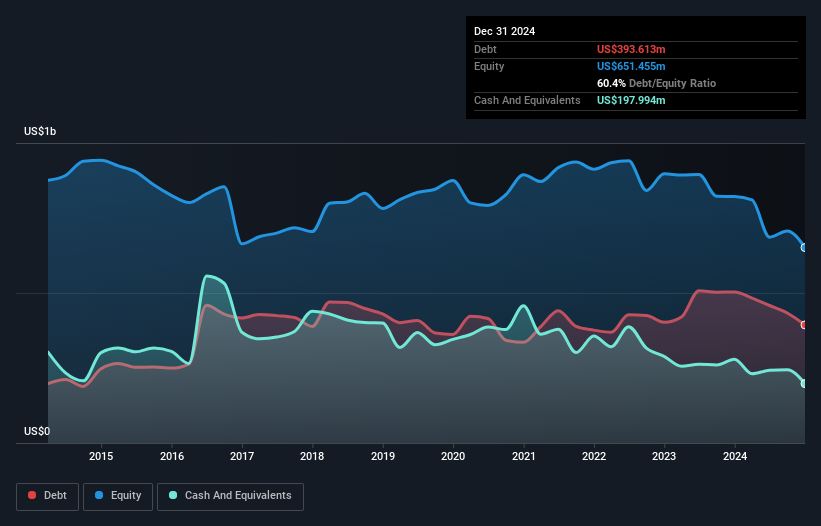

كما ترى أدناه، بلغت ديون شركة Nu Skin Enterprises 393.6 مليون دولار أمريكي في ديسمبر 2024، بانخفاض عن 503.0 مليون دولار أمريكي في العام السابق. ومع ذلك، لديها 198.0 مليون دولار أمريكي نقدًا تعوض هذا، مما يؤدي إلى صافي دين يبلغ حوالي 195.6 مليون دولار أمريكي.

يمكننا أن نرى من الميزانية العمومية الأخيرة أن شركة Nu Skin Enterprises لديها التزامات بقيمة 296.6 مليون دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 520.9 مليون دولار أمريكي مستحقة بعد ذلك. وفي مقابل هذا، كان لديها 198.0 مليون دولار أمريكي نقدًا و50.8 مليون دولار أمريكي مستحقة خلال 12 شهرًا. لذا فإن لديها التزامات إجمالية تبلغ 568.7 مليون دولار أمريكي أكثر من النقد والمستحقات قصيرة الأجل مجتمعة.

إن هذا العجز يلقي بظلاله على الشركة التي تبلغ قيمتها 319.7 مليون دولار أميركي، وكأنها عملاق يطل على البشر العاديين. لذا فإننا نراقب ميزانيتها العمومية عن كثب، دون أدنى شك. وفي نهاية المطاف، ربما تحتاج شركة Nu Skin Enterprises إلى إعادة تمويل كبرى إذا طالبها دائنوها بسداد ديونها.

نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الدين نسبة إلى الأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، في حين أن الثانية هي عدد المرات التي تغطي فيها الأرباح قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفائدة، باختصار). تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كل من الكمية المطلقة للدين (بنسبة الدين الصافي إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

في حين أن نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المنخفضة لشركة Nu Skin Enterprises والتي تبلغ 1.2 تشير إلى استخدام متواضع للديون، فإن حقيقة أن الأرباح قبل الفوائد والضرائب لم تغطي سوى 3.4 مرة من مصاريف الفائدة في العام الماضي تجعلنا نتوقف للحظة. لذا فإننا نوصي بمراقبة تأثير تكاليف التمويل على الأعمال عن كثب. يجب أن يدرك المساهمون أن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة Nu Skin Enterprises انخفضت بنسبة 33% في العام الماضي. وإذا استمر هذا الاتجاه في الأرباح، فإن سداد ديونها سيكون سهلاً مثل رعي القطط على أفعوانية. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية فإن الربحية المستقبلية للشركة ستقرر ما إذا كانت شركة Nu Skin Enterprises قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

وأخيرا، لا تستطيع الشركة سداد ديونها إلا نقدا، وليس من خلال الأرباح المحاسبية. لذا فإن الخطوة المنطقية هنا هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابلها التدفقات النقدية الحرة الفعلية. ففي السنوات الثلاث الماضية، بلغ التدفق النقدي الحر لشركة Nu Skin Enterprises نحو 49% من أرباحها قبل الفوائد والضرائب، وهو أقل مما كنا نتوقع. وهذا التحويل الضعيف للنقد يجعل التعامل مع الديون أكثر صعوبة.

في ظاهر الأمر، تركنا معدل نمو الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة Nu Skin Enterprises مترددين بشأن السهم، ولم يكن مستوى إجمالي التزاماتها أكثر إغراءً من مطعم واحد فارغ في أكثر ليالي العام ازدحامًا. ولكن على الأقل فهي جيدة جدًا في إدارة ديونها، استنادًا إلى أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك؛ وهذا أمر مشجع. نحن واضحون تمامًا في أننا نعتبر شركة Nu Skin Enterprises محفوفة بالمخاطر حقًا، نتيجة لصحة ميزانيتها العمومية. ولهذا السبب، نحن حذرون جدًا بشأن السهم، ونعتقد أن المساهمين يجب أن يراقبوا سيولته عن كثب. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، يمكن لكل شركة أن تحتوي على مخاطر موجودة خارج الميزانية العمومية. وقد يكون من الصعب اكتشاف هذه المخاطر.

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا التي تضم أسهم النمو النقدي الصافي دون تأخير.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.