إليكم السبب وراء ثقل ديون شركة ProFrac Holding (NASDAQ:ACDC)

ProFrac Holding ACDC | 0.00 |

قال وارن بافيت ذات يوم: "التقلب ليس مرادفًا للمخاطرة". عندما نفكر في مدى خطورة شركة ما، فإننا نفضل دائمًا النظر إلى استخدامها للديون، لأن زيادة الديون يمكن أن تؤدي إلى الخراب. نلاحظ أن شركة ProFrac Holding Corp. ( NASDAQ:ACDC ) لديها ديون في ميزانيتها العمومية. لكن السؤال الحقيقي هو ما إذا كان هذا الدين يجعل الشركة محفوفة بالمخاطر.

متى يصبح الدين مشكلة؟

وبصورة عامة، لا يصبح الدين مشكلة حقيقية إلا عندما لا تتمكن الشركة من سداده بسهولة، سواء من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. وفي أسوأ السيناريوهات، قد تفلس الشركة إذا لم تتمكن من سداد ديونها. ورغم أن هذا ليس شائعاً للغاية، فإننا كثيراً ما نرى شركات مثقلة بالديون تضعف بشكل دائم مساهميها لأن المقرضين يجبرونها على جمع رأس المال بسعر متعثر. وبطبيعة الحال، تستخدم الكثير من الشركات الدين لتمويل النمو، دون أي عواقب سلبية. وعندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معاً.

ما هو دين شركة ProFrac Holding؟

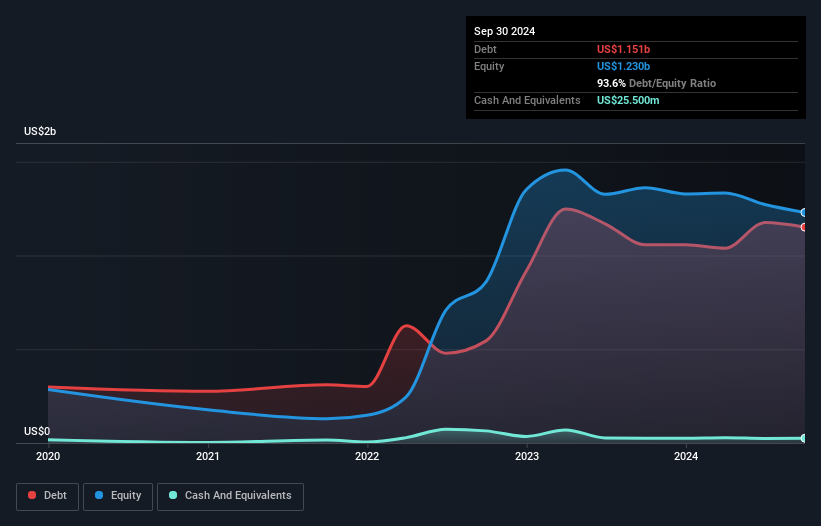

كما ترى أدناه، في نهاية سبتمبر 2024، بلغت ديون شركة ProFrac Holding 1.15 مليار دولار أمريكي، ارتفاعًا من 1.06 مليار دولار أمريكي قبل عام. انقر فوق الصورة لمزيد من التفاصيل. ومع ذلك، كان لديها أيضًا 25.5 مليون دولار أمريكي نقدًا، وبالتالي يبلغ صافي ديونها 1.13 مليار دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة ProFrac Holding؟

وتظهر أحدث بيانات الميزانية العمومية أن شركة بروفراك القابضة لديها التزامات بقيمة 714.5 مليون دولار أميركي مستحقة خلال عام، والتزامات بقيمة 1.19 مليار دولار أميركي مستحقة بعد ذلك. وفي مقابل هذه الالتزامات، كان لديها نقد بقيمة 25.5 مليون دولار أميركي بالإضافة إلى مستحقات بقيمة 371.0 مليون دولار أميركي مستحقة خلال 12 شهراً. وبالتالي فإن إجمالي التزاماتها يزيد بمقدار 1.51 مليار دولار أميركي عن مجموع النقد والمستحقات قصيرة الأجل.

وعندما ندرك أن هذا العجز يتجاوز القيمة السوقية للشركة البالغة 1.24 مليار دولار أميركي، فقد يكون من الأفضل أن نراجع الميزانية العمومية بعناية. ومن الناحية النظرية، سوف يتطلب الأمر تخفيفاً شديداً لرأس المال إذا اضطرت الشركة إلى سداد التزاماتها من خلال زيادة رأس المال بالسعر الحالي للسهم.

نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الدين نسبة إلى الأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، في حين أن الثانية هي عدد المرات التي تغطي فيها الأرباح قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو تغطية الفائدة، باختصار). وبالتالي فإننا نأخذ في الاعتبار الدين نسبة إلى الأرباح مع وبدون نفقات الاستهلاك والإطفاء.

ورغم أن ديون شركة بروفراك القابضة لا تتجاوز 2.2%، فإن تغطية الفائدة لديها منخفضة للغاية عند 0.5%. ويرجع هذا إلى حد كبير إلى كثرة الاستهلاك والإطفاء. وقد تكون هذه التكاليف غير نقدية، وبالتالي يمكن استبعادها عندما يتعلق الأمر بسداد الديون. ولكن التكاليف المحاسبية موجودة لسبب وجيه ــ إذ يُنظَر إلى بعض الأصول على أنها تفقد قيمتها. وفي كل الأحوال، من الآمن أن نقول إن الشركة لديها ديون كبيرة. ويتعين على المساهمين أن يدركوا أن أرباح شركة بروفراك القابضة قبل الفوائد والضرائب انخفضت بنسبة 79% في العام الماضي. وإذا استمر هذا الاتجاه في الأرباح، فإن سداد ديونها سوف يكون سهلاً للغاية. ومن الواضح أن الميزانية العمومية هي المجال الذي ينبغي التركيز عليه عند تحليل الديون. ولكن في نهاية المطاف فإن الربحية المستقبلية للشركة سوف تقرر ما إذا كانت شركة بروفراك القابضة قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، في حين قد يعشق مأمور الضرائب الأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقود السائلة. لذا فإننا نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضرائب التي تُترجم إلى تدفقات نقدية حرة. على مدار السنوات الثلاث الأخيرة، سجلت شركة ProFrac Holding تدفقات نقدية حرة تعادل 55% من أرباحها قبل الفوائد والضرائب، وهو معدل طبيعي تقريبًا، نظرًا لأن التدفقات النقدية الحرة تستبعد الفائدة والضرائب. ويضع هذا التدفق النقدي الحر الشركة في وضع جيد لسداد الديون، عندما يكون ذلك مناسبًا.

وجهة نظرنا

في ظاهر الأمر، تركنا تغطية الفائدة لشركة ProFrac Holding مترددين بشأن السهم، ولم يكن معدل نمو أرباحها قبل الفوائد والضرائب أكثر إغراءً من مطعم واحد فارغ في أكثر ليالي العام ازدحامًا. ولكن على الجانب المشرق، فإن تحويل أرباحها قبل الفوائد والضرائب إلى تدفقات نقدية حرة يعد علامة جيدة، ويجعلنا أكثر تفاؤلاً. نحن واضحون تمامًا في أننا نعتبر شركة ProFrac Holding محفوفة بالمخاطر حقًا، نتيجة لصحة ميزانيتها العمومية. لذا فإننا حذرون من هذا السهم تقريبًا مثل حذر القطة الجائعة من الوقوع في بركة السمك الخاصة بمالكها: مرة واحدة، خجولة مرتين، كما يقولون. نظرًا لمخاوفنا بشأن مستويات ديون شركة ProFrac Holding، يبدو من الحكمة التحقق مما إذا كان المطلعون قد تخلوا عن السهم.

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا التي تضم أسهم النمو النقدي الصافي دون تأخير.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.