يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

إليكم سبب تحمل شركاء الجراحة (NASDAQ:SGRY) لعبء ديون كبير

Surgery Partners, Inc. SGRY | 15.63 | -2.80% |

قال وارن بافيت في عبارته الشهيرة: "التقلب ليس مرادفاً للمخاطرة على الإطلاق". عندما نفكر في مدى خطورة الشركة، نود دائمًا أن ننظر إلى استخدامها للديون، حيث أن عبء الديون الزائد يمكن أن يؤدي إلى الخراب. يمكننا أن نرى أن شركة سيرجري بارتنرز ( NASDAQ:SGRY ) تستخدم الديون في أعمالها. لكن هل يشكل هذا الدين مصدر قلق للمساهمين؟

الدين هو أداة لمساعدة الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد مستحقات مقرضيها، فهي موجودة تحت رحمتهم. في أسوأ السيناريوهات، يمكن أن تفلس الشركة إذا لم تتمكن من سداد دائنيها. ورغم أن هذا ليس شائعا للغاية، فإننا كثيرا ما نرى الشركات المثقلة بالديون تعمل على إضعاف المساهمين بشكل دائم لأن المقرضين يجبرونهم على زيادة رأس المال بسعر متعثر. ومع ذلك، من خلال استبدال التخفيف، يمكن أن يكون الدين أداة جيدة للغاية للشركات التي تحتاج إلى رأس المال للاستثمار في النمو بمعدلات عائد عالية. عندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معًا.

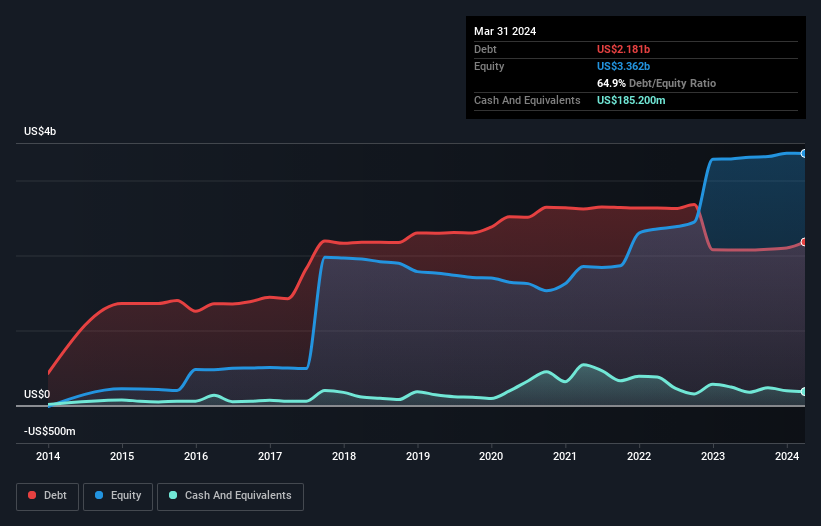

كما ترون أدناه، في نهاية مارس 2024، كان لدى شركة سيرجري بارتنرز ديون بقيمة 2.18 مليار دولار أمريكي، مقارنة بـ 2.07 مليار دولار أمريكي قبل عام. انقر على الصورة لمزيد من التفاصيل. ومع ذلك، نظرًا لامتلاكها احتياطيًا نقديًا قدره 185.2 مليون دولار أمريكي، فإن صافي ديونها أقل، عند حوالي 2.00 مليار دولار أمريكي.

من خلال تكبير أحدث بيانات الميزانية العمومية، يمكننا أن نرى أن شركة سيرجري بارتنرز لديها التزامات بقيمة 523.4 مليون دولار أمريكي مستحقة خلال 12 شهرًا والتزامات بقيمة 3.09 مليار دولار أمريكي مستحقة بعد ذلك. ولتعويض هذه الالتزامات، كان لديها نقد قدره 185.2 مليون دولار أمريكي بالإضافة إلى ذمم مدينة بقيمة 494.3 مليون دولار أمريكي مستحقة السداد خلال 12 شهرًا. لذا فإن التزاماتها تفوق مجموع أموالها النقدية والمستحقات (قصيرة الأجل) بمقدار 2.93 مليار دولار أمريكي.

وهذا جبل من الرافعة المالية مقارنة برأسمالها السوقي البالغ 3.23 مليار دولار أمريكي. يشير هذا إلى أنه سيتم تخفيف المساهمين بشكل كبير إذا احتاجت الشركة إلى دعم ميزانيتها العمومية على عجل.

من أجل تحديد حجم دين الشركة بالنسبة إلى أرباحها، نقوم بحساب صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد ( غطاء الفائدة). تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من المبلغ المطلق للديون (مع صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (مع نسبة تغطية الفوائد).

على الرغم من أننا لا نقلق بشأن صافي ديون شركة سيرجري بارتنرز إلى نسبة الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك البالغة 3.6، فإننا نعتقد أن غطاء الفائدة المنخفض للغاية الذي يبلغ 2.3 مرة هو علامة على الرافعة المالية العالية. لذا ربما ينبغي على المساهمين أن يدركوا أن نفقات الفائدة يبدو أنها أثرت بالفعل على الأعمال في الآونة الأخيرة. ومع ذلك، أحد عوامل الاسترداد هو أن شركة سيرجري بارتنرز زادت أرباحها قبل الفوائد والضرائب والإهلاك بنسبة 17% على مدار الـ 12 شهرًا الماضية، مما عزز قدرتها على التعامل مع ديونها. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة شركة سيرجري بارتنرز على الحفاظ على ميزانية عمومية سليمة في المستقبل.

وأخيرا، في حين أن رجل الضرائب قد يعشق الأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقد الصعب البارد. لذلك من الواضح أننا بحاجة إلى النظر في ما إذا كانت الأرباح قبل الفوائد والضرائب والإهلاك تؤدي إلى التدفق النقدي الحر المقابل. في السنوات الثلاث الماضية، بلغ التدفق النقدي المجاني لشركة سيرجري بارتنرز 26% من أرباحها قبل الفوائد والضريبة والاستهلاك، وهو أقل مما كنا نتوقع. هذا ليس بالأمر الرائع عندما يتعلق الأمر بسداد الديون.

إن كفاح شركة سيرجيري بارتنرز لتغطية مصاريف فوائدها من خلال الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) جعلنا نخمن قوة ميزانيتها العمومية، ولكن نقاط البيانات الأخرى التي أخذناها في الاعتبار كانت مستردة نسبيًا. على سبيل المثال، معدل نمو الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) قوي نسبيًا. يجب أن نلاحظ أيضًا أن شركات صناعة الرعاية الصحية مثل شركة سيرجري بارتنرز تستخدم عادةً الديون دون مشاكل. بأخذ العوامل المذكورة أعلاه معًا، نعتقد أن ديون شركة سيرجري بارتنرز تشكل بعض المخاطر على العمل. وفي حين أن هذا الدين يمكن أن يعزز العائدات، فإننا نعتقد أن الشركة لديها ما يكفي من النفوذ الآن. ليس هناك شك في أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في نهاية المطاف، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية. قد يكون من الصعب اكتشاف هذه المخاطر.

بالطبع، إذا كنت من المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.