يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

إليكم السبب وراء ثقل ديون شركة Xerox Holdings (NASDAQ:XRX)

Xerox Corporation XRX | 2.61 | 0.00% |

قال مدير الصندوق الأسطوري لي لو (الذي دعمه تشارلي مونجر) ذات مرة: "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل ما إذا كنت ستعاني من خسارة دائمة لرأس المال". عندما نفكر في مدى خطورة الشركة، فإننا نحب دائمًا النظر إلى استخدامها للديون، لأن زيادة الديون يمكن أن تؤدي إلى الدمار. والأمر المهم هو أن شركة زيروكس القابضة ( NASDAQ: XRX ) تحمل ديونًا. لكن السؤال الحقيقي هو ما إذا كان هذا الدين يجعل الشركة محفوفة بالمخاطر.

إن الديون لا تتحول إلى مشكلة حقيقية إلا عندما تعجز الشركة عن سدادها بسهولة، سواء من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. وتشكل عملية "التدمير الخلاق" جزءاً لا يتجزأ من الرأسمالية، حيث يتم تصفية الشركات الفاشلة بلا رحمة من قِبَل البنوك. ولكن هناك حالة أكثر شيوعاً (ولكنها باهظة التكلفة) حيث تضطر الشركة إلى إصدار أسهم بأسعار زهيدة للغاية، الأمر الذي يؤدي إلى إضعاف المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. وبطبيعة الحال، فإن الجانب الإيجابي للديون هو أنها غالباً ما تمثل رأس مال رخيص، وخاصة عندما تحل محل الإضعاف في الشركة بالقدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. وعندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معاً.

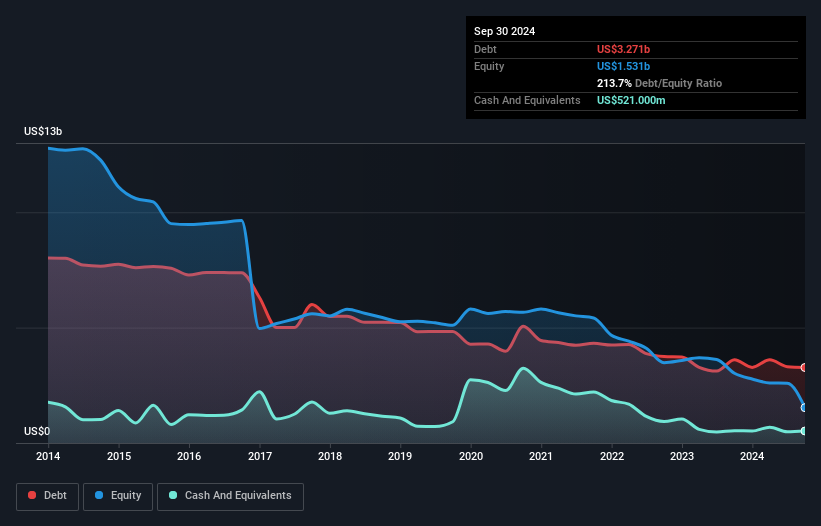

كما ترى أدناه، بلغت ديون شركة زيروكس القابضة 3.27 مليار دولار أميركي في سبتمبر/أيلول 2024، بانخفاض عن 3.61 مليار دولار أميركي في العام السابق. ومع ذلك، لديها 521.0 مليون دولار أميركي نقدًا تعوض هذا، مما يؤدي إلى صافي دين يبلغ حوالي 2.75 مليار دولار أميركي.

وبالتركيز على أحدث بيانات الميزانية العمومية، يمكننا أن نرى أن شركة زيروكس القابضة لديها التزامات بقيمة 2.39 مليار دولار أميركي مستحقة خلال 12 شهرًا والتزامات بقيمة 4.40 مليار دولار أميركي مستحقة بعد ذلك. وبالتعويض عن هذا، كان لديها 521 مليون دولار أميركي نقدًا و821 مليون دولار أميركي مستحقة خلال 12 شهرًا. وبالتالي فإن التزاماتها تفوق مجموع النقد والمستحقات (في الأمد القريب) بمقدار 5.45 مليار دولار أميركي.

إن هذا العجز يلقي بظلاله على الشركة التي تبلغ قيمتها 1.04 مليار دولار أميركي، وكأنها عملاق يطل على البشر العاديين. لذا فإننا نراقب ميزانيتها العمومية عن كثب، دون أدنى شك. وفي نهاية المطاف، ربما تحتاج شركة زيروكس القابضة إلى إعادة تمويل كبرى إذا طالبها دائنوها بسداد ديونها.

نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الدين نسبة إلى الأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، في حين أن الثانية هي عدد المرات التي تغطي فيها الأرباح قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو تغطية الفائدة، باختصار). وبالتالي فإننا نأخذ في الاعتبار الدين نسبة إلى الأرباح مع وبدون نفقات الاستهلاك والإطفاء.

إن ضعف تغطية الفائدة بمقدار 1.3 مرة ونسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المرتفعة بشكل مقلق والتي بلغت 8.1 قد أثرت على ثقتنا في شركة زيروكس القابضة كما لو كانت لكمة مزدوجة في البطن. إن عبء الديون هنا كبير. والأسوأ من ذلك أن أرباح شركة زيروكس القابضة قبل الفوائد والضرائب والإهلاك والاستهلاك انخفضت بنسبة 68% خلال العام الماضي. وإذا استمرت الأرباح في اتباع هذا المسار، فإن سداد عبء الديون هذا سيكون أصعب من إقناعنا بالركض في ماراثون تحت المطر. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة شركة زيروكس القابضة على الحفاظ على ميزانية عمومية صحية في المستقبل.

وأخيرا، في حين قد يعشق محصل الضرائب الأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقود السائلة. لذا فإن الخطوة المنطقية هنا هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابلها التدفقات النقدية الحرة الفعلية. ولحسن الحظ، فإن شركة زيروكس القابضة أنتجت في الواقع تدفقات نقدية حرة أكبر من الأرباح قبل الفوائد والضرائب على مدى السنوات الثلاث الماضية. وهذا النوع القوي من توليد النقد يدفئ قلوبنا مثل جرو يرتدي زي نحلة.

في ظاهر الأمر، تركنا معدل نمو الأرباح قبل الفوائد والضرائب لشركة زيروكس القابضة مترددين بشأن السهم، ولم يكن مستوى إجمالي الالتزامات أكثر إغراءً من مطعم فارغ واحد في أكثر ليالي العام ازدحامًا. ولكن على الأقل فهو جيد جدًا في تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة؛ وهذا أمر مشجع. بعد النظر في نقاط البيانات التي ناقشناها، نعتقد أن شركة زيروكس القابضة لديها الكثير من الديون. في حين أن بعض المستثمرين يحبون هذا النوع من اللعب المحفوف بالمخاطر، إلا أنه بالتأكيد ليس فنجان الشاي الخاص بنا. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ومع ذلك، لا تكمن كل مخاطر الاستثمار داخل الميزانية العمومية - بعيدًا عن ذلك.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.