يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

كيف تؤثر صفقة الجرافيت المتفوقة لشركة إكسون على تقييمها في عام 2025؟

إكسون موبايل XOM | 116.99 | -1.54% |

إذا كنتَ حائرًا بشأن سهم إكسون موبيل هذه الأيام، فأنتَ لستَ وحدك. بفضل تاريخها العريق وسيلتها من العناوين الرئيسية الأخيرة، تُعيد الشركة النظر في خيارات المستثمرين. ألقِ نظرة على الأرقام: ارتفع سهم إكسون موبيل بنسبة 3.6% خلال الأسبوع الماضي، و7.7% خلال الشهر الماضي، ونحو 7% منذ بداية العام حتى تاريخه. وإذا دققتَ النظر، فسترى نموًا ملحوظًا بنسبة 4.1% خلال العام الماضي، ونموًا هائلًا بنسبة 300.9% خلال السنوات الخمس الماضية. هذا الأداء يجعلها أكثر من مجرد شركة ناشئة.

بالطبع، ترتبط هذه التحركات بكيفية تموضع إكسون موبيل. فقد أعلنت الشركة مؤخرًا عن شرائها أصولًا رئيسية من شركة سوبيريور جرافيت لدعم طموحاتها في مجال السيارات الكهربائية، وهي خطوة جريئة تتجاوز قطاع النفط والغاز التقليدي. في الوقت نفسه، يتابع مراقبو السوق أخبار إمدادات النفط، مثل قرار أوبك+ بزيادة إنتاج أكتوبر. وبينما قد تُحدث هذه العناوين الرئيسية تأثيرات قصيرة الأجل على أسهم الطاقة، فإن استراتيجيات إكسون المتنوعة قد تُساعد في موازنة أي تقلبات حادة في أسعار السلع الأساسية.

بالنسبة للمستثمرين الذين يهتمون بالاستثمار بالسعر المناسب، يُعدّ التقييم أمرًا بالغ الأهمية. من بين ستة اختبارات تقييم رئيسية، تُحقق إكسون أداءً جيدًا في أربعة منها، مانحةً إياها درجة قيمة قدرها 4. ولكن قبل اتخاذ أي إجراء، دعونا نُفصّل أساليب التقييم هذه خطوة بخطوة. ابقوا معنا، ففي النهاية، سأشارككم ما أعتقد أنه طريقة أفضل لتجاوز ضجيج التقييم ورؤية الصورة الكاملة لشركة إكسون موبيل.

لماذا تتخلف شركة إكسون موبيل عن نظيراتها؟يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الحقيقية للشركة من خلال التنبؤ بتدفقاتها النقدية الحرة المستقبلية، ثم خصم هذه المبالغ إلى قيمتها الحالية. بالنسبة لشركة إكسون موبيل، يتضمن هذا وضع توقعات لنمو التدفق النقدي الحر السنوي وتحديد مساره المحتمل خلال العقد المقبل.

تُولّد شركة إكسون موبيل حاليًا تدفقًا نقديًا حرًا (FCF) بقيمة 32.4 مليار دولار أمريكي. وتشير تقديرات المحللين، بالإضافة إلى توقعات استقراء أخرى، إلى أن هذا التدفق سينمو بثبات ليصل إلى حوالي 55.6 مليار دولار أمريكي بحلول عام 2035. وخلال خمس سنوات، من المتوقع أن يبلغ التدفق النقدي الحر 44.9 مليار دولار أمريكي. وتعتمد معظم التوقعات طويلة الأجل بعد ذلك على تقديرات شركة سيمبلي وول ستريت، نظرًا لتناقص تغطية المحللين مستقبلًا.

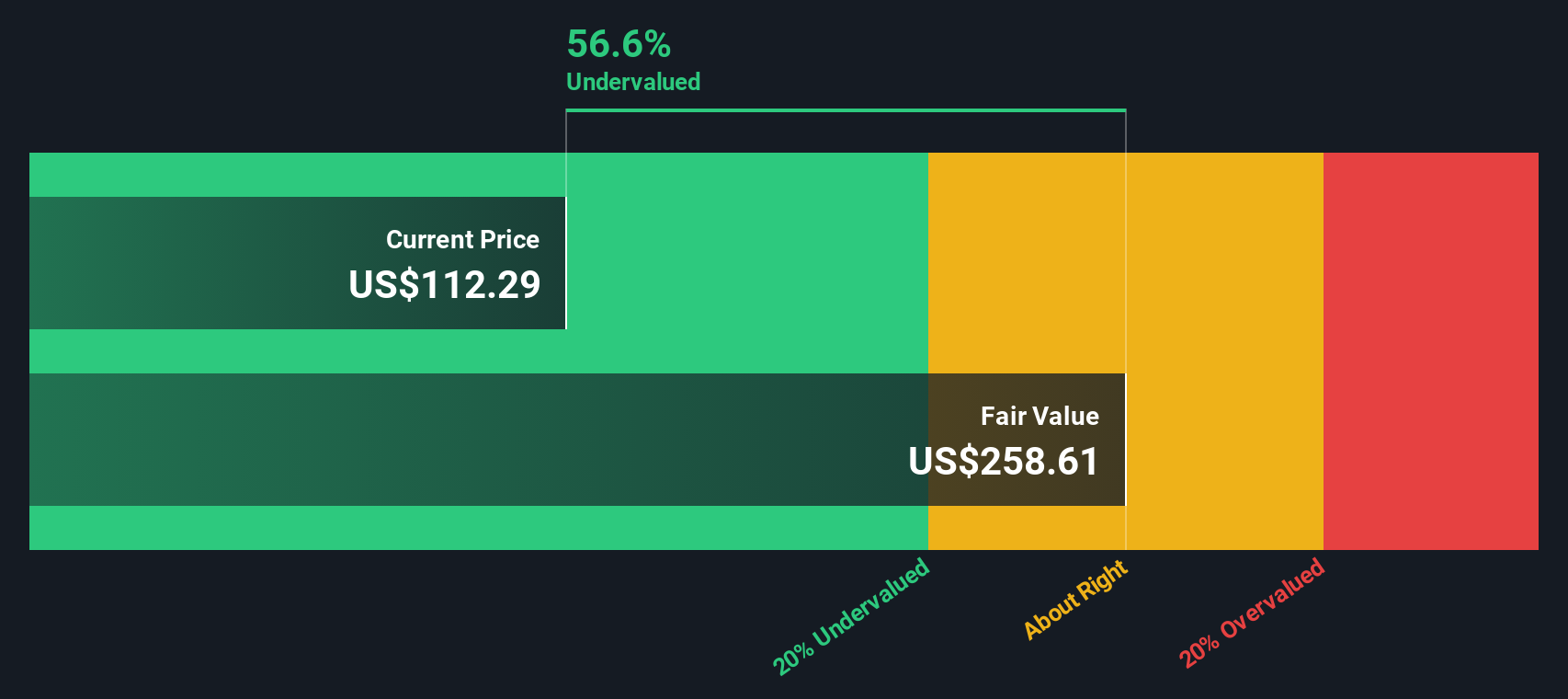

بناءً على تحليل التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية (DCF)، تُقدَّر القيمة الجوهرية لشركة إكسون موبيل بـ 252.71 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم الحالي، يشير هذا إلى أن سعر السوق أقل بنحو 54.6% من قيمته الجوهرية المحسوبة، مما يشير إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية بكثير وفقًا لهذا النموذج.

النتيجة: أقل من قيمتها الحقيقية

انتقل إلى قسم التقييم في تقرير شركتنا للحصول على مزيد من التفاصيل حول كيفية التوصل إلى القيمة العادلة لشركة إكسون موبيل.

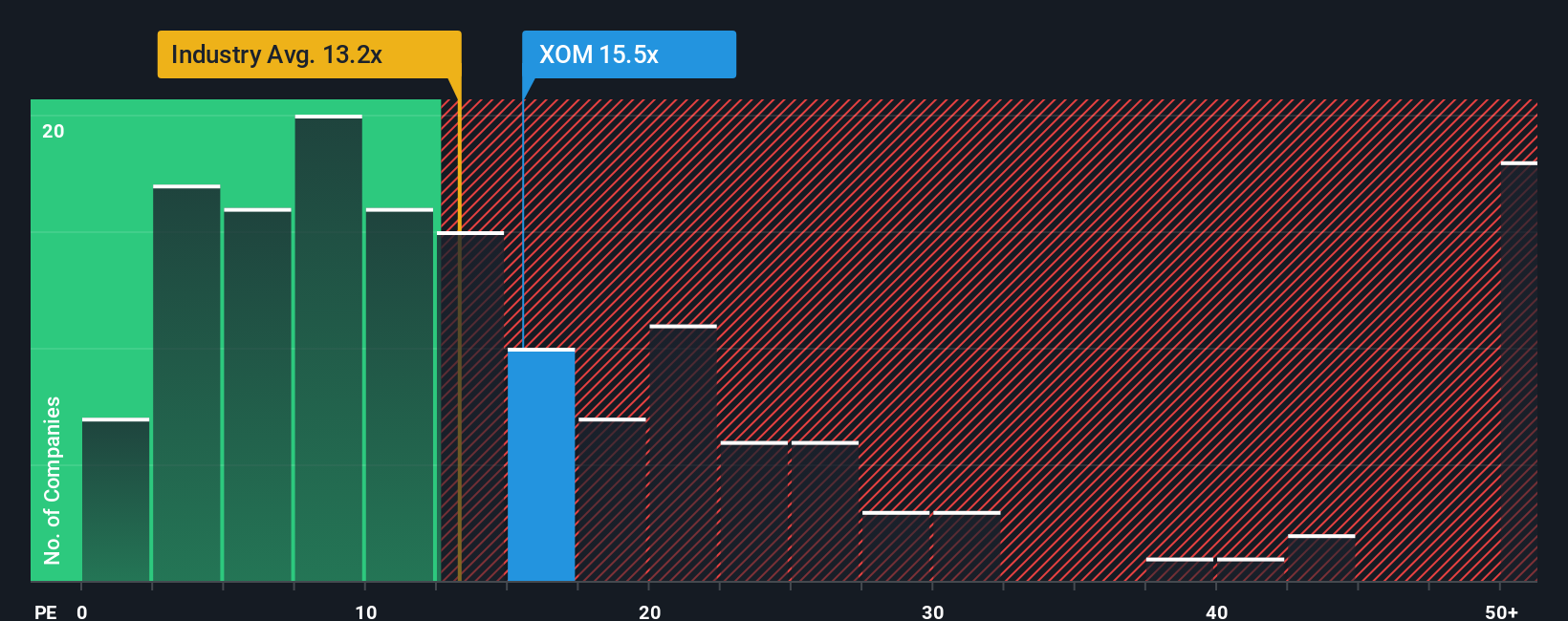

بالنسبة للشركات الراسخة والمُحققة أرباحًا ثابتة، مثل إكسون موبيل، يُعدّ مُعدّل السعر إلى الأرباح (PE) وسيلةً موثوقةً لتقييم الشركة. يقيس مُعدّل السعر إلى الأرباح ما يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح، مما يجعله مفيدًا بشكل خاص للشركات ذات سجلات الأرباح القوية.

لكن ليست جميع نسب مكرر الربحية متساوية. يعتمد تحديد نسبة مكرر الربحية "العادية" أو "العادلة" على سرعة نمو الشركة المتوقعة ودرجة المخاطرة المصاحبة لتلك التوقعات. غالبًا ما تحقق الشركات سريعة النمو أو منخفضة المخاطر مضاعفات مكرر ربحية أعلى، بينما تتداول الشركات بطيئة النمو أو الأكثر مخاطرة بمضاعفات أقل.

يبلغ مضاعف ربحية إكسون موبيل الحالي 15.8x، وهو أعلى من متوسط قطاع النفط والغاز البالغ 13.2x، ولكنه أقل بكثير من متوسط الشركات المماثلة البالغ 23.2x. للحصول على منظور أكثر دقة، نلقي نظرة على نسبة سيمبلي وول ستريت العادلة، والتي تبلغ 20.5x بالنسبة لإكسون موبيل. يراعي هذا المقياس الخاص نمو أرباح إكسون المتوقع، وهامش الربح، وخصائص القطاع، وحجم الشركة، وعوامل المخاطرة. ويوفر هذا المقياس معيارًا أكثر عدالة من المقارنات الشاملة للقطاع أو الشركات المماثلة فقط.

بجمع هذه الأرقام، نجد أن نسبة السعر إلى الربحية الفعلية لشركة إكسون أقل بكثير من نسبتها العادلة. وهذا يشير إلى أن السهم قد يكون مقومًا بأقل من قيمته الحقيقية مقارنةً بما يبرره تحليل شامل.

النتيجة: أقل من قيمتها الحقيقية

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات، وهي طريقة أذكى وأكثر ديناميكية لاتخاذ قرارات استثمارية تتجاوز التحليلات الحسابية التقليدية. السرد هو قصتك عن شركة، حيث تربط منظورك لمستقبل إكسون موبيل بتقديرات المؤشرات المالية الرئيسية، مثل الإيرادات وهوامش الربح، وفي النهاية، القيمة العادلة. لا تُلخص السرديات فقط أين تقع الأرقام؛ بل تُمكّنك من تحديد كيفية وأسباب حدوثها، ممزوجةً بين منطقك وتوقعاتك الواقعية.

على صفحة مجتمع سيمبلي وول ستريت، تُعدّ "السرديات" أداة سهلة الاستخدام يستخدمها ملايين المستثمرين لرسم خططهم الاستثمارية ومشاركتها وتطويرها. يساعدك هذا النهج على معرفة متى تُشير أرقامك إلى الشراء أو البيع من خلال مقارنة القيمة العادلة، بناءً على "سرديتك"، بالسعر الحالي مباشرةً. والأفضل من ذلك كله، أن "السرديات" تُحدّث ديناميكيًا مع ورود أحدث الأخبار والتحليلات أو الأرباح، لتبقى توقعاتك مُلائمة.

على سبيل المثال، يُقدّر أحد المستثمرين القيمة العادلة لشركة إكسون موبيل بـ 132 دولارًا أمريكيًا (بزيادة قدرها 17.5%)، مُركّزًا على التحوّل التشغيلي وانضباط رأس المال، بينما يتوقّع مستثمر آخر زيادةً أعلى تصل إلى 174 دولارًا أمريكيًا بحلول عام 2030، مُشيرًا إلى النموّ السريع لغيانا وارتفاع أرباحها. أيّهما يُناسب وجهة نظرك؟ هذه هي قيمة بناء سردك الخاص.

هل تعتقد أن قصة إكسون موبيل لا تزال غامضة؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.