يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

كيف يؤثر التوسع الهائل لمركز بيانات أوراكل على تقييم أسهمها في عام 2025

أوراكل ORCL | 189.97 | -4.47% |

هل تفكر في الاحتفاظ بأسهم أو شرائها أو بيعها؟ أنت في صحبة جيدة. شهد سهم أوراكل تقلبات كبيرة، مع انخفاضات قصيرة الأجل ونمو ملحوظ خلال العام الماضي. في آخر 90 يومًا فقط، ارتفعت أسهم الشركة بنسبة تقارب 50%، وبلغ عائدها السنوي قرابة 70%. من الواضح أن هناك أمرًا ملحوظًا يحدث خلف الكواليس.

ما الذي يُحرك هذه التقلبات؟ أولًا، تواصل أوراكل إبرام صفقات كبرى وتتصدر عناوين الأخبار الاستثمارية. خلال الشهر الماضي، انتشرت أنباء عن بناء أوراكل بعضًا من أكبر مراكز البيانات على الإطلاق، وتشغيل مشاريع بارزة مثل xAI لإيلون ماسك، مما يُغذي الاهتمام بالذكاء الاصطناعي والحوسبة السحابية. كما أفادت التقارير أن أوراكل على وشك إتمام شراكة بقيمة 100 مليون دولار سنويًا في حال اكتمال اندماج سكاي دانس وباراماونت. في حين أن هذه التطورات تُثير حماسًا بشأن إمكانات النمو المستقبلية لأوراكل، إلا أنها تنطوي أيضًا على درجة من المخاطرة، إذ إن الإنفاق الضخم والمشاريع الطموحة قد يؤثران بسرعة على ثقة المستثمرين إذا لم تُلبَّ التوقعات.

إذا كنت تتساءل عما إذا كانت شركة أوراكل مقومة بأقل من قيمتها الحقيقية حاليًا، فإليك تقييم سريع: بناءً على فحوصات التقييم الرئيسية، تستوفي أوراكل معيارين فقط من أصل ستة معايير لاعتبارها مقومة بأقل من قيمتها الحقيقية. وهذا يمنحها تقييمًا قدره 2. هذه إشارة متباينة، تشير إلى وجود قيمة حقيقية، ولكن أيضًا إلى وجود جوانب قد يكون فيها السهم مرتفعًا بعض الشيء.

ولكن ماذا تُخبرنا هذه الاختبارات التقييمية الستة عن آفاق أوراكل؟ سنُفصّل لاحقًا كل نهج، ثم نبحث عن طريقة أكثر دقة لفرز مقاييس التقييم المختلفة في نهاية المقال.

حققت أوراكل عوائد بنسبة 69.4% خلال العام الماضي. قارن هذه النتائج مع بقية شركات البرمجيات.نموذج التدفقات النقدية المخصومة (DCF) هو أداة تقييم شائعة تُقدّر القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يُتيح هذا النهج فهمًا أعمق للقيمة الحقيقية للسهم، بما يتجاوز تقلبات السوق الحالية.

حققت شركة أوراكل تدفقًا نقديًا حرًا بلغ 7.65 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية. ويتوقع المحللون نموًا مطردًا، مع ارتفاع التوقعات بشكل حاد إلى 32.6 مليار دولار أمريكي بحلول عام 2030. يعتمد النموذج على نهج مرحلتين لتحليل التدفق النقدي الحر إلى حقوق الملكية، مع مراعاة معدلات النمو المتوقعة والمخاطر، ثم خصم هذه المليارات المستقبلية إلى قيمتها الحالية الصافية.

النتيجة هي قيمة جوهرية مُقدّرة قدرها 255.17 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر أوراكل السوقي الحالي، يُشير هذا إلى أن السهم يُتداول بخصم يُقارب 7.9% من قيمته الجوهرية، مما يُشير إلى أن سعر السوق والقيمة المحسوبة مُتقاربان جدًا.

النتيجة: صحيحة تقريبًا

يُعدّ مُعدَّل السعر إلى الأرباح (PE) أسلوبًا راسخًا لتقييم الشركات المُربحة مثل أوراكل. فهو يُخبر المستثمرين بالمبلغ الذي يدفعونه مقابل كل دولار من الأرباح، ويُمثل طريقة سريعة لقياس ما إذا كان السهم يُتداول بعلاوة أو بخصم مُقارنةً بنظرائه وتوقعات النمو.

تعتمد نسبة السعر إلى الربحية المناسبة على كلٍّ من النمو المتوقع للشركة ومستوى المخاطر التي يتحملها المستثمرون. عادةً ما تحقق الشركات سريعة النمو أو تلك ذات المخاطر المنخفضة مضاعفات سعرية أعلى لأن السوق يتوقع أرباحًا مستقبلية أعلى أو استقرارًا أكبر. في المقابل، عادةً ما يعني تباطؤ النمو أو ارتفاع المخاطر استعداد المستثمرين لدفع مبلغ أقل لكل دولار من الأرباح.

تُتداول أسهم شركة أوراكل حاليًا عند نسبة ربحية تبلغ 53.1x، وهي أعلى من متوسط قطاع البرمجيات (36.7x)، ولكنها أقل بشكل ملحوظ من متوسط الشركات المماثلة (72.1x). وتبلغ نسبة الربحية العادلة لشركة أوراكل، التي تأخذ في الاعتبار سمات فريدة مثل مسار أرباحها وربحيتها، 52.3x. وهذا يجعل قيمة أوراكل متوافقة تقريبًا مع التقييم المعقول، مما يشير إلى أن السعر الحالي يعكس توقعات أرباحها ومخاطرها بشكل جيد.

النتيجة: صحيحة تقريبًا

بدلاً من الاعتماد على رقم أو مقياس واحد، تتيح لك Narratives جلب وجهة نظرك إلى طاولة الاستثمار من خلال ربط قصة Oracle وتوقعاتك للإيرادات والأرباح وتقدير القيمة العادلة في خط تفكير واحد وواضح.

السرد هو ببساطة القصة التي تؤمن بها عن مستقبل أوراكل. فهو يربط ما تعرفه عن الشركة بتوقعات مالية، ثم بالقيمة العادلة بطريقة مباشرة وبديهية. ضمن منصة Simply Wall St، تُسهّل السرديات على ملايين المستثمرين الجمع بين الحقائق والتوقعات ووجهات نظرهم الخاصة في أداة شفافة لتحديد وقت الشراء أو البيع. عندما تنحرف قيمتك العادلة عن السعر الحالي، فقد يكون ذلك مؤشرًا لك.

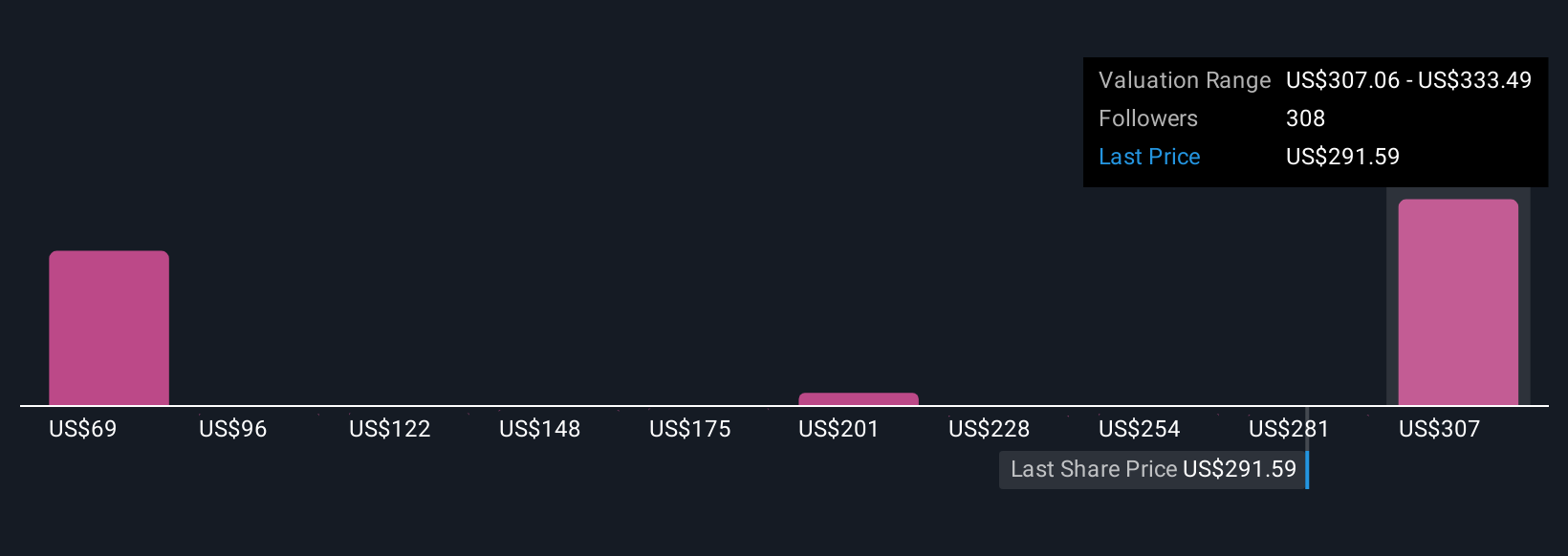

ما يزيد من قوة "السرديات" هو تحديثها تلقائيًا عند صدور أخبار أو أرباح أو أحداث الشركة، ما يضمن تزامن تحليلك دائمًا مع التطورات في العالم الحقيقي. على سبيل المثال، يُحدد أحد "السرديات" من "أوراكل" القيمة العادلة عند 325 دولارًا أمريكيًا، استنادًا إلى النمو السريع في السحابة وابتكارات الذكاء الاصطناعي، بينما يُقيّم آخر السهم عند 175 دولارًا أمريكيًا فقط، معتقدًا أن وجهات النظر المختلفة قد تؤدي إلى استنتاجات استثمارية متباينة تمامًا.

بالنسبة لشركة Oracle، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين لشركة Oracle: 🐂 Oracle Bull Case

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.