يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

كيف تُشكّل اتفاقية تسعير الأدوية وزيادة المبيعات بنسبة 10.8% توقعات شركة فايزر لعام 2025؟

فايزر PFE | 26.03 | +1.28% |

إذا كنتَ تُفكّر الآن في شراء أو الاحتفاظ أو بيع أسهم شركة فايزر، فأنتَ لستَ وحدك. فقد شهدت أسهم الشركة تقلباتٍ صعوديةً وهبوطيةً قد تدفع حتى المستثمرين المُحنّكين إلى إعادة النظر في قراراتهم. خلال الأسبوع الماضي، قفز سهم فايزر بنسبةٍ مُلفتة بلغت 10.8%. يأتي هذا الارتفاع بعد أشهرٍ من الحذر، حيث لا يزال السهم منخفضًا بنسبة 0.7% خلال العام، وبانخفاضٍ بنسبة 25.4% عن مستواه قبل ثلاث سنوات. يبدو أن أنباء إتمام صفقة تسعير الدواء والمناقشات السياسية الجارية في واشنطن قد غيّرت مزاج السوق، حيث يُعيد المستثمرون تقييم مخاطر ومزايا امتلاك شركة أدوية رائدة كهذه.

مع إغلاق سهم فايزر مؤخرًا عند 26.43 دولارًا، يجذب هذا السهم اهتمام المستثمرين المهتمين بالقيمة. وقد اجتازت الشركة خمسة من ستة اختبارات رئيسية لتقييم القيمة المنخفضة بنجاح باهر، مانحةً إياها تقييمًا قويًا بقيمة 5. هذا يجعل الأمر يستحق دراسةً متعمقة: هل يُعدّ السهم صفقةً رابحةً حقًا، أم أن هناك جوانبَ أعمق قد تغفلها المقاييس المعتادة؟

دعونا نتعمق في أساليب التقييم المختلفة لنرى كيف تُقارن شركة فايزر. ابقَ معنا لمعرفة طريقة أذكى لتقييم القيمة الحقيقية لهذه الشركة.

نموذج التدفقات النقدية المخصومة (DCF) هو أسلوب تقييم شائع يُقدّر القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. يساعد هذا النهج المستثمرين على تحديد القيمة المحتملة للشركة بناءً على قدرتها على توليد النقد في المستقبل.

بالنسبة لشركة فايزر، يُقدّر المحللون أن الشركة حققت تدفقًا نقديًا حرًا (FCF) بقيمة 12.03 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية. وبالنظر إلى المستقبل، تشير التوقعات إلى نمو مطرد في التدفق النقدي الحر، ليصل إلى حوالي 16.85 مليار دولار أمريكي سنويًا بحلول عام 2029. وبينما تمتد توقعات المحللين عادةً لخمس سنوات فقط، فإن شركة "سيمبلي وول ستريت" تُقدّر هذه التوقعات على مدى أبعد لوضع خارطة طريق شاملة لعشر سنوات لتوليد الشركة للنقد بالدولار.

بناءً على هذه التوقعات، يحسب نموذج التدفقات النقدية المخصومة القيمة الجوهرية المقدرة لأسهم فايزر عند 67.98 دولارًا أمريكيًا. ومع إغلاق السهم مؤخرًا عند 26.43 دولارًا أمريكيًا، يشير هذا التحليل إلى أن السهم يُتداول بخصم 61.1% من قيمته العادلة. بعبارة أخرى، يشير سعر السوق إلى توقعات أكثر تشاؤمًا لشركة فايزر مما تشير إليه التوقعات.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة فايزر مقومة بأقل من قيمتها الحقيقية بنسبة 61.1%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

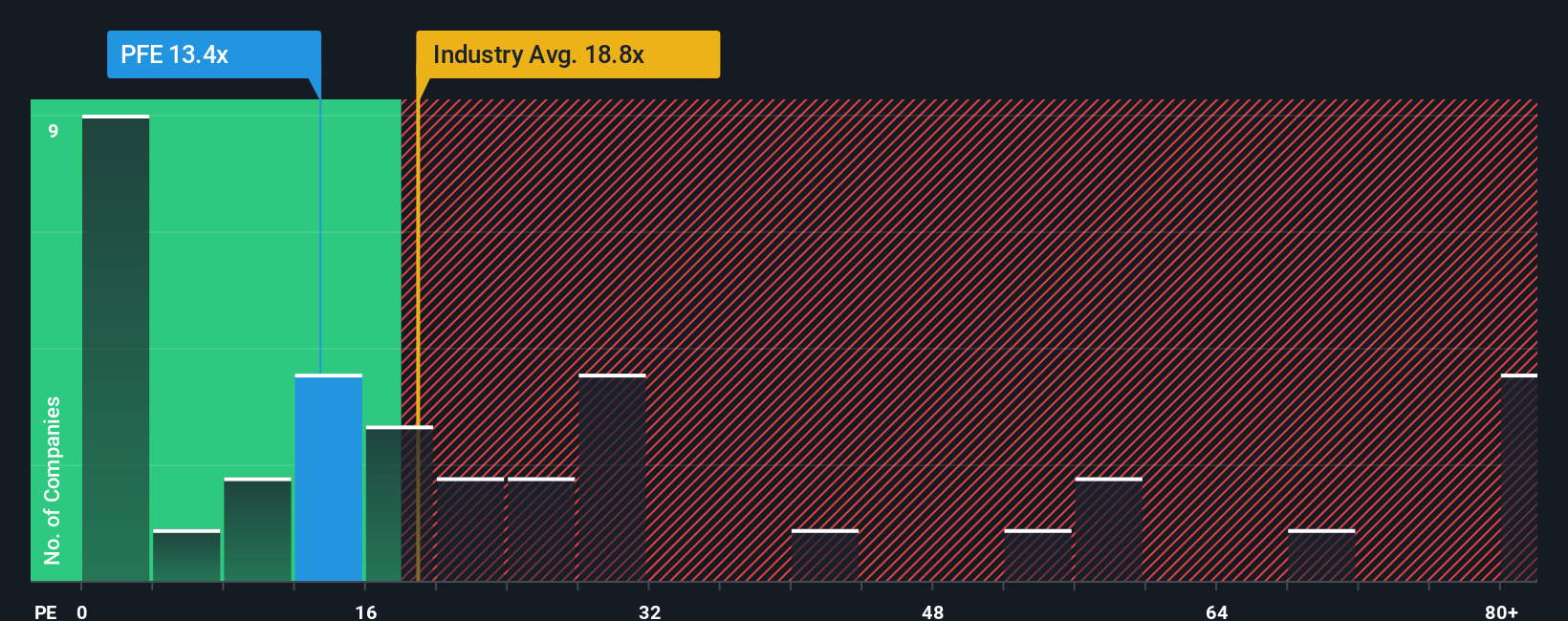

يُعدّ مُعدَّل السعر إلى الأرباح (PE) وسيلةً شائعةً لتقييم مدى عدالة تقييم شركةٍ رابحةٍ مثل فايزر في السوق. بالنسبة للشركات العريقة، يُجيب مُعدَّل السعر إلى الأرباح على السؤال: "ما المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل دولارٍ واحدٍ من أرباح الأمس؟" وهو مُناسبٌ بشكلٍ خاصٍّ للشركات ذات الأرباح الثابتة وسجلّ الأرباح الواضح، مما يجعله أداةً أساسيةً للمقارنة السريعة بين الشركات المُشابهة.

ما يُعتبر نسبة مكرر الربحية "طبيعية" أو "عادلة" قد يختلف اختلافًا كبيرًا، تبعًا لنمو الأرباح المتوقع والمخاطر المُتصوَّرة. الشركات سريعة النمو، أو تلك التي تُعتبر أقل مخاطرة، تميل إلى استحقاق نسب مكرر ربحية أعلى. أما الشركات الراكدة أو الأكثر مخاطرة، فغالبًا ما تتمتع بمضاعفات ربحية أقل.

يبلغ مضاعف ربحية السهم الحالي لشركة فايزر 14 ضعفًا، وهو أقل بكثير من متوسط القطاع البالغ 19.2 ضعفًا ومتوسط الشركات المماثلة البالغ 19.1 ضعفًا. قد يوحي هذا في البداية بانخفاض قيمته مقارنة بأسماء شركات الأدوية الكبرى الأخرى. ومع ذلك، هناك تفاصيل أخرى يجب مراعاتها. "النسبة العادلة" لشركة سيمبلي وول ستريت هي مقياس خاص يُقدّر مضاعف ربحية السهم المعقول لشركة فايزر، بناءً على عوامل خاصة بالشركة، مثل توقعات نمو الأرباح، وهوامش الربح، واتجاهات القطاع، والقيمة السوقية، والمخاطر الفريدة. بالنسبة لشركة فايزر، تُحسب النسبة العادلة عند 22.5 ضعفًا.

بخلاف المقارنات البسيطة بين الشركات أو القطاعات، يوفر نهج النسبة العادلة تقييمًا أكثر شمولية. فهو يجمع بين نقاط قوة شركة فايزر ونقاط ضعفها وديناميكيات السوق الأوسع، مما يساعدك على تحديد ما إذا كان السعر الحالي يعكس حقًا قدرتها على تحقيق الأرباح في المستقبل ومستوى المخاطر.

مع تداول شركة فايزر عند 14x مقابل نسبة عادلة تبلغ 22.5x، يبدو السهم مقوماً بأقل من قيمته الحقيقية على هذا الأساس.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد ليس مجرد رقم؛ إنه قصتك الشخصية عما تعتقد أنه يحدث في شركة مثل فايزر، مُنسجمًا مع توقعاتك المالية المستقبلية، مثل تقديراتك لنمو الإيرادات وهوامش الربح وقيمتها الحالية.

مع "السرديات"، يمكنك ربط قصة الشركة (لماذا قد تحقق فايزر أداءً متفوقًا، أو تواجه تحديات، أو تحقق أداءً ثابتًا) مباشرةً بتوقعات مالية واضحة. يتيح لك هذا تحديد قيمة عادلة يُمكنك مقارنتها بسعر السهم الحالي. السرديات سهلة الاستخدام على صفحة مجتمع سيمبلي وول ستريت، حيث يشارك ملايين المستثمرين وجهات نظرهم ويُحدّثون توقعاتهم باستمرار مع ورود معلومات جديدة، سواءً كانت تحديثًا مفاجئًا للأرباح، أو لوائح تنظيمية جديدة، أو إنجازًا علميًا.

من خلال بناء واتباع السرديات، يمكنك تحديد متى تشتري أو تبيع أسهم فايزر من خلال مقارنة قيمتها العادلة بأحدث سعر في السوق. على سبيل المثال، يُحدد بعض المستثمرين القيمة العادلة لشركة فايزر عند 35.77 دولارًا أمريكيًا متوقعين نموًا هائلًا في مجال الأورام وتوسعًا سريعًا في هامش الربح، بينما يتوقع آخرون أن تصل إلى 24.00 دولارًا أمريكيًا نظرًا للوائح التنظيمية الصارمة للقطاع وتباطؤ الإيرادات. تتيح لك السرديات اختبار منظورك الفريد وصقله وتصوّره، مما يربط وجهة نظرك للقصة مباشرةً بقرار استثماري عملي، كل ذلك في الوقت الفعلي.

بالنسبة لشركة فايزر، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين لشركة فايزر:

القيمة العادلة: 28.86 دولارًا

السعر الحالي أقل من هذه القيمة بنسبة 8.44%.

النمو السنوي المتوقع للإيرادات: -2.25%

القيمة العادلة: 24.00 دولارًا

السعر الحالي أعلى من هذه القيمة بنسبة 10.13%.

النمو السنوي المتوقع للإيرادات: -4.21%

هل تعتقد أن قصة فايزر تحمل المزيد من التفاصيل؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.