كيفية اختيار أسهم الشركات الصغيرة المناسبة لمحفظتك الاستثمارية: الأسهم الحصينة مقابل الأسهم الصغيرة الزومبي

كومفورت سيستمز يو إس إيه FIX | 1428.52 | +3.59% |

تحمل شركات راسل 2000 مجتمعة ما يزيد عن 800 مليار دولار من الديون، مع استحقاق حوالي 368 مليار دولار في عام 2026 و341 مليار دولار أخرى في عام 2027.

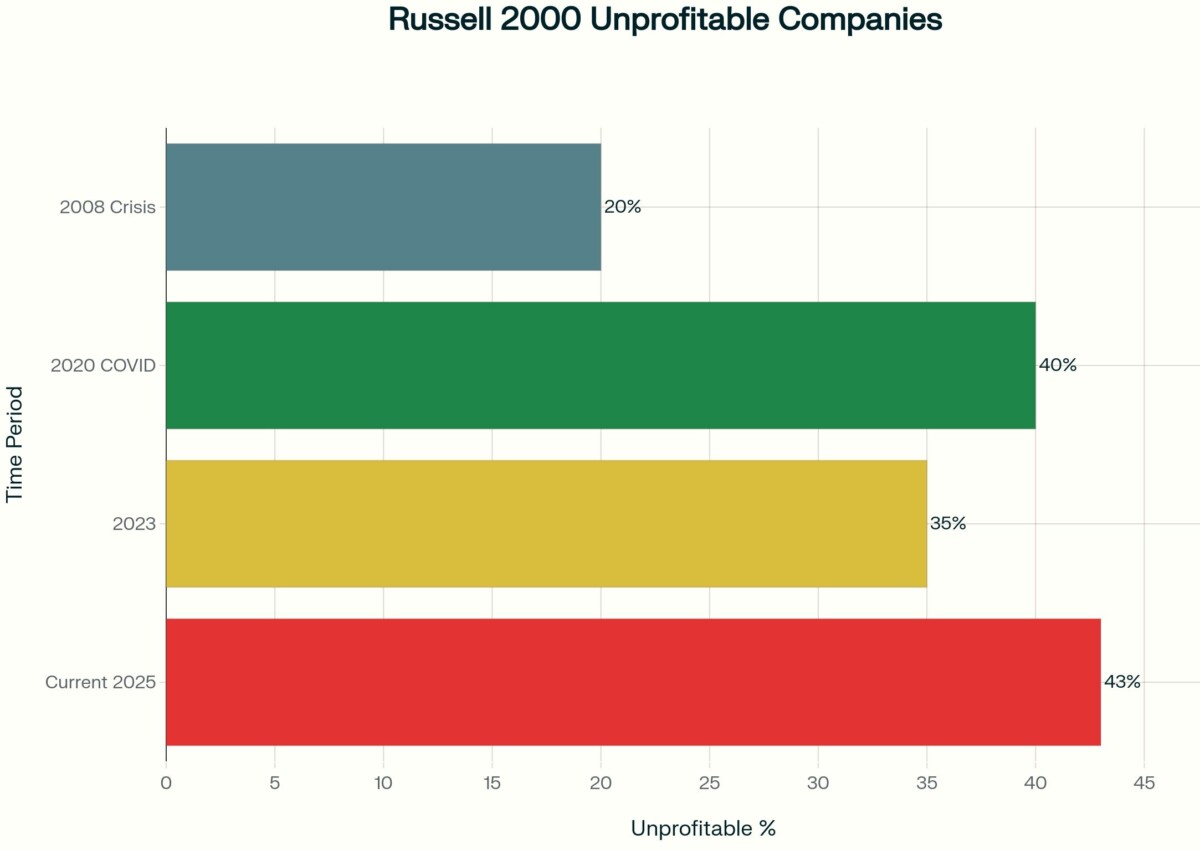

إليكم المشكلة، يا للعجب. 43% من الشركات الصغيرة غير مربحة، أي ضعف مستوى أزمة 2008، ومع ذلك تُباع جميعها معًا مع تزايد المخاوف الائتمانية. لا يستطيع السوق التمييز بين الشركات المحصنة ذات الديون الصفرية وهوامش التدفق النقدي الحر من خانتين، والشركات الهابطة التي تُبذر السيولة برافعة مالية تزيد عن 5 أضعاف.

بالنسبة للمستثمرين الراغبين في القيام بالعمل، فهذه هي النقطة التي يمكن فيها لمختاري الأسهم الانتقائيين الحصول على الأفضلية.

جدار استحقاق ديون راسل 2000 عالية العائد: 709 مليار دولار مستحقة في 2026-2027

الإعداد: لماذا يختلف عام 2026-2027

في عام ٢٠٢٤، استوعب السوق نحو ٤٠٠ مليار دولار من ديون الشركات الصغيرة، وأعاد تمويل معظمها دون مشاكل كبيرة. أما الشركات التي لا تزال قادرة على الحصول على رأس المال، فقد اتخذت القرار الصائب ومددت آجال استحقاقها.

وتبدو موجة 2026-2027 مختلفة للغاية:

- حوالي 40-46% من مكونات راسل 2000 غير مربحة - وهي أعلى نسبة منذ كوفيد وحوالي ضعف مستوى أزمة 2008.

- يواجه عدد أكبر من المقترضين الآن إعادة التمويل بمعدل يتراوح بين 4% و5% بدلاً من المعدلات التي كانت تتراوح بين 0.5% و1% التي كانوا يلتزمون بها قبل سنوات.

- إن العديد من صناديق الائتمان الخاصة لديها بالفعل التزامات كبيرة، وبالتالي فإن لديها مساحة أقل لإنقاذ كل مقترض متعثر.

- غالبا ما اختارت الشركات التي كان ينبغي لها أن تصلح ميزانياتها العمومية في عام 2024 الانتظار، أو حتى إضافة الرافعة المالية.

بالنسبة للشركات الصغيرة المربحة والمدرة للدخل، تُعدّ أسعار الفائدة المرتفعة مصدر إزعاج. أما بالنسبة للشركات غير المربحة والمثقلة بالديون، فقد تكون هذه الأسعار قاتلة.

خلال فترة إعادة التمويل لعام ٢٠٢٤، كان لا يزال أمام الشركات الأضعف خيارات: بيع الأصول، وجمع رأس المال، واللجوء إلى الائتمان الخاص، وإعادة التمويل بشروط مقبولة. مع حلول عام ٢٠٢٦، تبدأ هذه الخيارات بالانغلاق. يصبح المُقرضون أكثر انتقائية، وأسواق الأسهم أقل تسامحًا، وتتسع الفجوة بين الميزانيات العمومية القوية والضعيفة.

خطأ السوق: بيع الحصون والزومبي معًا

يتراوح متوسط مضاعف السعر إلى الأرباح لمؤشر راسل 2000 بين 15 و16 ضعفًا. ظاهريًا، يبدو هذا معقولًا.

في الأسفل، بالكاد تولد شركة Russell 2000 المتوسطة أي تدفق نقدي حر - هامش يبلغ حوالي 0.06% مقابل 7.78% لشركة Russell 1000. ويدفع المستثمرون مضاعفًا مماثلًا مقابل ملف نقدي أضعف بكثير.

وفي نفس الوقت:

- تتداول العديد من الشركات الصغيرة ذات القيمة السوقية القوية بميزانيات عمومية قوية بما يعادل حوالي 14 إلى 16 ضعف الأرباح.

- غالبًا ما يتم تداول الأسهم ذات القيمة السوقية الكبيرة ذات الجودة المماثلة بما يقرب من 20 إلى 25 ضعفًا.

هذه الفجوة التي تتراوح بين 30% و40% لا علاقة لها بالأساسيات، بل بالتصنيفات. يدفع المستثمرون ثمنًا لجودة الشركات ذات القيمة السوقية الكبيرة، ويتجاهلون جودة الشركات ذات القيمة السوقية الصغيرة، حتى عندما تبدو المقاييس الأساسية متشابهة أو أفضل في الشركات ذات القيمة السوقية الصغيرة.

كلما فشلت شركة ذات رأس مال صغير في تحقيق أرباح، أو سجّلت أخبارًا ائتمانية سلبية، تبيع صناديق المؤشرات وصناديق الاستثمار المتداولة كامل أسهمها. ولا يُهمّ البيع القسري سواءً أكانت الشركة تمتلك 700 مليون دولار من النقد الصافي أم كانت على وشك خرق بنود العقد.

وهذا هو نوع البيع المباشر الذي يترك فرصاً غير مسعرة بشكل صحيح للمستثمرين الراغبين في قراءة الميزانيات العمومية وبيانات التدفقات النقدية بدلاً من مجرد قراءة المؤشرات.

القلعة ضد الزومبي: ما تشتريه بالفعل

لا تحتاج إلى تدريب ائتماني متخصص لتلاحظ الفرق. ما عليك سوى معرفة ما تبحث عنه.

تميل الأحرف الصغيرة في القلعة إلى إظهار:

- نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك أقل من 1.0x (أو عدم وجود ديون على الإطلاق)

- هوامش التدفق النقدي الحر حوالي 10% أو أعلى، ويفضل أن تكون في منتصف المراهقة

- تغطية الفائدة بشكل مريح فوق 5x

- لا توجد استحقاقات ديون كبيرة في الفترة 2026-2027

- تاريخ من توزيعات الأرباح الثابتة أو عمليات إعادة الشراء الممولة من توليد النقد الحقيقي

- الإيرادات المتكررة أو قوة التسعير الواضحة

- العائد على رأس المال المستثمر شمال 15٪

هذه هي الشركات التي لا تحتاج إلى طلب المساعدة من المُقرضين خلال فترة ضائقة ائتمانية. بإمكانها مواصلة الاستثمار، ودفع مستحقات المساهمين، والتخلص من المنافسين الذين يواجهون مشاكل.

تميل الأحرف الصغيرة من الزومبي إلى أن تبدو بهذا الشكل بدلاً من ذلك:

- نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك أعلى من 5.0x

- تدفق نقدي حر سلبي لعدة سنوات متتالية

- تغطية الفائدة أقل من 1.5x

- كميات كبيرة من الديون المستحقة في عامي 2026 و2027، والتي غالبًا ما تساوي 30% أو أكثر من القيمة السوقية

- لا يوجد سجل توزيع أرباح أو تخفيضات في السنوات الأخيرة

- التعرض للصناعات تحت الضغط الهيكلي

هذه هي الشركات التي ستواجه صعوبة في إعادة التمويل بشروط مقبولة. وعندما تُبرم صفقةً أخيرًا، غالبًا ما تأتي مع قسائم ثنائية الرقم، أو تخفيف كبير للفائدة، أو كليهما.

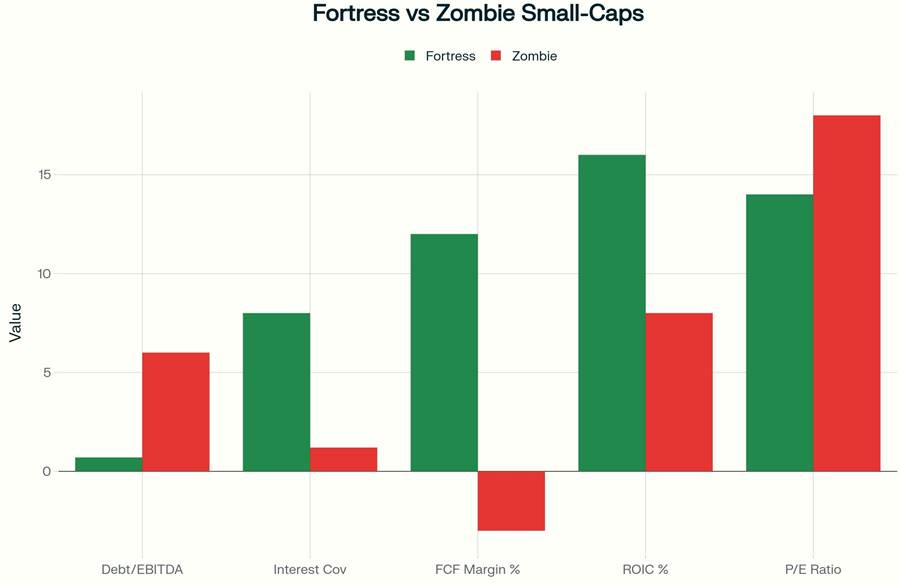

فورتريس ضد زومبي: مقارنة المقاييس المالية

| متري | هدف القلعة | علم الزومبي الأحمر |

| الدين/الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك | أقل من 1.0x | أعلى من 4.0x |

| تغطية الفائدة | فوق 5x | أقل من 3x |

| هامش التدفق النقدي الحر | فوق 10% | سلبي |

| عائد رأس المال المستثمر | فوق 15% | أقل من 10% |

| استحقاقات 2026-2027 | الشركات الصغيرة مقابل الشركات ذات القيمة السوقية | 30٪ + من القيمة السوقية |

لن يتمكن هذا الجدول من التقاط كل الفروق الدقيقة، ولكنه شاشة أولى مفيدة.

أنظمة الراحة في الولايات المتحدة الأمريكية: حصن في مرأى من الجميع

تعتبر شركة Comfort Systems USA (NYSE: FIX ) مثالاً على نموذج شركة ذات رأس مال صغير تتناسب مع وصف القلعة باستخدام الأرقام الحالية:

- يبلغ صافي المركز النقدي حوالي 725 مليون دولار أمريكي اعتبارًا من الربع الثالث من عام 2025، وبالتالي لا يوجد دين صافٍ لإعادة التمويل

- هامش التدفق النقدي الحر يبلغ حوالي 21.2% في الربع الثالث من عام 2025، وهو أعلى من متوسط العشرات في العام السابق

- بلغت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) عن آخر 12 شهرًا حوالي 1.25 مليار دولار، بزيادة تزيد عن 70% على أساس سنوي

- تراكم يبلغ حوالي 9.4 مليار دولار، مما يمنح رؤية واضحة للإيرادات حتى عام 2027

- خدمات التدفئة والتهوية وتكييف الهواء والسباكة الأساسية التي لا يمكن للعملاء تأخيرها بسهولة

شركةٌ بهذا المستوى لا تعتمد على أسواق ائتمانية مواتية. بإمكانها تمويل نموها داخليًا، ومواصلة دفع مستحقات المساهمين، والبحث عن استحواذات ذكية، بينما يتسابق المنافسون الأضعف لسداد ديونهم.

ومع ذلك، غالبًا ما تُسعَّر شركاتٌ كهذه كما لو كانت هشةً تمامًا كأضعف الأسماء في المؤشر. فهي تتحرك مع مؤشر راسل 2000 في الأيام الصعبة، رغم أن ميزانياتها العمومية تبدو مختلفةً تمامًا.

(التفاصيل هنا هي للتوضيح فقط، وليست توصية بشراء أو بيع أي ورقة مالية.)

كيفية العثور على Fortress Small Caps

يمكنك إنشاء قائمة قصيرة من المرشحين باستخدام خمسة مقاييس بسيطة في أي أداة فحص للأسهم:

- نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك أقل من 1.0x، ومن الناحية المثالية صفر دين

- تغطية الفائدة أعلى من 5x (الأرباح تغطي الفائدة بسهولة)

- هامش التدفق النقدي الحر أعلى من 10%، مؤكد لمدة ثلاث سنوات على الأقل

- عائد على رأس المال المستثمر أعلى من 15%

- تقييم في نطاق منخفض إلى متوسط الأرباح، وهو أرخص من نظرائه من الشركات ذات القيمة السوقية الكبيرة المماثلة

لتشديد القائمة بشكل أكبر، أضف بعض المرشحات الإضافية:

- لا توجد ديون كبيرة مستحقة في عام 2026-2027 عندما تقرأ أحدث 10 آلاف

- خمس سنوات على الأقل من الأرباح المستقرة أو المتزايدة

- شراء أسهم من الداخل بالأسعار الأخيرة

- المحللون يقومون بمراجعة التقديرات ببطء إلى الأعلى

قم بإجراء هذه الفحوصات وسوف تقوم بسرعة بتقليص Russell 2000 من فهرس واسع إلى قائمة مراقبة قابلة للإدارة من الأسماء ذات الجودة الأعلى.

كيفية الإبلاغ عن المرشحين الزومبي

يمكن أن يساعدك أيضًا الاحتفاظ بقائمة منفصلة للأسماء التي لا ترغب في امتلاكها.

إذا كانت إحدى شركات Russell 2000 تفي بمعظم هذه الشروط، فينبغي التعامل معها باعتبارها مرشحة زومبي:

- نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك أعلى من 5.0x

- تدفق نقدي حر سلبي لمدة عامين متتاليين أو أكثر

- تغطية الفائدة أقل من 1.5x

- الديون المستحقة في 2026-2027 تعادل 30% أو أكثر من القيمة السوقية

- نموذج أعمال يواجه رياحًا معاكسة واضحة على المدى الطويل

عندما تلجأ هذه الشركات إلى إعادة التمويل، غالبًا ما تجد مصطلحات تُخبرك بكل ما تحتاج لمعرفته: قسائم بفائدة مرتفعة، وتنازلات لحاملي السندات، وإصدارات أسهم ضخمة. هذا ليس الوضع الذي ترغب في امتلاكه في حالة صدمة ائتمانية.

عدد الشركات غير المربحة في مؤشر راسل 2000: أزمة 2008 (20%) مقابل جائحة كوفيد 2020 (40%) مقابل 2023 (35%) مقابل الوضع الحالي 2025 (43%)

ما الذي قد يُحفّز الانقسام بين الحصون والزومبي؟

لن يُميّز السوق بوضوح بين الميزانيات العمومية القوية والضعيفة إلا عند ظهور ضغط واضح. إليك بعض الأمور التي يجب مراقبتها بدءًا من عام ٢٠٢٦:

- الموجة الأولى من إفلاسات راسل 2000 أو البورصات المتعثرة

- اتساع فروق أسعار الفائدة على قروض الائتمان عالية العائد من منتصف الثلاثينيات إلى 600 نقطة أساس أو أكثر

- وكالات التصنيف الائتماني تخفض تصنيف مجموعة من الشركات الصغيرة ذات رأس المال الكبير المثقلة بالديون

- إجبار المقترضين على إعادة التمويل بفوائد مزدوجة الرقم

- المحللون يتحولون من "الهبوط الناعم" إلى القلق العلني بشأن جودة الائتمان

عند حدوث إحدى هذه اللحظات، يكون رد الفعل الأول عادةً البيع العشوائي. تبيع منتجات المؤشرات الأسهم ذات القيمة السوقية الصغيرة على نطاق واسع. تنخفض أسهم الشركات القوية بنسبة 10-15% مع انخفاض عدد الأسهم.

نادرًا ما تدوم هذه المرحلة. فبمجرد أن يرى المستثمرون الشركات التي تتمتع بقدرة عالية على توليد النقد، مع قلة الموارد المتاحة لإعادة التمويل، يميل رأس المال إلى العودة إلى تلك الأسهم، مبتعدًا عن الشركات التي تُعاني من مشاكل حقيقية.

أسئلة يجب طرحها قبل الشراء

قبل استثمار رأس المال في أي مرشح ذي قيمة سوقية صغيرة مرتبط بهذا الموضوع، قم بمراجعة قائمة مرجعية قصيرة:

- هل يمكنك الإشارة إلى ثلاث سنوات من التدفق النقدي الحر الإيجابي في الملفات؟

- هل هناك ديون قليلة أو معدومة تستحق قبل عام 2028؟

- هل يغطي EBIT الفائدة بخمس مرات على الأقل؟

- هل قام المطلعون بشراء الأسهم بالقرب من أسعارها الحالية؟

- هل تتناول الإدارة الاستحقاقات القادمة بشكل واضح في المكالمات والعروض التقديمية؟

- هل ستظل مرتاحًا لامتلاك السهم إذا انخفض بنسبة 20% بسبب عناوين القطاع الرئيسية فقط؟

إذا كانت العديد من هذه الإجابات "لا"، فقد يكون من الأفضل الاحتفاظ بالاسم في قائمة المراقبة الخاصة بك والانتظار.

كيفية بناء موقف

هذه ليست تجارةً لثلاثة أسابيع. جدار الدين يمتد لعدة سنوات، وكذلك استجابة السوق.

طريقة عملية للتعامل معها:

- فكر في فترة تتراوح بين ثلاث وخمس سنوات. من المرجح أن تتحقق المكاسب المبكرة مع إدراك المستثمرين للشركات التي لا تواجه مخاطر إعادة التمويل. أما المكاسب اللاحقة فتأتي من نمو الأعمال وارتفاع هوامش الربح مع خروج المنافسين الأضعف.

- حافظ على اعتدال استثمارك في الأسهم الفردية. يكفي استثمار ما بين 2% و3% من محفظتك الاستثمارية لكل سهم، و10% إلى 18% للسلة بأكملها، لتحقيق نتائج ملموسة دون تحمل مخاطر كبيرة.

- وزّع دخولك على فترة زمنية. ابدأ بنصف المركز الذي تنوي الاستثمار فيه، ثم أضف الباقي على مدى ثلاثة إلى ستة أشهر مع ازدياد تقارير الأرباح وبيانات الائتمان.

- فضّل الضعف على القوة عند الإضافة. ركّز على مراكزك الاستثمارية عندما يكون مؤشر راسل ٢٠٠٠ تحت الضغط أو عندما تنخفض أسهم الشركات المرموقة بسبب مخاوف القطاع، وليس بسبب أخبار الشركات السيئة.

- راجع حيازاتك ربع سنويًا، وليس يوميًا. بعد كل موسم أرباح، تحقق من التدفق النقدي، ومستويات الديون، والمتأخرات، وسياسة توزيع الأرباح. إذا كانت الأرقام لا تزال مناسبة لنموذج الحصون، يصبح التعايش مع التقلبات قصيرة الأجل أسهل.

متى من المرجح أن يكتسب السوق زخمًا

لن يكون التوقيت مثاليًا، لكن خريطة الطريق التقريبية تبدو على النحو التالي:

- الربعان الأول والثاني من عام ٢٠٢٦: أولى علامات التوتر. يواجه بعض المقترضين الضعفاء صعوبة في إعادة التمويل، وتنتهي بعض حالات التخلف عن السداد لدى بعض الشركات الصغيرة. وتزداد أهمية الميزانيات العمومية عالية الجودة في ملاحظات المحللين.

- الربع الثاني والثالث من عام ٢٠٢٦: أصبح الفصل أكثر وضوحًا. تُظهر الشركات ذات القيمة السوقية الصغيرة أداءً أكثر ثباتًا من المؤشر، ويبدأ المزيد من رأس المال بالتدفق إلى صناديق مخصصة للشركات ذات القيمة السوقية الصغيرة عالية الجودة.

- الربع الثالث من عام ٢٠٢٦ وما بعده: تصبح القصة شائعة. تُركز التغطية الإعلامية على "الرابحين والخاسرين" من جدار الديون. بحلول ذلك الوقت، ربما يكون الكثير من إعادة التقييم السهلة لأسماء الشركات ذات السمعة الطيبة قد حدث بالفعل.

لهذا السبب، يُعدّ إنجاز العمل في أواخر عام ٢٠٢٥ وأوائل عام ٢٠٢٦ أمرًا بالغ الأهمية. لستَ بحاجة لاختيار اليوم المحدد الذي تتسع فيه فروق أسعار الفائدة الائتمانية. ما عليك سوى امتلاك ميزانيات عمومية متينة عندما يبدأ السوق أخيرًا في الاهتمام بها.

خلاصة القول: لا تشترِ أسهمًا صغيرة، بل اشترِ أسهمًا قوية

وتواجه شركات راسل 2000 اختبار إعادة تمويل حقيقي في عامي 2026 و2027: نحو 368 مليار دولار في استحقاقات عام 2026 و341 مليار دولار في عام 2027. وجزء كبير من المؤشر غير مستعد لذلك.

في الوقت نفسه، هناك مجموعة من الشركات الصغيرة ذات رأس المال الاستثماري المحدود، ذات ديون منخفضة، وتدفقات نقدية حرة قوية، وفرص إعادة تمويل محدودة خلال تلك الفترة. ويتم تسعير أسهمها كما لو أنها ليست أكثر أمانًا من أضعف المقترضين.

إذا كنتَ قادرًا على التمييز بين الشركات الصغيرة والحصون، فلا داعي للقلق من هزة الشركات الصغيرة القادمة. قد تكون تلك اللحظة التي انتظرتَ فيها تجميع أسهم مُركّبة متينة في الشركات الصغيرة، بينما لا يزال معظم السوق يتخلص من كل ما يتعلق بشركة صغيرة.

هذه المقالة لأغراض إعلامية فقط، وليست نصيحة استثمارية. احرص دائمًا على إجراء بحثك الخاص، وقيّم قدرتك على تحمل المخاطر قبل الاستثمار. لا يشغل الكاتب أي منصب في أي من الشركات المذكورة وقت كتابة هذه المقالة.

إخلاء مسؤولية بنزينجا: هذه المقالة من مساهم خارجي غير مدفوع الأجر. لا تعكس هذه المقالة تقارير بنزينجا، ولم تُحرَّر من حيث المحتوى أو الدقة.