يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

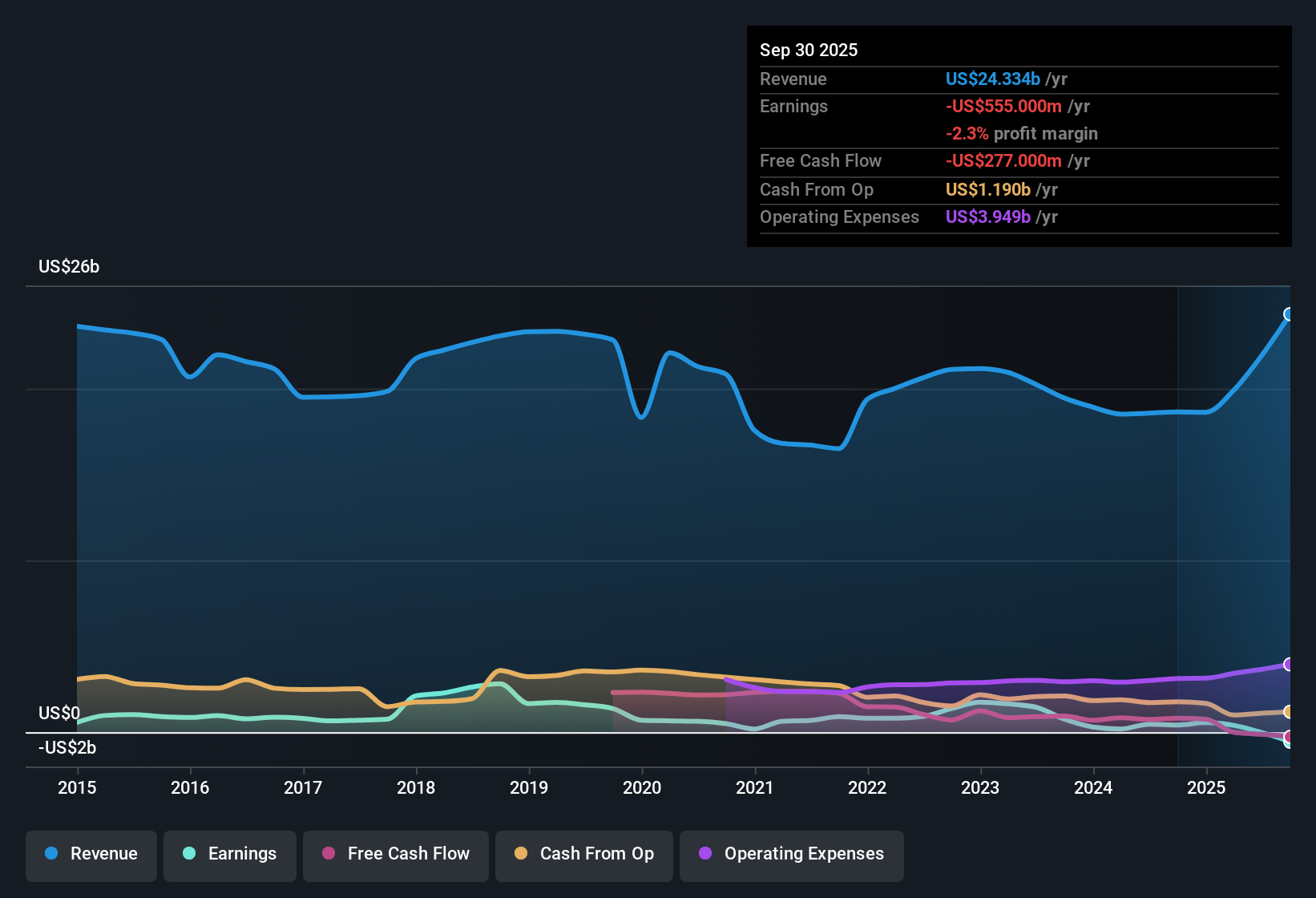

ورقة دولية (IP): خمس سنوات من الخسائر تتحدى توقعات تحول الأرباح

إنترناشونال بيبر كو IP | 46.58 | +4.98% |

لا تزال شركة إنترناشيونال بيبر (IP) تعاني من خسائر، حيث تفاقمت خسائرها الصافية بمعدل سنوي بلغ 10.5% خلال السنوات الخمس الماضية، ولم تُظهر هوامش الربح أي تحسن يُذكر. ورغم تباطؤها في الماضي، يتجه السوق نحو توقعات تشير إلى انتعاش الأرباح بنسبة 19.92% سنويًا، واحتمال عودة الشركة إلى الربحية خلال ثلاث سنوات. مع نسبة سعر إلى مبيعات تبلغ 0.9x، وهي أقل من نظيراتها، ومتماشية مع قطاع التغليف الأمريكي، فإن سعر السهم الحالي البالغ 38.63 دولارًا أمريكيًا أقل بكثير من القيمة العادلة المقدرة البالغة 78.34 دولارًا أمريكيًا. وهذا يثير تساؤلات حول إمكانية وجود فرصة استثمارية قيّمة حتى في ظل التحديات المالية التي تواجهها الشركة.

شاهد تحليلنا الكامل للورق الدولي.يتناول القسم التالي مقارنة هذه الأرقام الرئيسية بالتوقعات السائدة في السوق. وسيكشف هذا عن مدى توافق التوقعات والمنعطف المحتمل الذي قد تتخذه القصة.

يسلط السرد التوافقي الضوء على الفجوة غير العادية بين طموحات هامش شركة إنترناشيونال بيبر وأدائها السابق، مما دفع المستثمرين إلى التفكير فيما إذا كانت مخاطر التنفيذ ستفوق مكاسب الكفاءة الموعودة. 📊 اقرأ السرد التوافقي الكامل لشركة إنترناشيونال بيبر.

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة International Paper على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل تنظر إلى هذه الأشكال من زاوية جديدة؟ ابتكر وجهة نظرك الخاصة وشاهد كيف تتناسب وجهة نظرك مع الصورة الأكبر في دقائق معدودة. افعل ذلك على طريقتك.

نقطة البداية الرائعة لأبحاثك الدولية هي تحليلنا الذي يسلط الضوء على 4 مكافآت رئيسية و3 علامات تحذيرية مهمة يمكن أن تؤثر على قرارك الاستثماري.

ويسلط اعتماد شركة إنترناشيونال بيبر على إعادة الهيكلة والتخفيف العدواني الضوء على كفاحها لتحقيق الربحية المستمرة ويعرض المستثمرين لمخاطر الهامش والتدفق النقدي.

إذا كنت تريد شركات تظهر إيرادات وأرباحًا أكثر استقرارًا، فركز على أسهم النمو المستقرة (2113 نتيجة) والتي تم تصميمها لتحقيق الأداء في الأوقات الجيدة والسيئة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.