يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

أعلنت شركة إنتويتيف سيرجيكال (ISRG) عن أرباح قوية في الربع الثاني بإيرادات تصل إلى 2,440 مليون دولار أمريكي

إنتيوتيف سيرجيكل ISRG | 560.96 | +1.15% |

حققت شركة إنتويتيف سرجيكال (ISRG) أداءً قويًا في تقرير أرباحها للربع الثاني، حيث نمت إيراداتها بشكل ملحوظ لتصل إلى 2,440 مليون دولار أمريكي، وارتفع صافي دخلها إلى 658 مليون دولار أمريكي. ويتماشى ارتفاع سعر سهم الشركة بنسبة 4.73% خلال الربع الأخير مع اتجاه السوق العام، مدعومًا بتفاؤل بشأن نتائج أعمال الشركة. إضافةً إلى ذلك، ربما ساهم إعلان ديفيد جيه. روزا رئيسًا تنفيذيًا والتطورات في قدرات المنتجات في تعزيز معنويات السوق الإيجابية. وقد حدثت هذه التطورات في ظل سوق صاعدة، حيث وصل مؤشر ستاندرد آند بورز 500 إلى مستويات قياسية جديدة، مما دعم حركة سعر سهم ISRG بشكل عام.

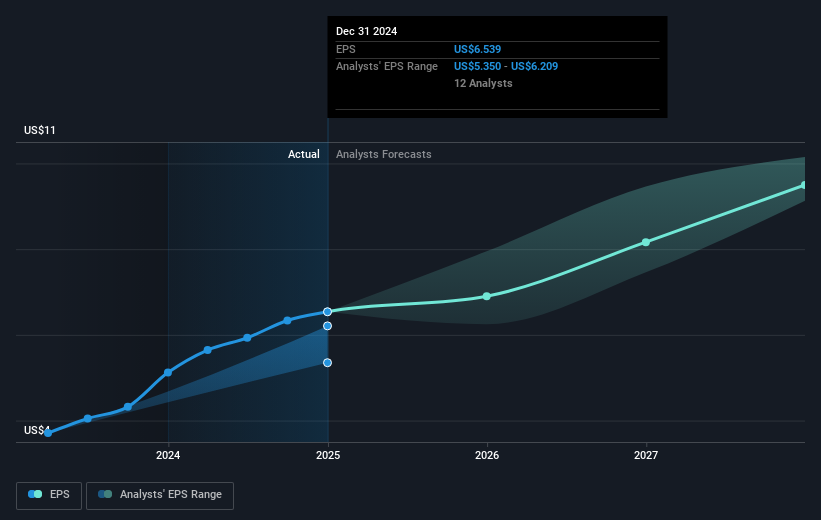

من المتوقع أن تدعم التطورات الأخيرة في شركة إنتويتيف سرجيكال، وتحديدًا تعيين ديفيد جيه. روزا رئيسًا تنفيذيًا وإطلاق قدرات منتجات جديدة، استمرار تبني التقنيات الجراحية المبتكرة مثل جهاز دافنشي 5. تتوافق هذه التطورات تمامًا مع استراتيجية الشركة لنمو الإيرادات من خلال زيادة الاعتماد العالمي وتحسين التكاليف، مما قد يعزز الإيرادات والأرباح بمرور الوقت. يتوقع المحللون معدل نمو في الإيرادات بنسبة 14.6% سنويًا، مما يضع إنتويتيف سرجيكال في موقع يؤهلها لتحقيق نمو كبير في الأرباح، وإن كان من المتوقع أن ينخفض هامش الربح من 28.4% إلى 26.5%. ومن المرجح أن يُحسّن طرح جهاز دافنشي 5، على وجه الخصوص، النتائج الجراحية عالميًا، مما قد يعزز المبيعات واختراق السوق.

على مدار السنوات الثلاث الماضية، بلغ إجمالي عائد المساهمين لشركة إنتويتيف سرجيكال، الذي يجمع بين ارتفاع سعر السهم وتوزيعات الأرباح، 135.71%، وهو رقم يُبرز الأداء القوي للشركة. وخلال الفترة الأخيرة، تفوقت إنتويتيف سرجيكال على قطاع المعدات الطبية الأمريكي الذي حقق عائدًا بلغ 5.8% خلال العام الماضي، لكنها جاءت دون أداء السوق الأمريكي الذي حقق عائدًا بلغ 14.6%. هذا النمو طويل الأجل، إلى جانب المكاسب قصيرة الأجل، مثل ارتفاع سعر السهم بنسبة 4.73% في الربع الأخير، يعكس بشكل إيجابي ثقة المستثمرين بالشركة.

على الرغم من النمو الإيجابي والابتكارات الجديدة، يُمثل سعر سهم الشركة الحالي البالغ 511.00 دولارًا أمريكيًا خصمًا عن السعر المستهدف المُتوقع البالغ 581.45 دولارًا أمريكيًا، مما يُشير إلى احتمالية ارتفاع بنسبة 13.79% تقريبًا. ومع ذلك، فإن مُعدل السعر إلى الأرباح المُتوقع البالغ 75.4 ضعفًا يُشير إلى ضرورة دراسة المستثمرين بعناية لافتراضات النمو والمخاطر المُحتملة، بما في ذلك الضغوط الاقتصادية الكلية والتنافسية، والتي قد تؤثر على الربحية الإجمالية. ومع توسع شركة Intuitive Surgical في عمليات التصنيع وعروض المنتجات، يراقب أصحاب المصلحة عن كثب لمعرفة كيف ستُترجم هذه الاستراتيجيات إلى أداء مالي مُستدام وقيمة مُضافة للمساهمين.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.