مخاوف بشأن تغطية توزيعات أرباح شركة إنفيسكو مورغيج كابيتال (IVR) تُشكك في التوقعات الإيجابية بشأن العائدات.

Invesco Mortgage Capital Inc. IVR | 8.03 8.17 | -1.47% +1.74% Post |

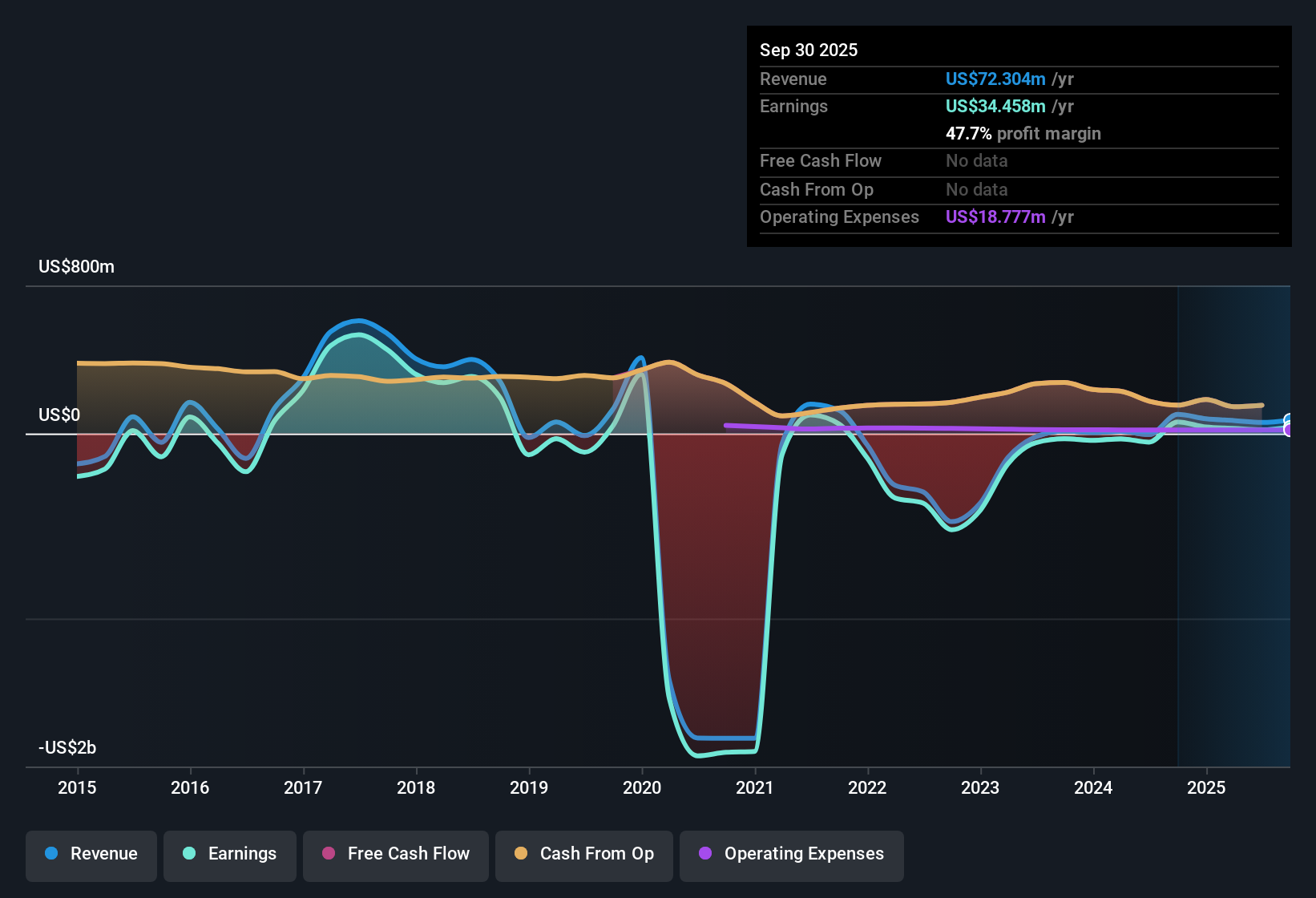

أعلنت شركة إنفيسكو مورغيج كابيتال (IVR) للتو عن نتائجها المالية للسنة المالية 2025، حيث بلغت إيرادات الربع الرابع 56.1 مليون دولار أمريكي، وبلغ ربح السهم الأساسي 0.68 دولار أمريكي، مما يمنح المستثمرين نظرة جديدة على أداء محفظة الشركة في سوق الرهن العقاري. وخلال الفترات الأخيرة، تراوحت الإيرادات بين 8.5 مليون دولار أمريكي في الربع الرابع من عام 2024 و57.9 مليون دولار أمريكي في الربع الثالث من عام 2025، بينما تراوح ربح السهم الفصلي بين خسارة قدرها 0.40 دولار أمريكي في الربع الثاني من عام 2025 وربح قدره 0.74 دولار أمريكي في الربع الثالث من عام 2025، مما يمهد الطريق لنتائج اليوم. وبهامش ربح صافٍ بلغ 47.7% خلال الاثني عشر شهرًا الماضية، مقارنةً بـ 60.8% في الفترة السابقة، تشير النتائج الأخيرة إلى تحقيق دخل قوي، ولكن مع وجود بعض الانخفاض في هامش الربح الذي يشغل بال المستثمرين حاليًا.

اطلع على تحليلنا الكامل لشركة إنفيسكو للتمويل العقاري.بعد وضع الأرقام على الطاولة، تتمثل الخطوة التالية في معرفة كيف يتوافق ملف الأرباح هذا مع القصص السائدة حول نظام الرد الصوتي التفاعلي، مع تسليط الضوء على المجالات التي يدعم فيها الأداء الأخير الروايات الشائعة والمجالات التي يتعارض معها.

هامش الربح الصافي يبلغ الآن 47.7%، ولكنه أقل من نسبة العام الماضي البالغة 60.8%

- يبلغ هامش الربح الصافي لشركة IVR خلال الاثني عشر شهرًا الماضية 47.7%، مقارنة بـ 60.8% في العام السابق، لذا فإن الشركة لا تزال تحقق دخلاً من محفظة الرهن العقاري الخاصة بها ولكنها تفعل ذلك بهامش أقل من ذي قبل.

- ما يُميّز النظرة المتفائلة هو أن هذا الانخفاض في هامش الربح يأتي مصحوباً بوصفٍ لأرباحٍ سابقة عالية الجودة وربحيةٍ على مدى سنواتٍ عديدة. ومع ذلك:

- وقد تم الإبلاغ عن نمو الأرباح على مدى السنوات الخمس الماضية بنسبة 63٪ سنويًا، وهو ما يتوافق مع فكرة أن IVR لديها سجل أرباح قوي على المدى الطويل على الرغم من أن هامش الربح الأخير لمدة 12 شهرًا أقل من الرقم السابق البالغ 60.8٪.

- إن هذا المزيج من النمو التاريخي المرتفع في الأرباح وانخفاض هامش الربح يعطي المتفائلين شيئاً يشيرون إليه في السجل الحافل، بينما يذكرهم أيضاً بأن الفترة الأخيرة لم تتطابق مع مستوى الربحية في العام السابق.

نسبة السعر إلى الأرباح البالغة 17.9 ضعفًا تقع بين السوق والقطاع.

- يتم تداول الأسهم بنسبة سعر إلى ربحية تبلغ 17.9 مرة، وهي أقل من متوسط السوق الأمريكي الأوسع البالغ 19.2 مرة وأقل بكثير من متوسط الشركات المماثلة البالغ 28.7 مرة، ولكنها أعلى من متوسط صناعة صناديق الاستثمار العقاري للرهن العقاري في الولايات المتحدة البالغ 13 مرة، لذلك يتم تسعير IVR في منتصف نقاط المرجعية هذه.

- غالباً ما يجادل المحللون المتفائلون بأن جودة الأرباح تبرر دفع مضاعف ربحية أعلى. في هذه الحالة:

- يوصف أن الشركة كانت مربحة على مدى السنوات الخمس الماضية مع نمو الأرباح المعلن عنه بنسبة 63٪ سنويًا، وهو ما يمكن أن يساعد في تفسير سبب كون نسبة السعر إلى الأرباح أعلى من مستوى الصناعة البالغ 13 ضعفًا على الرغم من أنها أقل من متوسطات السوق الأوسع ومتوسطات الشركات المنافسة.

- في الوقت نفسه، فإن انخفاض هامش الربح الصافي المتأخر من 60.8٪ إلى 47.7٪ يعني أن أي شخص يميل إلى التفاؤل عليه أن يوازن بين اتجاه الربحية المختلط هذا والتقييم المتوسط الذي تشير إليه نسبة السعر إلى الأرباح البالغة 17.9 مرة.

عائد توزيعات أرباح بنسبة 16.76% إلى جانب ضعف التغطية وضغوط الديون

- يقدم السهم عائد توزيعات أرباح بنسبة 16.76%، ولكن تم الإشارة إلى أن هذا العائد غير مغطى بشكل جيد بالأرباح خلال العام الماضي، ويقع بجوار خطر رئيسي يتمثل في عدم تغطية الديون بشكل جيد بالتدفق النقدي التشغيلي.

- يسلط النقاد الضوء على هذه النقاط باعتبارها مؤشرات هبوطية واضحة لشركة تركز على الدخل، وتؤكد الأرقام هذه المخاوف:

- إن الجمع بين ارتفاع عائد توزيعات الأرباح وضعف تغطية الأرباح يعني أن مستويات الربح الأخيرة لم تدعم بشكل مريح الأموال النقدية التي يتم إعادتها إلى المساهمين.

- إن الديون التي لا يغطيها التدفق النقدي التشغيلي بشكل جيد، إلى جانب ارتفاع المدفوعات وتخفيف حصة المساهمين مؤخراً، تشير مباشرة إلى مخاطر موثوقية الميزانية العمومية والدخل التي يميل المستثمرون الحذرون إلى التركيز عليها.

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة إنفيسكو مورغيج كابيتال وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الاستثمارية الكبيرة القادمة.

اكتشف المزيد مما هو متاح

بين الانخفاض التدريجي في هامش الربح الصافي، وارتفاع توزيعات الأرباح بنسبة 16.76% والتي لا تغطيها بشكل جيد، وضغوط الديون، يبدو ملف دخل شركة IVR متوتراً.

إذا كانت تلك الضغوط على المدفوعات والرافعة المالية تثير قلقك، فراجع أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (391 نتيجة) للتركيز على الشركات التي بُنيت على تغطية نقدية أقوى وميزانيات عمومية أكثر مرونة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.