يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستخدم مجموعة Alamo (NYSE:ALG) الكثير من الديون؟

Alamo Group Inc. ALG | 177.35 | +1.93% |

لقد عبر ديفيد إيبن عن الأمر بشكل جيد عندما قال: "التقلبات ليست مخاطرة نهتم بها". ما يهمنا هو تجنب الخسارة الدائمة لرأس المال. من الطبيعي أن تأخذ في الاعتبار الميزانية العمومية للشركة عند فحص مدى خطورتها، نظرًا لأن الديون غالبًا ما تكون متضمنة عند انهيار الأعمال. يمكننا أن نرى أن شركة Alamo Group Inc. ( NYSE:ALG ) تستخدم الديون في أعمالها. لكن هل يشكل هذا الدين مصدر قلق للمساهمين؟

تصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للأعمال التجارية عندما لا تتمكن من الوفاء بهذه الالتزامات بسهولة، إما من خلال التدفق النقدي الحر أو عن طريق زيادة رأس المال بسعر جذاب. في نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية لسداد الديون، فيمكن للمساهمين أن يهربوا بلا شيء. ورغم أن هذا ليس شائعا للغاية، فإننا كثيرا ما نرى الشركات المثقلة بالديون تعمل على إضعاف المساهمين بشكل دائم لأن المقرضين يجبرونهم على زيادة رأس المال بسعر متعثر. ومع ذلك، فإن الوضع الأكثر شيوعًا هو عندما تدير الشركة ديونها بشكل جيد إلى حد معقول - ولصالحها الخاص. عندما نفحص مستويات الديون، فإننا نأخذ في الاعتبار أولاً مستويات النقد والديون معًا.

اطلع على أحدث تحليلاتنا لمجموعة Alamo

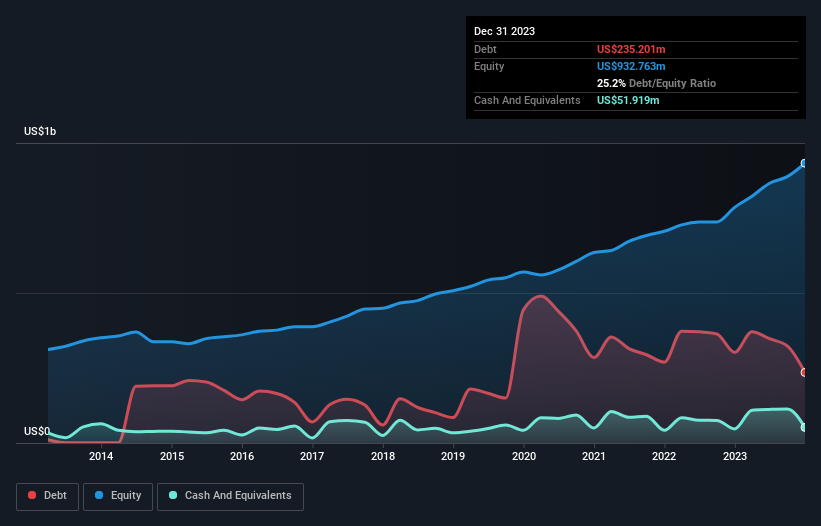

تُظهر الصورة أدناه، والتي يمكنك النقر عليها للحصول على مزيد من التفاصيل، أن مجموعة Alamo كان عليها ديون بقيمة 235.2 مليون دولار أمريكي في نهاية ديسمبر 2023، وهو انخفاض من 301.9 مليون دولار أمريكي على مدار عام. على الجانب الآخر، لديها 51.9 مليون دولار أمريكي نقدًا مما يؤدي إلى صافي ديون تبلغ حوالي 183.3 مليون دولار أمريكي.

تُظهر أحدث بيانات الميزانية العمومية أن مجموعة Alamo لديها التزامات بقيمة 213.9 مليون دولار أمريكي مستحقة خلال عام واحد، والتزامات بقيمة 262.7 مليون دولار أمريكي مستحقة السداد بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 51.9 مليون دولار أمريكي و362.1 مليون دولار أمريكي من المستحقات المستحقة خلال عام. لذا فإن التزاماتها تبلغ في مجموعها 62.6 مليون دولار أكثر من المبالغ النقدية والمستحقات قصيرة الأجل مجتمعة.

نظرًا لأن أسهم Alamo Group المتداولة علنًا تبلغ قيمتها الإجمالية 2.45 مليار دولار أمريكي، فمن غير المرجح أن يشكل هذا المستوى من الالتزامات تهديدًا كبيرًا. ومع ذلك، فمن الواضح أننا يجب أن نستمر في مراقبة ميزانيتها العمومية، خشية أن تتغير نحو الأسوأ.

نحن نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الديون مقارنة بالأرباح. الأول هو صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA)، في حين أن الثاني هو عدد المرات التي تغطي فيها أرباحها قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفوائد، باختصار). . بهذه الطريقة، نأخذ في الاعتبار المبلغ المطلق للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

مع وصول صافي الدين إلى 0.75 مرة فقط من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، يمكن القول إن Alamo Group موجهة بشكل متحفظ جدًا. ويتمتع بتغطية فائدة تصل إلى 8.0 مرات، وهو أكثر من كافٍ. بالإضافة إلى ذلك، يسعدنا أن نعلن أن Alamo Group قد عززت أرباحها قبل الفوائد والضرائب والإهلاك بنسبة 33%، مما يقلل من شبح سداد الديون المستقبلية. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة Alamo Group على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا، إذا كنت تريد معرفة ما يفكر فيه المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

لكن الاعتبار الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد الديون بالأرباح الورقية؛ إنها تحتاج إلى أموال نقدية باردة. لذلك نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضريبة والاستهلاك (EBIT) التي يتم ترجمتها إلى تدفق نقدي مجاني. بالنظر إلى السنوات الثلاث الأخيرة، سجلت مجموعة Alamo تدفقًا نقديًا حرًا بنسبة 22٪ من أرباحها قبل الفوائد والضرائب والإهلاك، وهو أضعف مما كنا نتوقع. وهذا التحويل النقدي الضعيف يجعل التعامل مع المديونية أكثر صعوبة.

والخبر السار هو أن قدرة Alamo Group الواضحة على تنمية أرباحها قبل الفوائد والضريبة والاستهلاك (EBIT) تسعدنا مثلما يفعل جرو رقيق مع طفل صغير. ولكن الحقيقة هي أننا نشعر أن تحويل الأرباح قبل الفوائد والضرائب والإهلاك إلى التدفق النقدي الحر يقوض هذا الانطباع قليلاً. عندما نأخذ في الاعتبار مجموعة العوامل المذكورة أعلاه، يبدو أن مجموعة Alamo Group معقولة جدًا في استخدامها للديون. وفي حين أن ذلك يجلب بعض المخاطر، إلا أنه يمكن أن يعزز أيضًا عوائد المساهمين. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس من ذلك. على سبيل المثال - لدى Alamo Group علامة تحذير واحدة نعتقد أنك يجب أن تكون على دراية بها.

بعد كل ما قيل وفعل، في بعض الأحيان يكون من الأسهل التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة أسهم النمو مع صافي ديون صفرية مجانًا بنسبة 100٪ ، في الوقت الحالي.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.