يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل سيتم التقليل من قيمة أسهم أمازون في يوليو 2025؟

أمازون دوت كوم AMZN | 222.56 225.18 | +0.01% +1.18% Pre |

هل تفكر في كيفية استثمار أسهمك في أمازون، أو ربما تقرر ما إذا كان الآن هو الوقت المناسب للاستثمار؟ لست وحدك بالتأكيد. فبعد سنوات من كونها سهمًا ناميًا مفضلًا، شهدت أمازون مؤخرًا المزيد من التقلبات غير المتوقعة، ويراقب المستثمرون عن كثب. ارتفع السهم بنحو 26% خلال التسعين يومًا الماضية، وحقق مكاسب بنسبة 22% خلال العام الماضي، مما يشير إلى عودة التفاؤل. ومع ذلك، إذا دققت النظر، ستجد أن العوائد كانت أكثر تقلبًا على المدى القصير. خلال الأسبوع الماضي، لم تشهد الأسهم أي تحركات تُذكر، مما قد يعكس مخاوف جديدة بشأن المخاطر والمنافسة وتغير اتجاهات المستهلكين.

ما الذي يؤثر على السهم؟ تضمنت عناوين الأخبار زيادات كبيرة في تكاليف مستلزمات المنزل الأساسية بعد فرض رسوم جمركية جديدة وتخفيضات كبيرة في الوظائف بقسم الحوسبة السحابية في أمازون، AWS. في الوقت نفسه، تُفاقم أنباء اجتماعات القيادة في واشنطن والتغيرات الديناميكية بين كبار اللاعبين في مجال الذكاء الاصطناعي من حالة عدم اليقين بشأن مستقبل أمازون. في خضم كل هذا، يرى بعض المستثمرين أن الشركة مُقَدَّرة بأقل من قيمتها الحقيقية في الوقت الحالي. حصلت أمازون على 3 من 6 نقاط في قائمتنا للتقييم، مما يعني أنها تبدو مُقَدَّرة بأقل من قيمتها الحقيقية وفقًا لنصف المقاييس الرئيسية التي نراقبها.

فهل تُعدّ أمازون صفقةً رابحةً للمستثمرين على المدى الطويل، أم أن ارتفاع أسعارها مؤخرًا أعادها ببساطة إلى قيمتها العادلة؟ دعونا نُفصّل كلًّا من مناهج التقييم الرئيسية، نقطةً بنقطة، لنكتشف حقيقة ما تكشفه الأرقام.

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية وخصمها إلى قيمتها الحالية. يُساعد هذا النهج المستثمرين على فهم القيمة الجوهرية للسهم بناءً على توليد النقد المتوقع، بما يتجاوز مجرد الأرباح الرئيسية أو تحركات السوق الأخيرة.

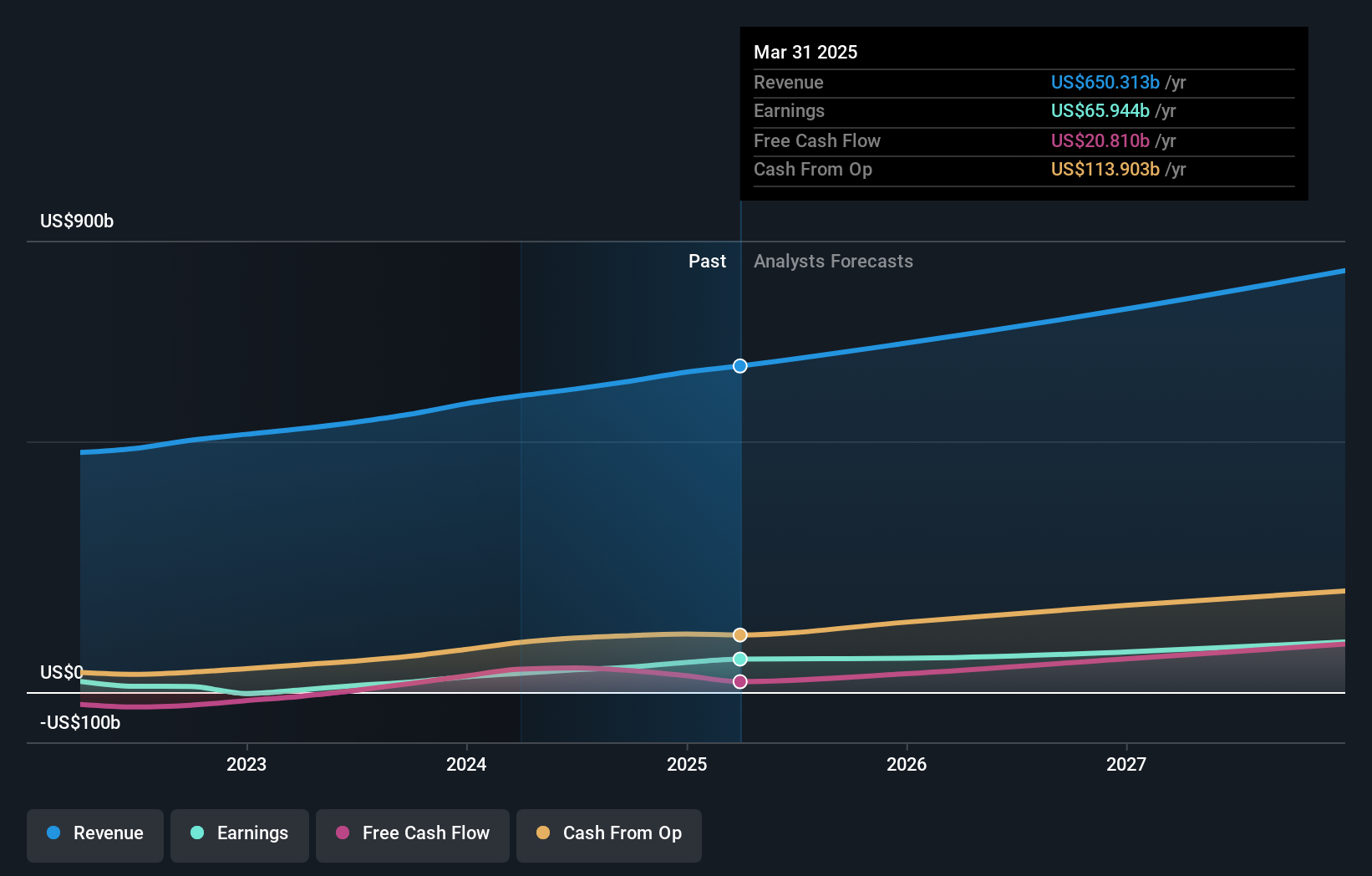

بالنسبة لشركة أمازون، تُظهر أحدث البيانات أن التدفق النقدي الحر (FCF) خلال الاثني عشر شهرًا الماضية بلغ 36.8 مليار دولار. ويتوقع المحللون أن يرتفع هذا الرقم إلى ما يقرب من 268.3 مليار دولار بحلول عام 2035، مما يعكس توقعات نمو قوي على المدى الطويل. وبخصم التدفق النقدي المتوقع لكل عام، يحسب النموذج قيمة جوهرية تبلغ حوالي 343 دولارًا للسهم. وهذه القيمة أعلى بنحو 33.7% من سعر التداول الحالي، مما يشير إلى أن سهم أمازون مُقَيَّم بأقل من قيمته الحقيقية بشكل كبير وفقًا لهذا التحليل الأساسي.

النتيجة: أقل من قيمتها الحقيقية

يُعدّ مُعدَّل السعر إلى الأرباح (PE) طريقةً شائعةً لتقييم الشركات الراسخة والمربحة، إذ يربط سعر سهم الشركة مباشرةً بالأرباح التي تُحقِّقها. بالنسبة لشركة مثل أمازون، التي تجاوزت مرحلة نموها المبكرة بكثير، وتُحقِّق أرباحًا ثابتة، يُوفِّر مُعدَّل السعر إلى الأرباح صورةً واضحةً عن المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح اليوم.

بالطبع، يعتمد تحديد نسبة السعر إلى الربحية "العادلة" على عدة عوامل، لا سيما توقعات النمو والمخاطر. فتوقعات النمو الأعلى عادةً ما تبرر ارتفاع نسبة السعر إلى الربحية، بينما قد تتداول أسهم الشركات ذات الأرباح الأكثر ثباتًا والأقل مخاطرة بعلاوة. تُتداول أسهم أمازون حاليًا عند نسبة سعر إلى ربحية تبلغ 36.6 ضعفًا، وهي أعلى بكثير من متوسط قطاع التجزئة البالغ 15.8 ضعفًا ومتوسط شركات أقرانها البالغ 23.4 ضعفًا. ومع ذلك، عند احتساب النمو السريع المتوقع لأرباح أمازون، نحسب نسبة سعرية عادلة تبلغ 42.0 ضعفًا. يعكس هذا المضاعف سعرًا معقولًا بالنظر إلى توقعات أمازون.

بما أن نسبة السعر إلى الربحية الفعلية لأمازون أقل بنحو 13% من نسبتها العادلة، فإن الأرقام تشير إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية مقارنةً بإمكانيات نموه. إذا كنت تعتقد أن أمازون قادرة على الحفاظ على زخمها، فقد يمثل هذا فرصةً واعدةً.

النتيجة: أقل من قيمتها الحقيقية

السرد القصصي ليس مجرد مجموعة أرقام أو تقديرات فردية، بل هو قصتك أو منظورك عن شركة، يجمع بين معتقداتك حول مستقبلها والبيانات المالية التي تدعم هذه المعتقدات. اعتبر السرد القصصي بمثابة الجسر الذي يربط بين إنجازات أمازون السابقة، ومكانتها الحالية، وتوقعاتك لنتائجها المستقبلية.

في سيمبلي وول ستريت، تُسهّل "سرديات" الاستثمار وتفاعله للجميع. مع مجتمع يضم أكثر من 8 ملايين مستثمر، يُمكنك بسهولة إنشاء أو متابعة "سرديات" تُوضّح لماذا يجب تقييم سهم مثل أمازون بطريقة مُعيّنة، مع ربط الإيرادات المُتوقّعة وهوامش الربح وتقدير القيمة العادلة. عند إنشاء أو اختيار "سردية"، فإنك تُطابق قصة أمازون مع أرقام ملموسة: نمو الإيرادات المُتوقّع، وتوقعات الأرباح، واستراتيجيتك طويلة الأجل. وهذا يُنتج في النهاية قيمة عادلة يُمكنك مُقارنتها بسعر اليوم.

ما يجعل "السرديات" قيّمة بشكل خاص هو طبيعتها الديناميكية. فمع كل حدث جديد، كتقارير الأرباح، أو تغييرات في القيادة، أو تقلبات في السوق، يُمكن تحديثها لتبقى توقعاتك ملائمة وفي الوقت المناسب. هذا يعني أنك تُقارن دائمًا أحدث قيمة عادلة بسعر السهم الحالي، مما يُساعدك على تحديد الوقت المناسب للشراء، أو الاحتفاظ، أو البيع.

على سبيل المثال، عند النظر إلى سرديات أمازون حاليًا، نجد أنها تغطي نطاقًا واسعًا. يرى السرد الأكثر تفاؤلًا أن القيمة العادلة لأمازون تبلغ 288 دولارًا أمريكيًا للسهم، استنادًا إلى النمو السريع في السحابة والتوسع القوي في هامش الربح. بينما يقدر السرد الأكثر تحفظًا قيمة عادلة تقترب من 195 دولارًا أمريكيًا، مع الأخذ في الاعتبار النمو المستقر ومخاطر مثل زيادة المنافسة وارتفاع التكاليف. قد يقع سردك الخاص في مكان ما بينهما، مما يعكس فهمك للأعمال وتوقعاتك لمستقبلها. يساعد هذا النهج السردي على تحويل القرارات المالية المعقدة إلى خيارات واضحة وقابلة للتنفيذ مصممة خصيصًا لك.

اطلع على سردنا وتقييمنا للذكاء الاصطناعي لشركة Amazon.com اطلع على سردنا وتقييمنا للذكاء الاصطناعي لشركة Amazon.com

بالنسبة لأمازون، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين من أمازون:

قضية أمازون بول | حافظة دب أمازون |

القيمة العادلة: 239.33 دولارًا

| القيمة العادلة: 227.14 دولارًا

|

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.

تشمل الشركات التي تمت مناقشتها في هذه المقالة AMZN .