يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تعتبر شركة Amcor (NYSE:AMCR) استثمارًا محفوفًا بالمخاطر؟

AMCOR PLC AMCR | 8.37 | +0.60% |

قال وارن بافيت ذات يوم: "التقلب ليس مرادفًا للمخاطرة". عندما نفكر في مدى خطورة شركة ما، فإننا نفضل دائمًا النظر إلى استخدامها للديون، لأن زيادة الديون يمكن أن تؤدي إلى الخراب. نلاحظ أن شركة أمكور بي إل سي ( NYSE:AMCR ) لديها ديون في ميزانيتها العمومية. ولكن هل هذا الدين يثير قلق المساهمين؟

وبصورة عامة، لا تتحول الديون إلى مشكلة حقيقية إلا عندما تعجز الشركة عن سدادها بسهولة، سواء من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. وتشكل عملية "التدمير الخلاق" جزءاً لا يتجزأ من الرأسمالية، حيث يتم تصفية الشركات الفاشلة بلا رحمة من قِبَل البنوك. ولكن هناك حالة أكثر شيوعاً (ولكنها باهظة التكلفة) عندما تضطر الشركة إلى إصدار أسهم بأسعار زهيدة للغاية، الأمر الذي يؤدي إلى إضعاف المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. ومع ذلك، فإن الموقف الأكثر شيوعاً هو عندما تدير الشركة ديونها بشكل معقول ــ ولصالحها. وعندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معاً.

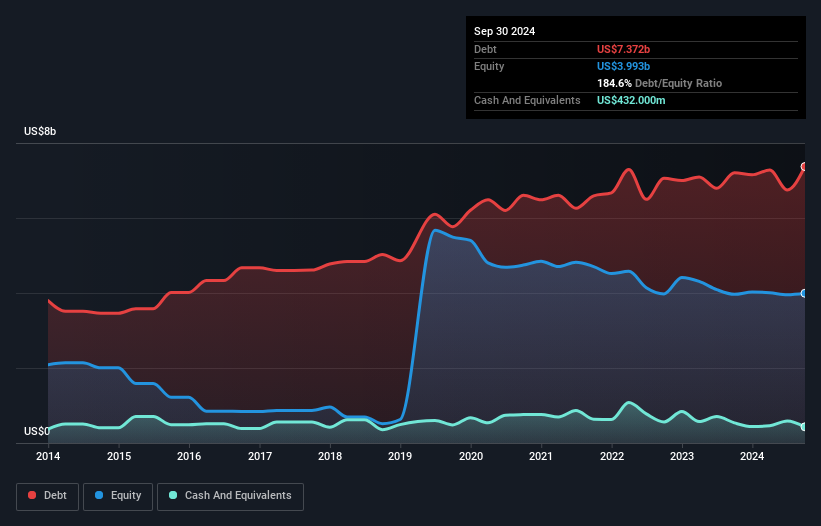

كما ترى أدناه، بلغت ديون شركة أمكور 7.37 مليار دولار أمريكي في سبتمبر 2024، وهو نفس المبلغ تقريبًا الذي كانت عليه في العام السابق. يمكنك النقر فوق الرسم البياني لمزيد من التفاصيل. ومع ذلك، كان لديها أيضًا 432.0 مليون دولار أمريكي نقدًا، وبالتالي يبلغ صافي ديونها 6.94 مليار دولار أمريكي.

وبالتركيز على أحدث بيانات الميزانية العمومية، يمكننا أن نرى أن شركة أمكور لديها التزامات بقيمة 4.07 مليار دولار أميركي مستحقة خلال 12 شهرًا والتزامات بقيمة 8.85 مليار دولار أميركي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 432.0 مليون دولار أميركي ومستحقات بقيمة 1.97 مليار دولار أميركي مستحقة خلال عام. وبالتالي فإن التزاماتها تفوق مجموع النقد والمستحقات (في الأمد القريب) بمقدار 10.5 مليار دولار أميركي.

إن هذا العجز كبير نسبياً مقارنة برأس مالها السوقي الضخم الذي يبلغ 15.3 مليار دولار أميركي، لذا فإنه يشير إلى أن المساهمين لابد وأن يراقبوا استخدام أمكور للديون. وإذا طالبها المقرضون بتدعيم الميزانية العمومية، فمن المرجح أن يواجه المساهمون تخفيضاً حاداً في قيمتها.

إننا نقيس حجم ديون الشركة نسبة إلى قدرتها على تحقيق الأرباح من خلال النظر إلى صافي ديونها مقسوماً على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (غطاء الفائدة). وتكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من الكم المطلق للديون (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

إن ديون شركة أمكور تعادل 3.6 أضعاف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، كما أن أرباحها قبل الفوائد والضرائب تغطي نفقات الفائدة 4.1 أضعاف. وهذا يشير إلى أنه في حين أن مستويات الديون كبيرة، فإننا لا نستطيع أن نطلق عليها مشكلة. والجدير بالذكر أن أرباح أمكور قبل الفوائد والضرائب والإهلاك والاستهلاك كانت مستقرة إلى حد كبير على مدار العام الماضي، وهو ما ليس مثاليًا بالنظر إلى عبء الديون. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة أمكور على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا إذا كنت تريد معرفة ما يعتقده المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

وأخيرا، لا تستطيع الشركة سداد ديونها إلا نقدا، وليس من خلال الأرباح المحاسبية. لذا فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابلها التدفقات النقدية الحرة الفعلية. وخلال السنوات الثلاث الماضية، أنتجت شركة أمكور تدفقات نقدية حرة قوية تعادل 58% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبا. وهذا يعني أن الشركة قادرة على خفض ديونها عندما تريد ذلك.

في حين أن مستوى إجمالي الالتزامات لدى شركة أمكور يجعلنا حذرين بشأنها، فإن سجلها في إدارة ديونها، بناءً على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، ليس أفضل. لكنها ليست سيئة للغاية في تحويل الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك إلى تدفقات نقدية حرة. عندما نأخذ في الاعتبار جميع العوامل التي ناقشناها، يبدو لنا أن أمكور تخاطر ببعض الشيء باستخدامها للديون. وبينما يمكن أن يعزز هذا الدين العائدات، نعتقد أن الشركة لديها ما يكفي من النفوذ الآن. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ولكن في النهاية، يمكن لكل شركة أن تحتوي على مخاطر موجودة خارج الميزانية العمومية. كن على علم بأن أمكور تظهر علامتين تحذيريتين في تحليلنا الاستثماري ، يجب أن تعرف عنهما...

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.