يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستخدم شركة أرامارك (NYSE:ARMK) الكثير من الديون؟

أراماك ARMK | 37.65 | +0.08% |

قال وارن بافيت مقولته الشهيرة: "التقلب بعيد كل البعد عن المخاطرة". لذا، يبدو أن أصحاب رؤوس الأموال الأذكياء يدركون أن الديون - التي عادةً ما تكون سببًا في حالات الإفلاس - عامل بالغ الأهمية عند تقييم مدى خطورة الشركة. وكما هو الحال مع العديد من الشركات الأخرى، تستخدم شركة أرامارك ( المدرجة في بورصة نيويورك تحت الرمز: ARMK ) الديون. لكن السؤال الأهم هو: ما مقدار المخاطرة التي يُسببها هذا الدين؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً من خلال زيادة رأس المال أو من خلال تدفقاتها النقدية الخاصة. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. ومع ذلك، فإن الوضع الأكثر شيوعًا (وإن كان مكلفًا) هو أن تضطر الشركة إلى تخفيض قيمة أسهم المساهمين بسعر رخيص لمجرد السيطرة على الدين. ومع ذلك، من خلال تعويض تخفيض القيمة، يُمكن أن يكون الدين أداة فعّالة للغاية للشركات التي تحتاج إلى رأس مال للاستثمار في النمو بمعدلات عائد مرتفعة. الخطوة الأولى عند دراسة مستويات ديون الشركة هي دراسة نقدها وديونها معًا.

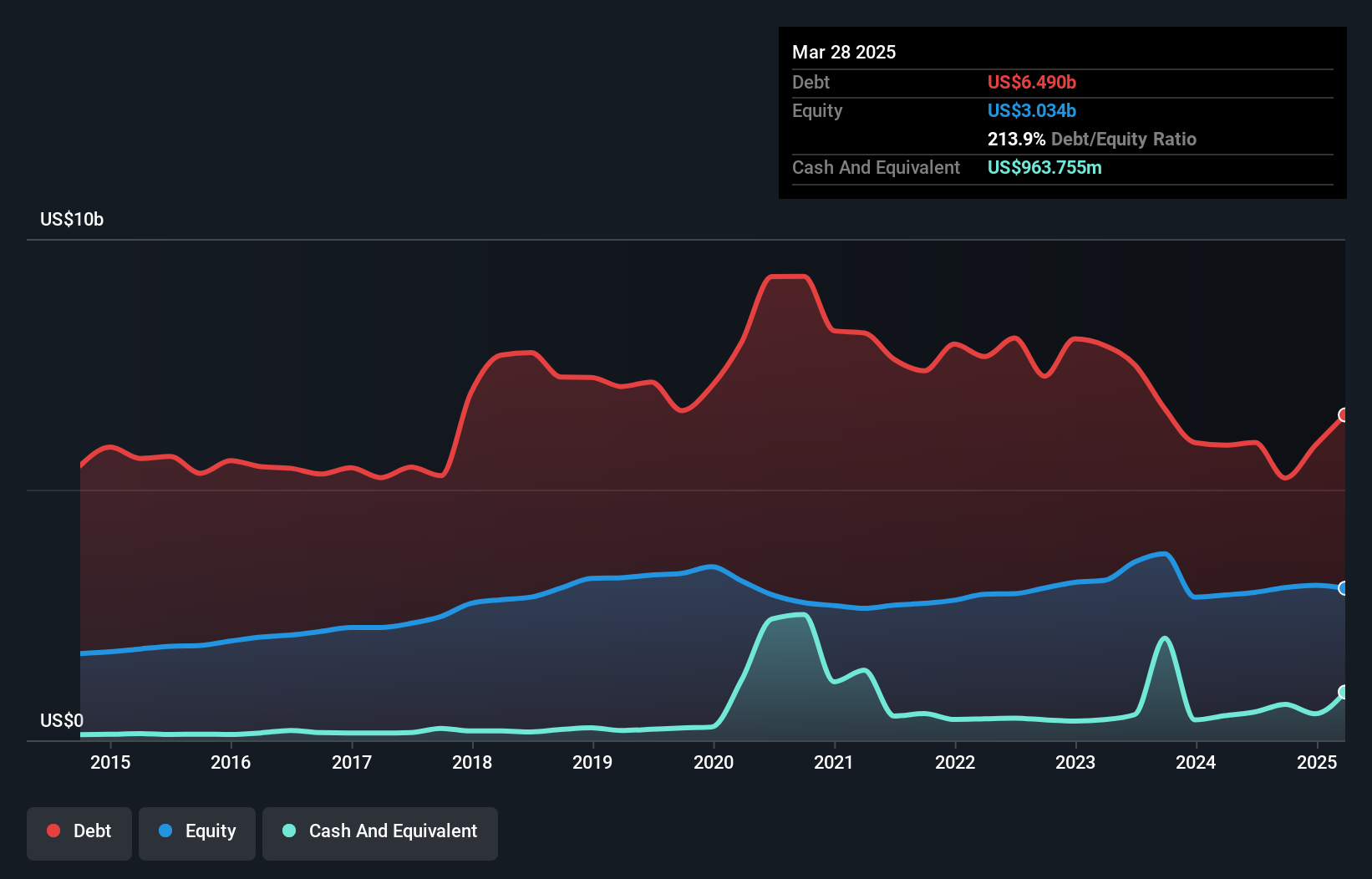

كما هو موضح أدناه، في نهاية مارس 2025، بلغت ديون شركة أرامارك 6.49 مليار دولار أمريكي، بزيادة عن 5.89 مليار دولار أمريكي قبل عام. انقر على الصورة لمزيد من التفاصيل. ومع ذلك، لديها 963.8 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 5.53 مليار دولار أمريكي.

وفقًا لآخر ميزانية عمومية مُعلنة، كانت لدى شركة أرامارك التزامات بقيمة 3.18 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 7.27 مليار دولار أمريكي مستحقة بعد 12 شهرًا. من ناحية أخرى، كان لديها نقد بقيمة 963.8 مليون دولار أمريكي ومستحقات بقيمة 2.23 مليار دولار أمريكي مستحقة خلال عام. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 7.26 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

هذا العجز كبيرٌ مقارنةً برأس مالها السوقي الضخم البالغ 11.2 مليار دولار أمريكي، لذا يُشير إلى ضرورة مراقبة المساهمين لاستخدام أرامارك للديون. إذا طالبها مُقرضوها بتدعيم ميزانيتها العمومية، فمن المُرجّح أن يُواجه المساهمون تخفيضًا حادًا في رأس مال الشركة.

لتحديد حجم ديون الشركة نسبةً إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد (تغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ومصاريف الفوائد الفعلية المرتبطة بهذا الدين (نسبة تغطية الفوائد).

في حين أن نسبة ديون أرامارك إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (4.6) تشير إلى أنها تستخدم بعض الديون، إلا أن تغطية فوائدها ضعيفة جدًا، حيث تبلغ 2.3، مما يشير إلى ارتفاع مستوى المديونية. لذا، ينبغي على المساهمين إدراك أن مصاريف الفوائد قد أثرت بشكل كبير على أعمال الشركة مؤخرًا. والجدير بالذكر أن أرباح أرامارك قبل الفوائد والضرائب كانت مستقرة نسبيًا خلال العام الماضي، وهو أمر غير مثالي بالنظر إلى عبء الديون. ومن الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت أرامارك قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، تحتاج الشركات إلى تدفق نقدي حر لسداد ديونها؛ فالأرباح المحاسبية لا تكفي. لذا، يجدر التحقق من نسبة الأرباح قبل الفوائد والضرائب المدعومة بالتدفق النقدي الحر. بالنظر إلى السنوات الثلاث الأخيرة، سجلت أرامارك تدفقًا نقديًا حرًا بنسبة 35% من أرباحها قبل الفوائد والضرائب، وهو أقل مما كنا نتوقع. هذا التحويل النقدي الضعيف يُصعّب التعامل مع المديونية.

ظاهريًا، تركنا صافي دين أرامارك إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مترددين بشأن السهم، ولم يكن غطاء فوائده أكثر جاذبية من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. مع ذلك، فإن قدرتها على زيادة أرباحها قبل الفوائد والضرائب لا تُثير قلقًا كبيرًا. بالنظر إلى الميزانية العمومية ومراعاة جميع هذه العوامل، نعتقد أن الدين يجعل سهم أرامارك محفوفًا بالمخاطر بعض الشيء. هذا ليس بالضرورة أمرًا سيئًا، لكننا سنشعر عمومًا براحة أكبر مع انخفاض مستوى الرافعة المالية. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا. قد يصعب رصد هذه المخاطر.

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.