يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل لا تزال صناعة التغليف المعدني في أرداغ جذابة بعد الارتفاع الأخير الذي بلغ رقمًا مزدوجًا في عام 2025؟

Ardagh Metal Packaging S.A. Ordinary Shares AMBP | 4.21 | +2.43% |

هل تفكر في استثمارك في سهم شركة أرداغ للتغليف المعدني؟ لست وحدك. فمع استمرار الأسواق في تقييم كل شيء، من أسعار المواد الخام إلى تقلبات الطلب في قطاع علب المشروبات، حقق سهم أرداغ ارتفاعًا هادئًا من المتوقع أن يجذب انتباه المستثمرين. فحتى بعد انخفاض طفيف بنسبة 0.8% في الأسبوع الماضي، ارتفع السهم بنسبة 9.5% خلال الشهر الماضي، و32% منذ بداية العام، و19.2% خلال العام الماضي. ومع ذلك، إذا نظرنا إلى المدى الأبعد، نجد أن عائد الخمس سنوات يبلغ -42.3%، مما يُبرز فترةً صعبةً سابقةً لم ينسَها العديد من المستثمرين.

إذن، ما الذي تُشير إليه هذه التحركات؟ يُشير الأداء قصير الأجل إلى تحوّل ملحوظ في معنويات السوق. وقد أشار محللو الصناعة إلى أن استقرار تكاليف الألومنيوم وتزايد الطلب على التغليف المستدام يُعززان نموذج أعمال شركة أرداغ. وهناك تفاؤل متزايد بأن تطورات السوق الحالية، مثل زيادة التركيز على المواد القابلة لإعادة التدوير واستقرار سلسلة التوريد، تُسهم في ارتفاع سعر السهم.

السؤال الحقيقي لكل من يتطلع إلى أسهم شركة أرداغ للتغليف المعدني هو التقييم. هل الزخم الأخير للسهم مبرر، أم أن السوق يتسارع؟ بناءً على إطار التقييم لدينا، حصلت أرداغ على تقييم 5 من 6، مما يشير إلى أن الشركة تبدو مقومة بأقل من قيمتها الحقيقية في جميع المقاييس التي نتابعها تقريبًا.

بعد ذلك، سنكشف عن العوامل المؤثرة في هذه النتيجة من خلال التعمق في أساليب التقييم الرئيسية، موضحين أداء أرداغ في كل منها. تابعونا، لأنني سأختتم بشرح طريقة أكثر تعمقًا لتقييم القيمة يغفل عنها الكثير من المستثمرين.

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية (FCF)، ثم خصم هذه المبالغ إلى قيمتها الحالية. يُفضّل هذا النهج للشركات كثيفة رأس المال، حيث يُعدّ توليد النقد أمرًا بالغ الأهمية لتحقيق القيمة على المدى الطويل.

بالنسبة لشركة أرداغ للتغليف المعدني، يبلغ التدفق النقدي الحر الحالي 113.3 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية. ويتوقع المحللون نموًا في التدفق النقدي الحر سنويًا، ومن المتوقع أن يصل إلى 269.9 مليون دولار أمريكي بحلول عام 2027. وبعد هذه الفترة، تتوقع شركة سيمبلي وول ستريت أن يرتفع التدفق النقدي الحر بشكل أكبر مع نضج الشركة واستفادتها من الطلب المتزايد على التغليف المستدام. جميع التدفقات النقدية تُقاس بالدولار الأمريكي.

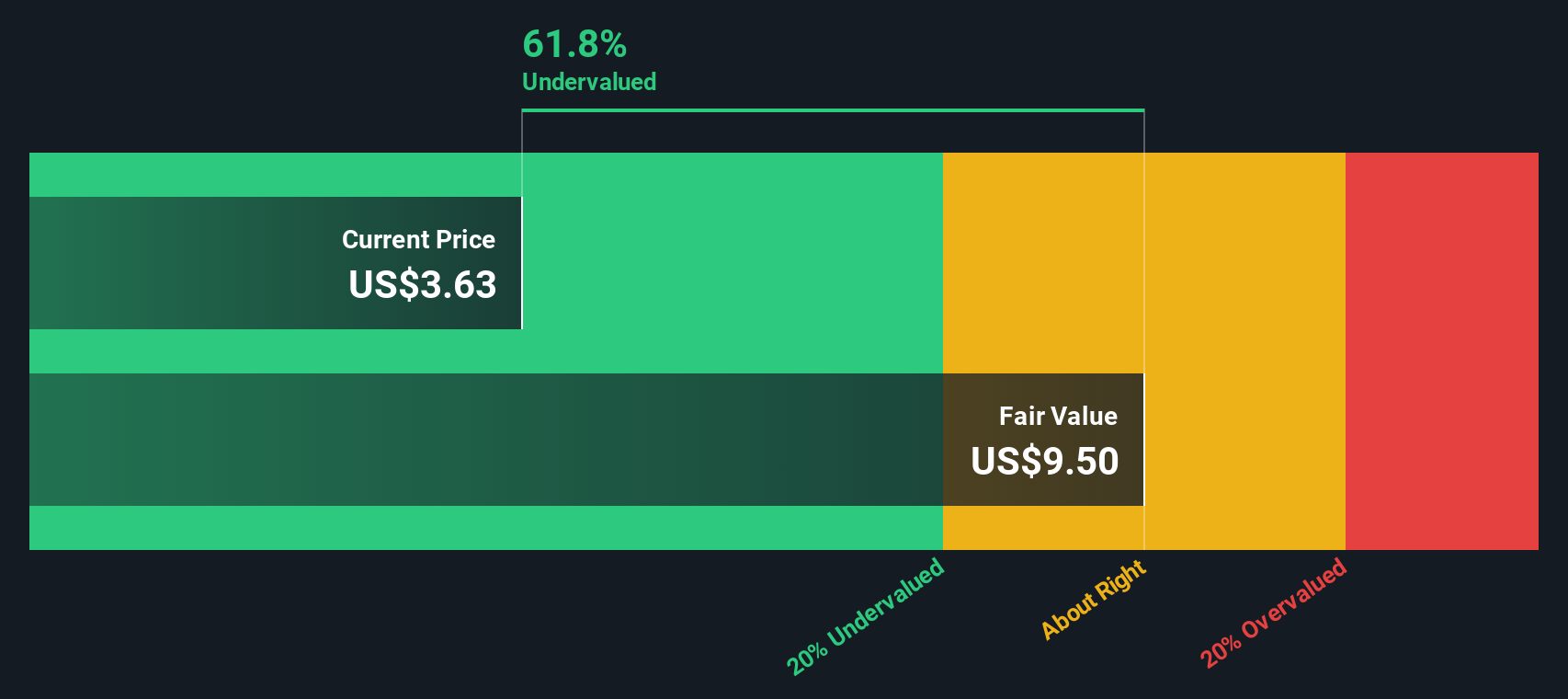

عند خصم هذه التدفقات النقدية المستقبلية إلى قيمتها الحالية، تُقدر القيمة الجوهرية للسهم الواحد بـ 9.94 دولار أمريكي. وبما أن سعر السوق الحالي يعني خصمًا بنسبة 60.6%، فإن نموذج التدفقات النقدية المخصومة يشير إلى أن قيمة شركة أرداغ للتغليف المعدني مُقَدَّرة بأقل من قيمتها الحقيقية بكثير عند مستوياتها الحالية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة أرداغ للتغليف المعدني مقومة بأقل من قيمتها الحقيقية بنسبة 60.6%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

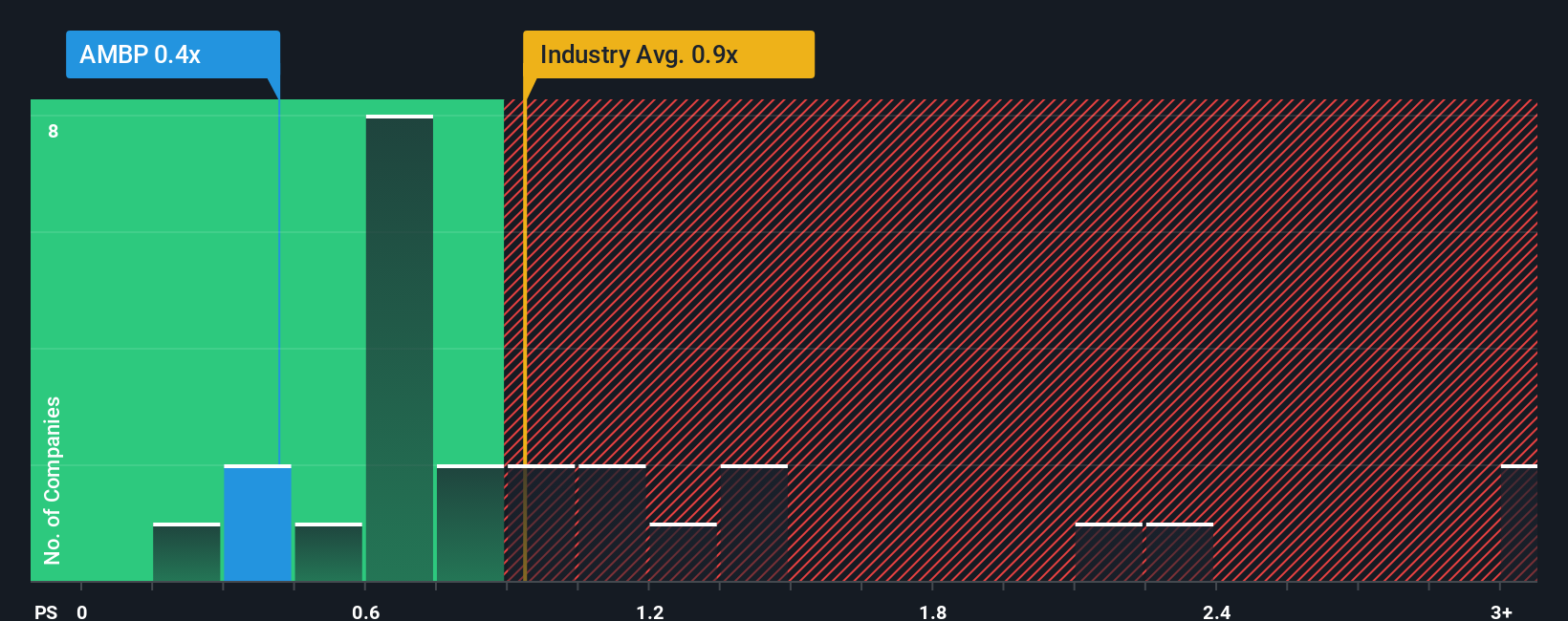

يُعدّ مُعدَّل السعر إلى المبيعات (P/S) المضاعف المُفضَّل لتقييم منتجات شركة أرداغ للتغليف المعدني، وهو أمرٌ بالغ الأهمية للشركات العاملة في قطاعات كثيفة رأس المال وذات هامش ربح منخفض، مثل قطاع التعبئة والتغليف، حيث يُمكن أن تتقلب الأرباح. بالنسبة للشركات المُربحة مثل أرداغ، يُوفِّر مُعدَّل السعر إلى المبيعات صورةً واضحةً لكيفية تقييم السوق لكل دولار من الإيرادات. وهذا يجعله مرجعًا مُفيدًا للمقارنة، سواءً داخل قطاع التعبئة والتغليف أو بين الشركات المُقارِنة.

في حين أن التقييم العادل للشركة غالبًا ما يعتمد على توقعات النمو المستقبلي والمخاطر المُتصوَّرة، فإن الشركات ذات النمو الأقوى والمخاطر المنخفضة عادةً ما تستحق نسبة ربحية أعلى. أما الشركات ذات النمو الأبطأ أو المخاطر الأعلى، فتتمتع بمضاعف ربحية أقل بطبيعة الحال.

حاليًا، يبلغ مضاعف ربحية السهم لشركة أرداغ 0.45x. وللتوضيح، يبلغ متوسط مضاعف الربحية في القطاع 1.01x، بينما يبلغ متوسط نظيراتها 0.79x. ظاهريًا، تُتداول أسهم أرداغ بخصم ملحوظ. مع ذلك، فإن "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت لأرداغ، والتي تتضمن أكثر من مجرد معايير أداء بسيطة في القطاع، من خلال مراعاة آفاق النمو، وهوامش الربح، والقيمة السوقية، ومخاطر الأعمال الفريدة، تبلغ 0.74x. توفر هذه النسبة العادلة تقييمًا أكثر دقة وشمولية من مجرد القياس المعياري الأساسي.

عند مقارنة مضاعف السعر إلى المبيعات لشركة Ardagh البالغ 0.45x مع نسبته العادلة البالغة 0.74x، يبدو السهم مرة أخرى مقومًا بأقل من قيمته الحقيقية مقارنة بأساسياته المحددة والقطاع بشكل عام.

النتيجة: أقل من قيمتها الحقيقية

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

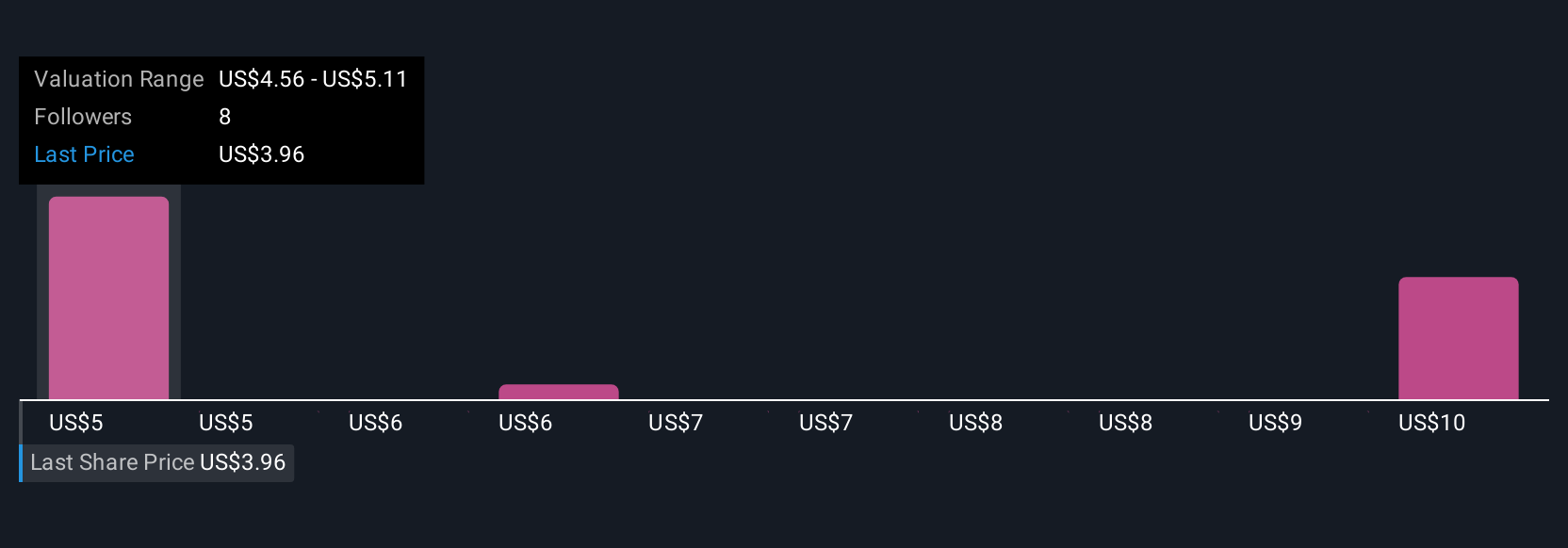

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنُعرّفكم على السرد القصصي. السرد القصصي هو في الأساس قصتك عن شركة، مبنية على توقعاتك لمستقبلها المالي، بما في ذلك توقعاتك لتطور إيراداتها وهوامش ربحها وقيمتها العادلة. يربط السرد الوضع الفعلي للشركة وآفاق نموها مباشرةً بتوقعاتك وتقدير ديناميكي للقيمة العادلة، مما يوفر منظورًا شخصيًا وعميقًا يتجاوز مجرد الأرقام.

من السهل إنشاء التقارير والوصول إليها على منصة Simply Wall St ضمن صفحة المجتمع، حيث يشارك ملايين المستثمرين آراءهم ويحدّثونها. مع التقارير، يمكنك الاطلاع بسرعة على كيفية مقارنة وجهة نظرك حول القيمة العادلة للسهم بالسعر الحالي، مما يساعدك على تحديد ليس فقط قيمة السهم الحالية، بل أيضًا متى يكون من المنطقي الشراء أو البيع. والأفضل من ذلك، أن التقارير تُحدّث تلقائيًا عند ظهور أخبار أو أرباح أو تغييرات في البيانات، مما يُبقي أطروحتك الاستثمارية متجددة وفعّالة.

على سبيل المثال، قد يكون لدى أحد المستثمرين رؤية إيجابية لشركة Ardagh Metal Packaging بقيمة عادلة تبلغ 5 دولارات أمريكية، مدفوعًا بتفاؤل بشأن التوسع العالمي واتجاهات التغليف المستدام؛ بينما قد يرى مستثمر آخر مخاطر أكبر ويحدد قيمتها العادلة عند 4 دولارات أمريكية. أيُّهما برأيك الأنسب؟

هل تعتقد أن قصة أرداغ ميتال باكجينغ لا تزال غامضة؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.